下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、应按资产负债表日当日权益工具的公允价值重新计量

31

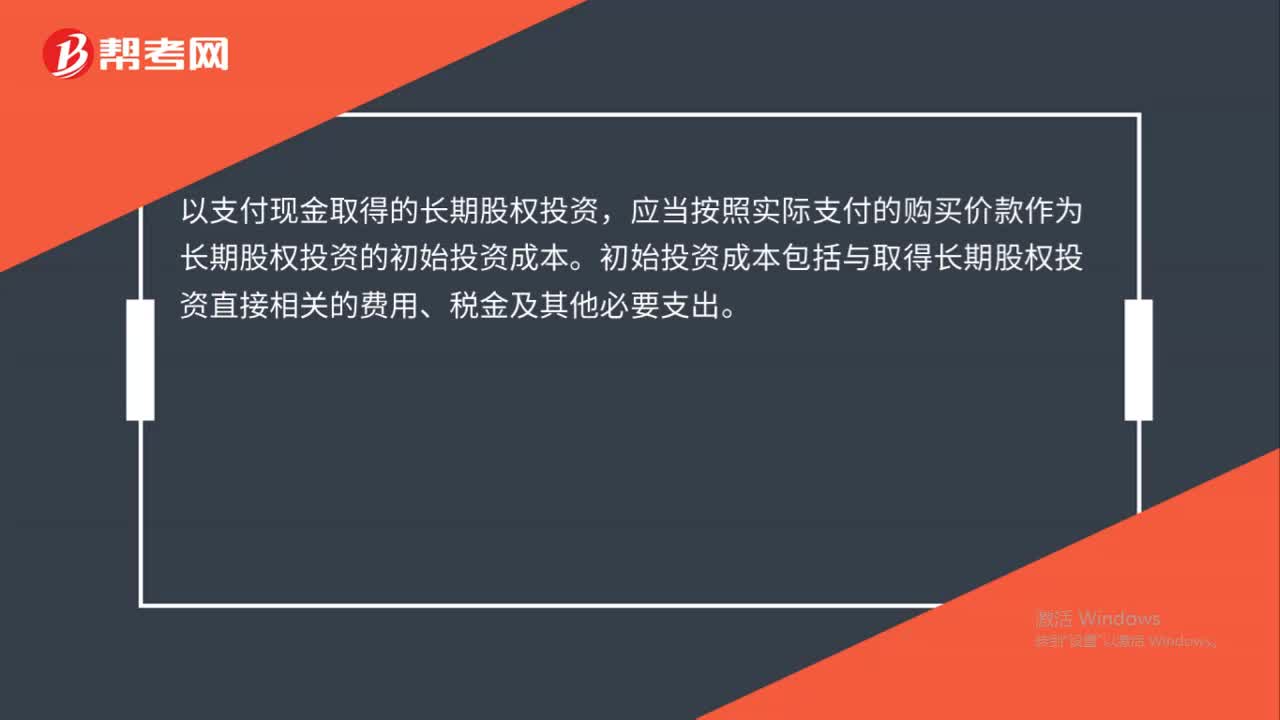

31支付现金取得的长期股权投资如何初始计量?:支付现金取得的长期股权投资如何初始计量?以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为长期股权投资的初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。

29

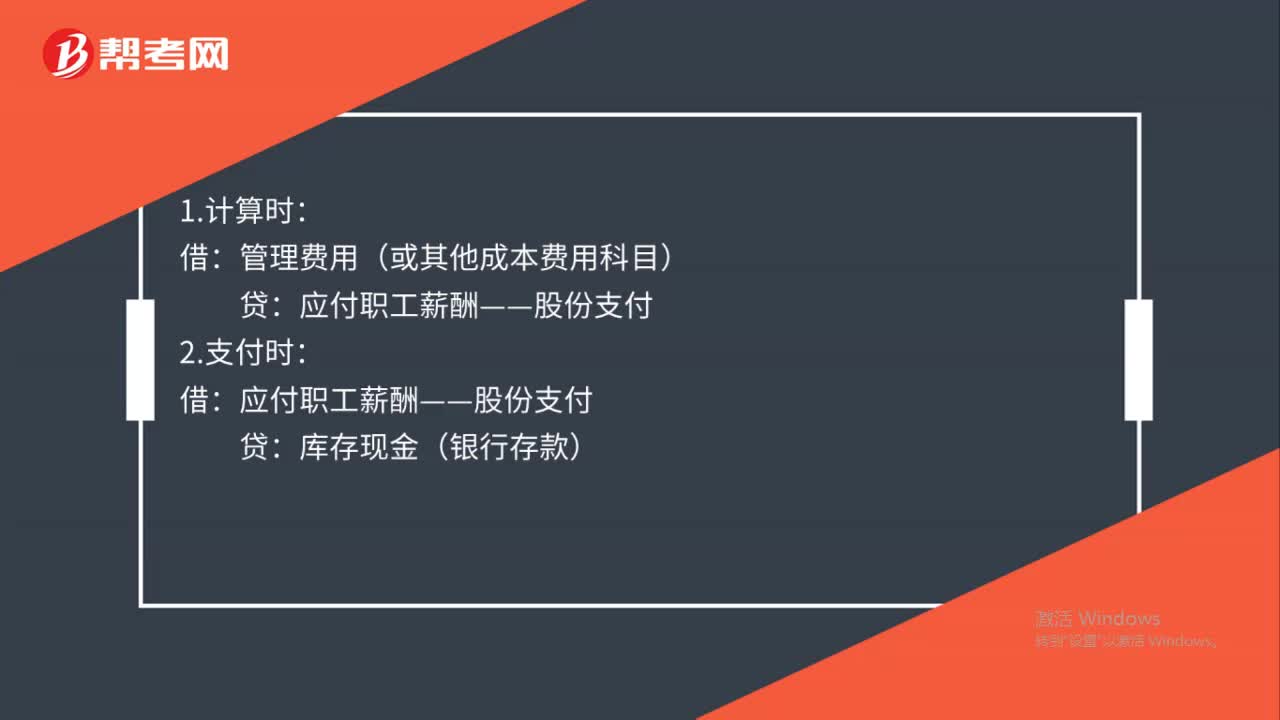

29以现金结算股份支付的账务如何处理?:以现金结算股份支付的账务如何处理?1.计算时:管理费用(或其他成本费用科目):应付职工薪酬——股份支付:2.支付时:借应付职工薪酬——股份支付贷库存现金(银行存款)

30

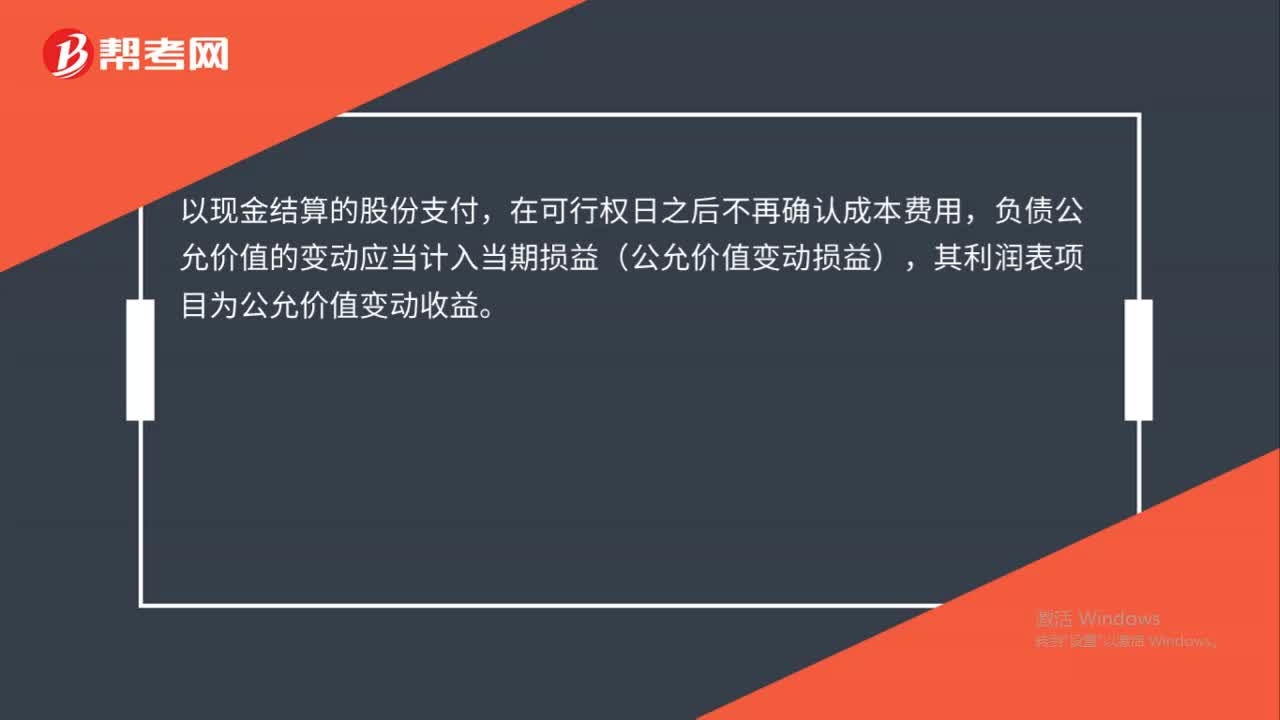

30以现金结算的股份支付,在可行权日之后要确认成本费用吗?:在可行权日之后要确认成本费用吗?以现金结算的股份支付,在可行权日之后不再确认成本费用,负债公允价值的变动应当计入当期损益(公允价值变动损益),其利润表项目为公允价值变动收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料