下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、行政复议的举证责任,由申请人承担

145

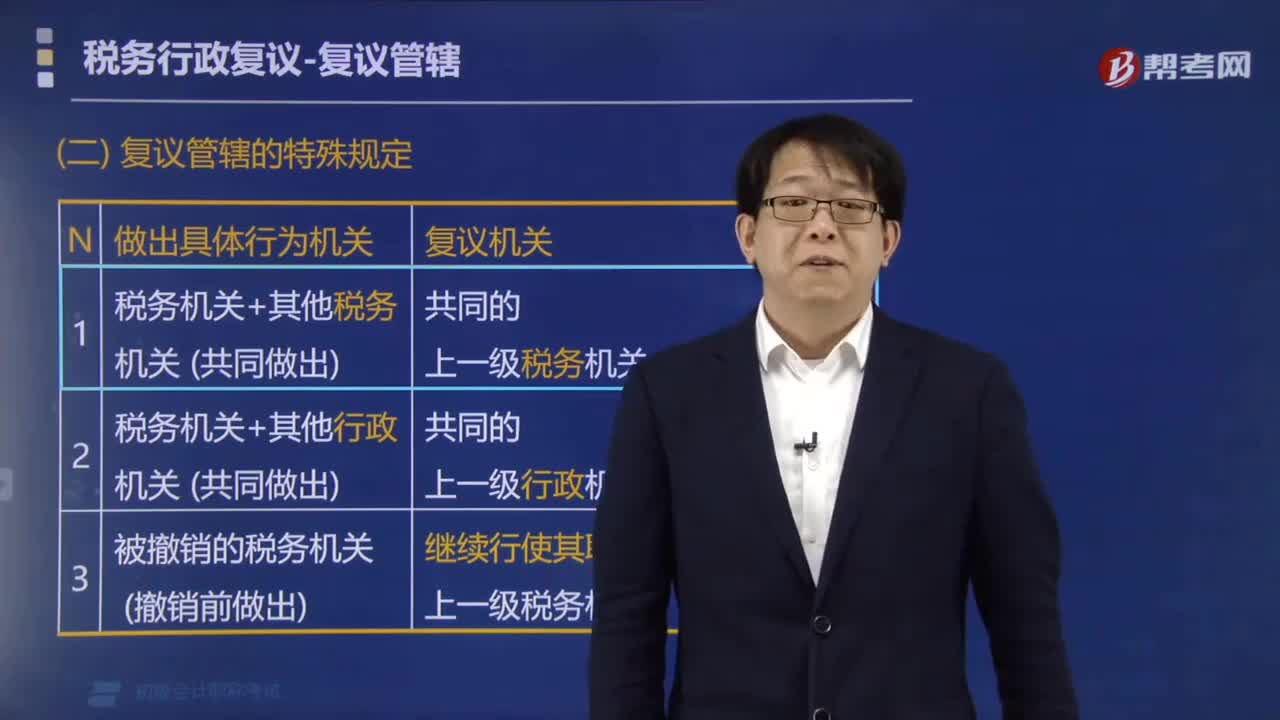

145税务行政复议管辖的特殊规定有哪些?:1.对两个以上税务机关共同作出的具体行政行为不服的,向共同上一级税务机关申请行政复议。2.对税务机关与其他行政机关共同作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。向继续行使其职权的税务机关的上一级税务机关申请行政复议。向作出行政处罚决定的税务机关申请行政复议。一并向作出行政处罚决定的税务机关的上一级税务机关申请行政复议。

239

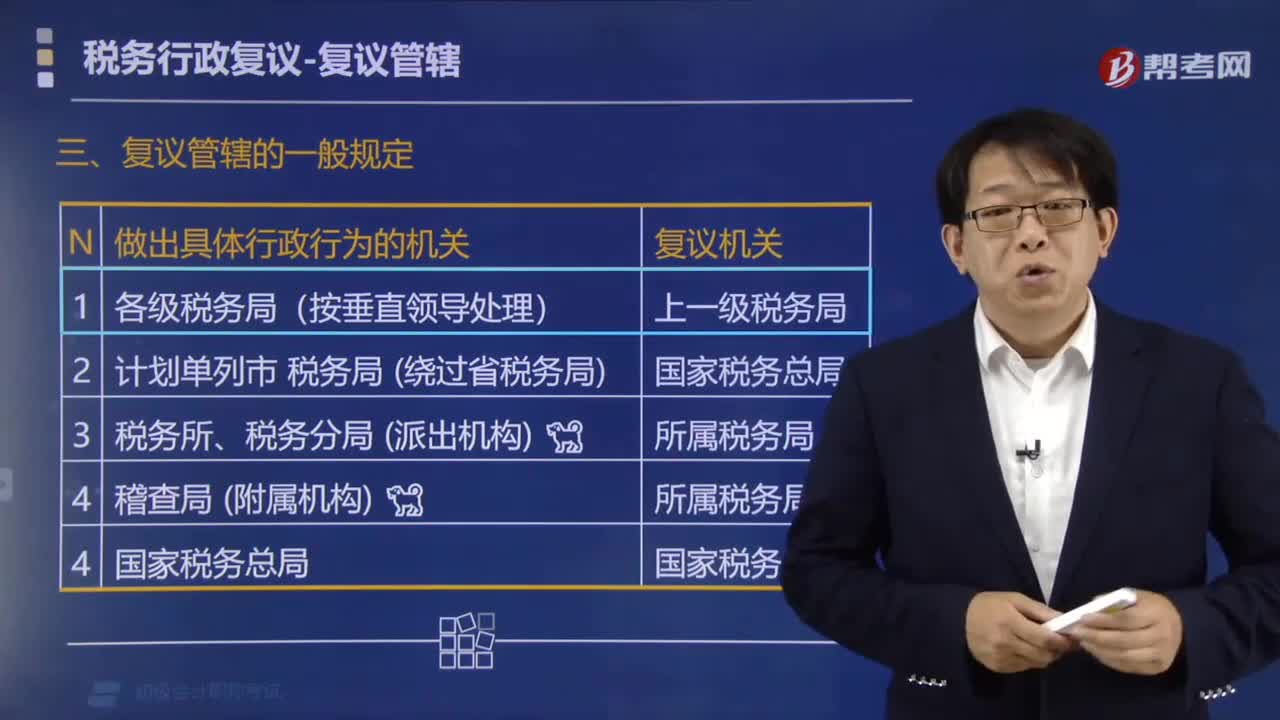

239税务行政复议管辖的一般规定有哪些?:税务行政复议管辖的一般规定:(1)对各级税务局的具体行政行为不服的,(4)对国家税务总局作出的具体行政行为不服的”【注释1】对各级税务局的具体行政行为不服的。向国家税务总局申请行政复议,向其上一级税务局申请行政复议,B.对各级税务局的稽查局的具体行政行为不服的:向稽查局申请行政复议,C.对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的。向其共同上一级行政机关申请行政复议

71

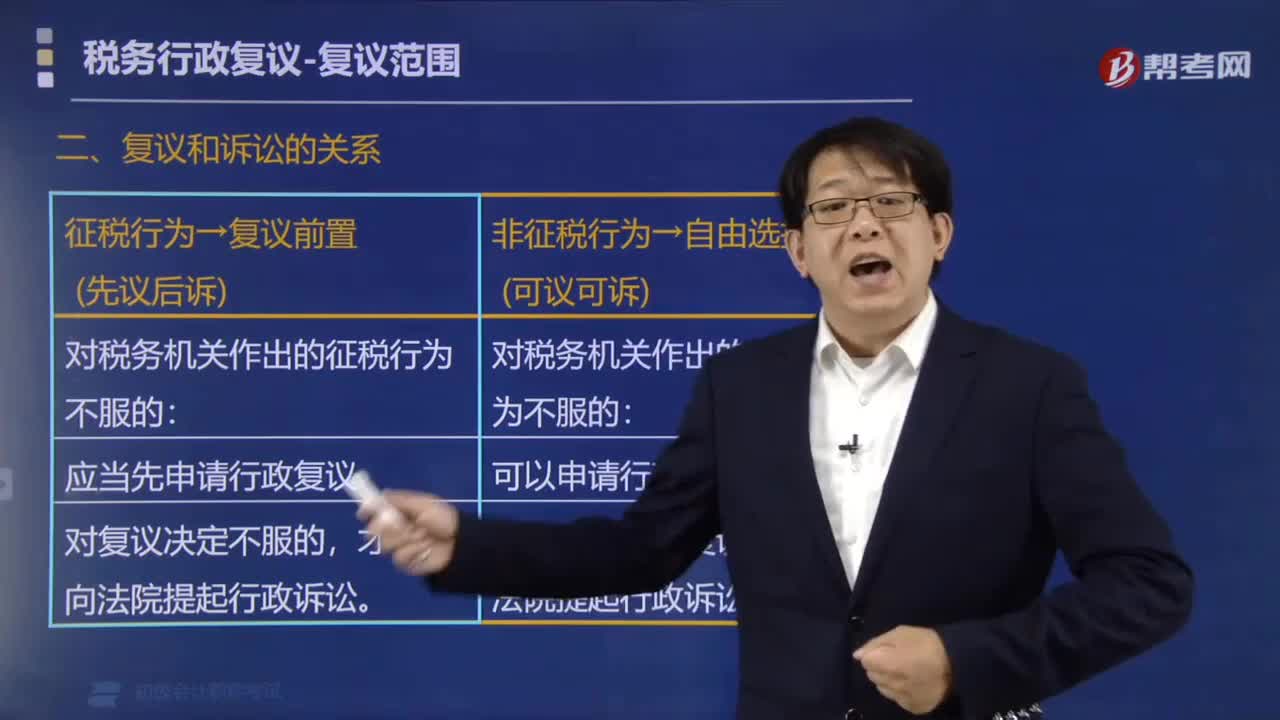

71税务行政诉讼起诉与税务行政复议有何关系?:税务行政诉讼起诉与税务行政复议有何关系?税务行政诉讼起诉与税务行政复议的关系有以下几种情况:申请人对税务机关作出的征税行为不服的,应当先向复议机关申请行政复议,【提示】申请人对征税行为不服申请税务行政复议的,方可在实际缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请,申请人对税务机关作出的除征税行为以外的其他具体行政行为不服的。可以申请行政复议。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料