下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货陆续供应和使用分别是什么?

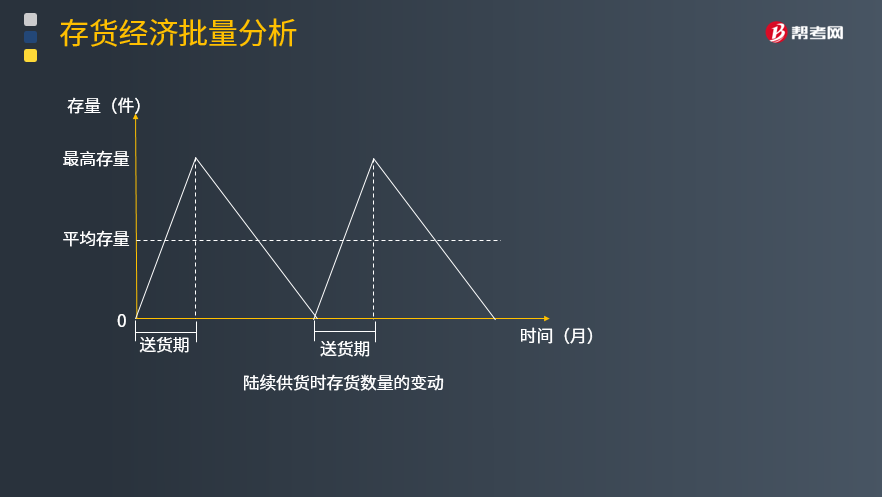

在建立基本模型时,是假设存货一次全部入库,故存货增加时存量变化为一条垂直的直线。事实上,各批存货可能陆续入库,使存量陆续增加。尤其是产成品入库和在产品转移,几乎总是陆续供应和陆续耗用的。

设每批订货数为Q,每日送货量为P,每日耗用量为d,则:

①该批货全部送达所需天数=Q/P

②送货期内全部耗用量=d×Q/P

③每批送完时,库存量=Q-d×Q/P=Q×(1-d/p),此库存量为最高库存量

④平均库存量=Q/2×(1-d/p)

陆续供货时存货数量的变动图表:

相关成本=变动订货成本+变动储存成本=D/Q×K+Q/2×(1-d/p)×Kc

【提示】陆续供应不会影响订货成本,只影响储存成本。

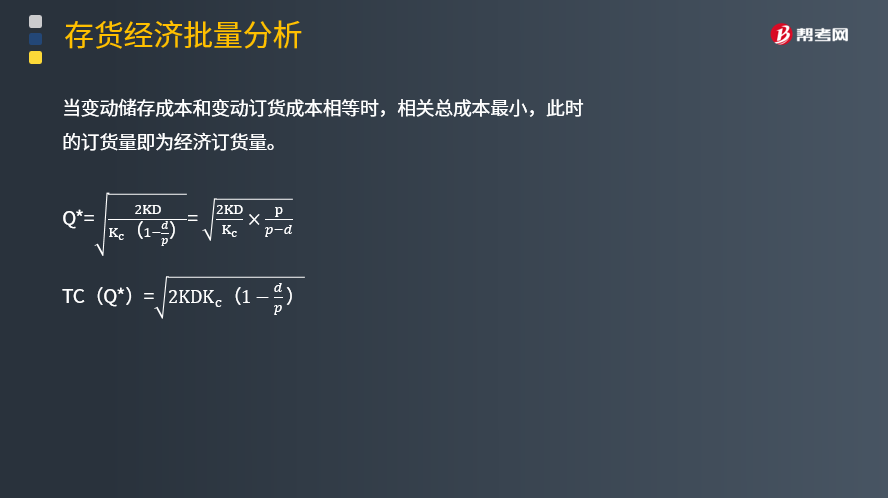

当变动储存成本和变动订货成本相等时,相关总成本最小,此时的订货量即为经济订货量。

最佳订货次数N*=D/Q*

最佳订货周期=1/N*

经济订货量占用资金=年平均库存×单位购置成本=Q/2×(1-d/p)×单价

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

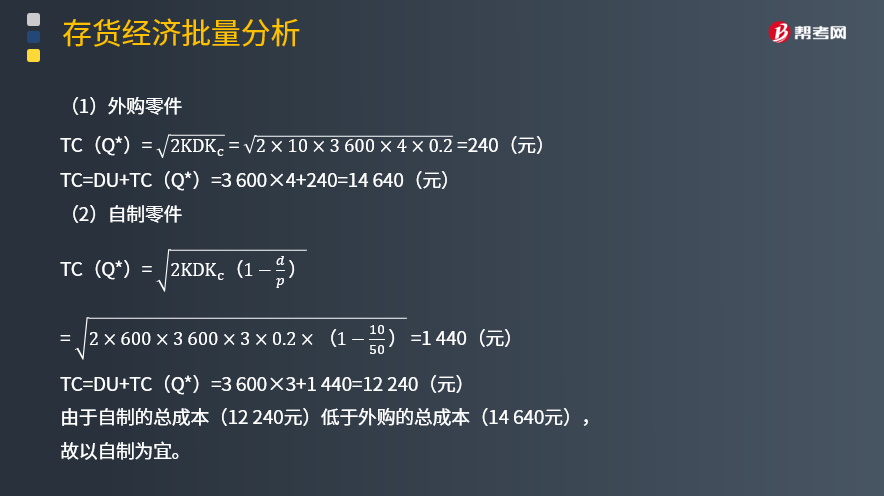

【例题·计算分析题】某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元。每日产量50件。零件的全年需求量为3 600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

分别计算零件外购和自制的总成本,以选择较优的方案。

(1)外购零件

(2)自制零件

TC=DU+TC(Q*)=3 600×3+1 440=12 240(元)

由于自制的总成本(12 240元)低于外购的总成本(14 640元),故以自制为宜。

【2014年注册会计师考试真题】甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100 000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25 000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1 000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3 600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

【答案】

(1)外购零部件的单位储存变动成本=100×10%=10(元)

外购零部件的经济订货批量=√(2×3 600×20/10)=120(件)

外购零部件与批量有关的总成本= √(2×3 600×20×10)=1 200(元)

外购零部件的全年总成本=100×3 600+1 200=361 200(元)

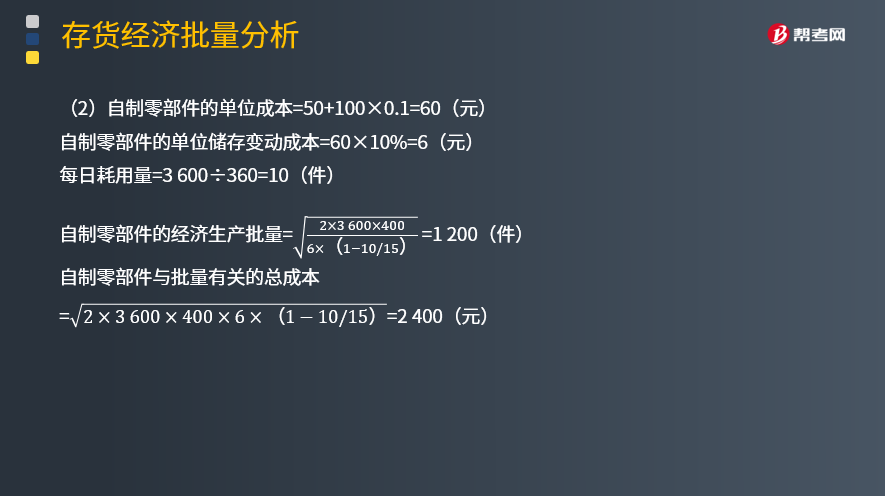

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3 600÷360=10(件)

设备使用期内的平均年成本=100 000÷(P/A,10%,5)=100 000÷3.7908=26 379.66(元)

自制零部件的全年总成本=60×3 600+2400+25 000×4+26 379.66=344 779.66(元)

(3)由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

192

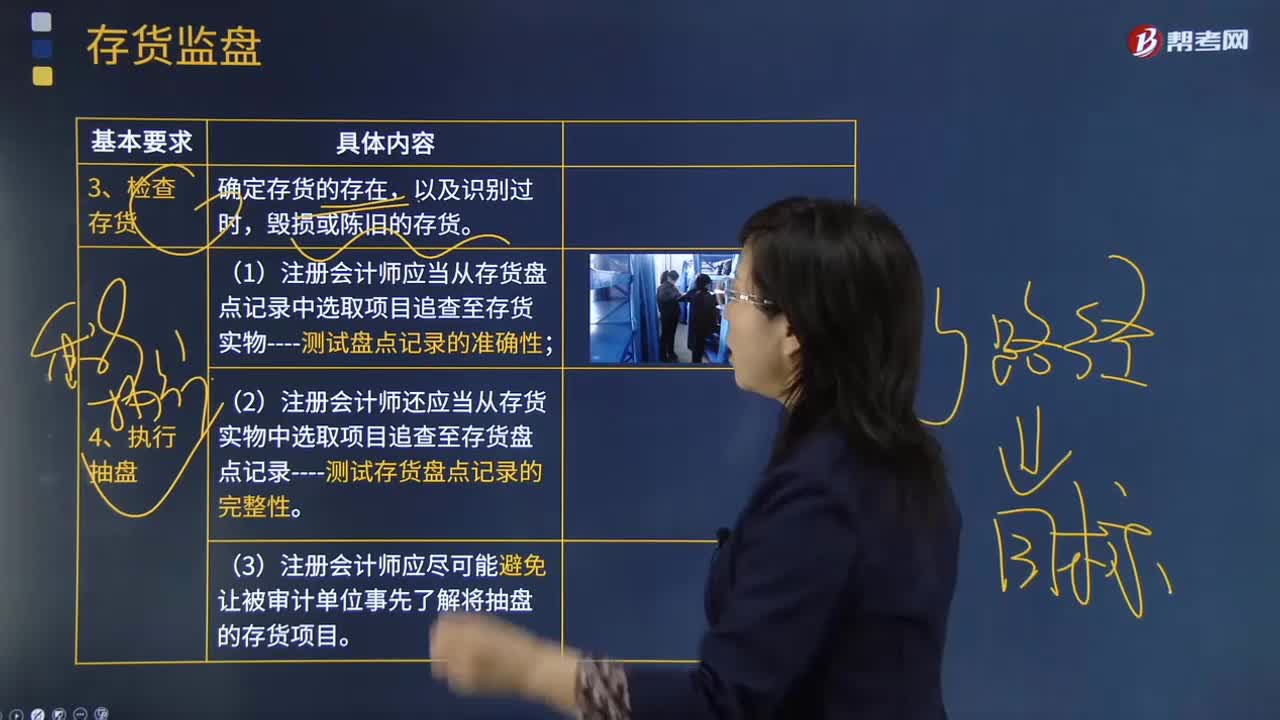

192注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料