下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲方案风险小于乙方案风险

188

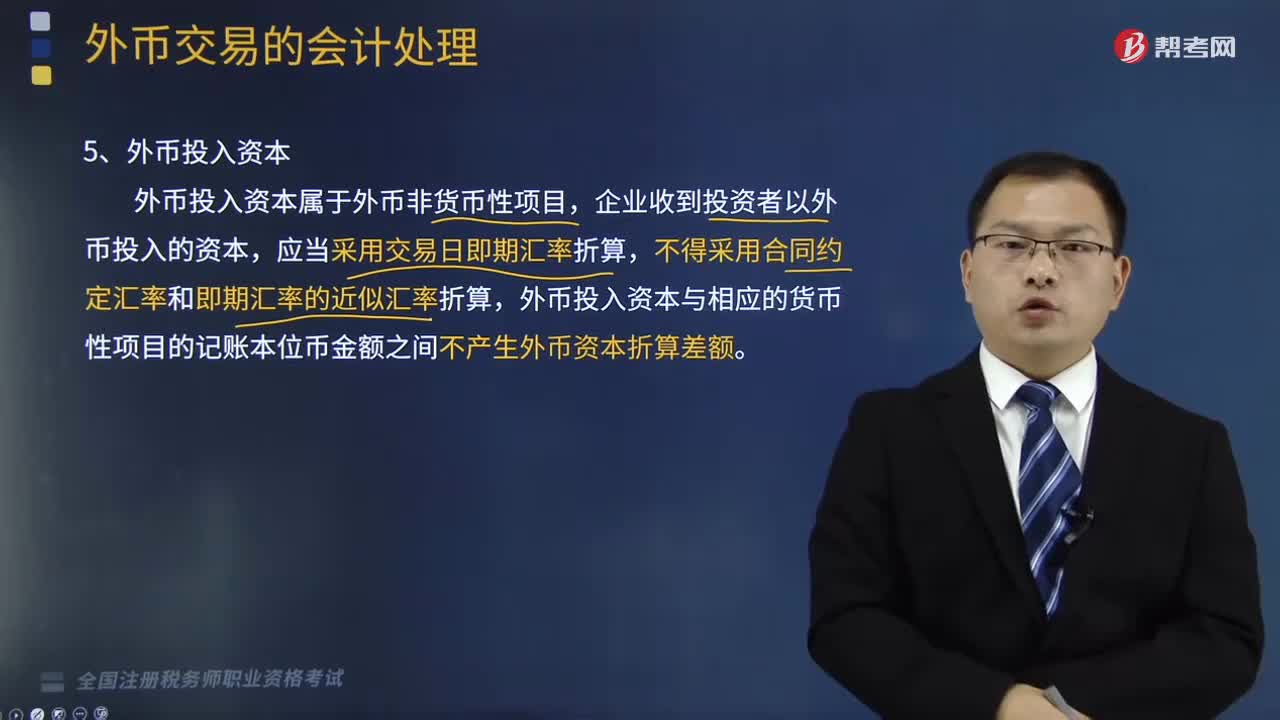

188收到投资者以外币投入资本的会计处理是怎样的?:应当采用交易日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。【例题·单选题】企业将收到的投资者以外币投入的资本折算为记账本位币时,B.投资合同签订时的即期汇率,C.收到投资款时的即期汇率,【解析】企业收到投资者以外币投入的资本,均不得采用合同约定汇率和即期汇率的近似汇率折算。

240

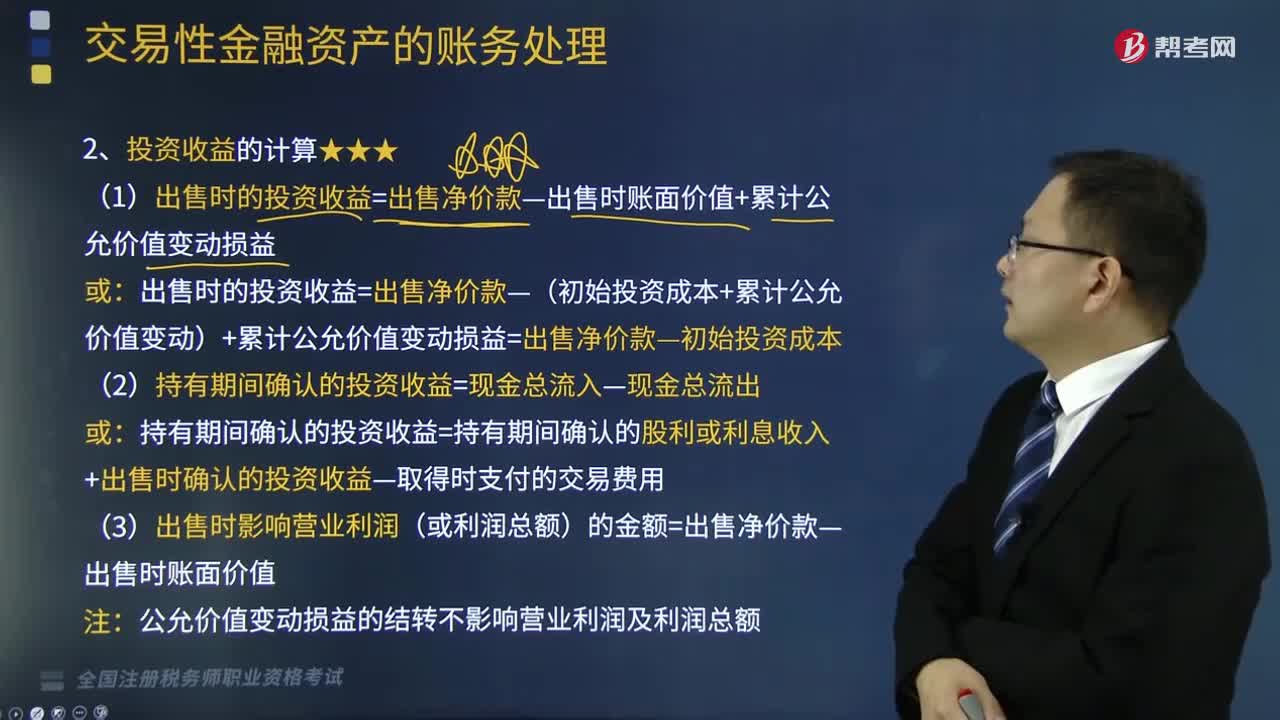

240交易性金融资产投资收益怎么计算?:交易性金融资产投资收益怎么计算?例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本:(2)持有期间确认的投资收益=现金总流入-现金总流出。

551

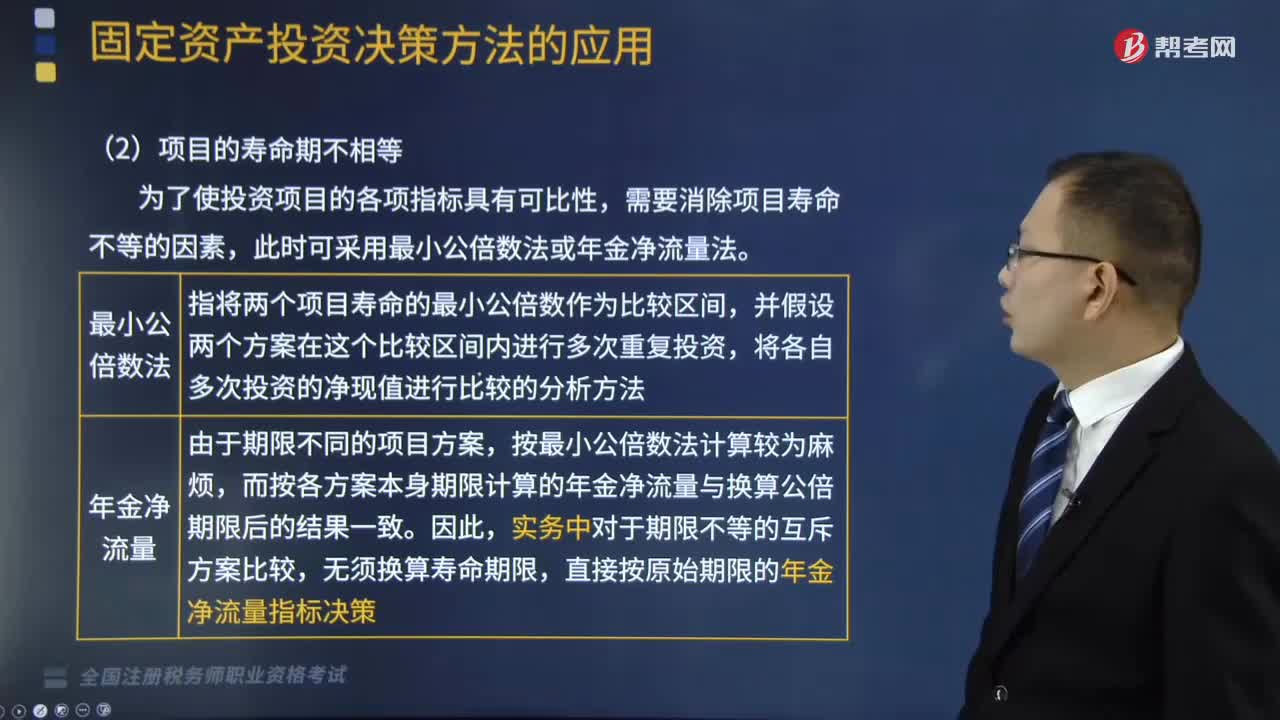

551当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料