下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、情景设计

B、敏感性分析

C、决策树

142

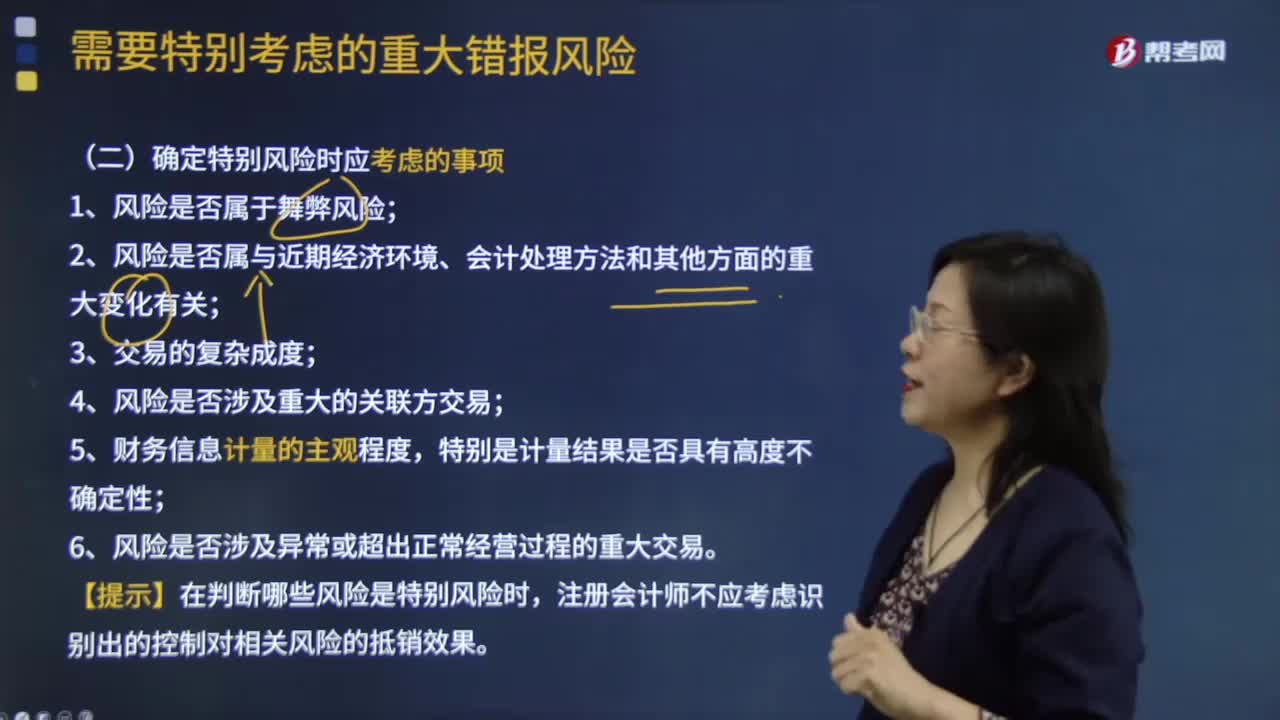

142确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

384

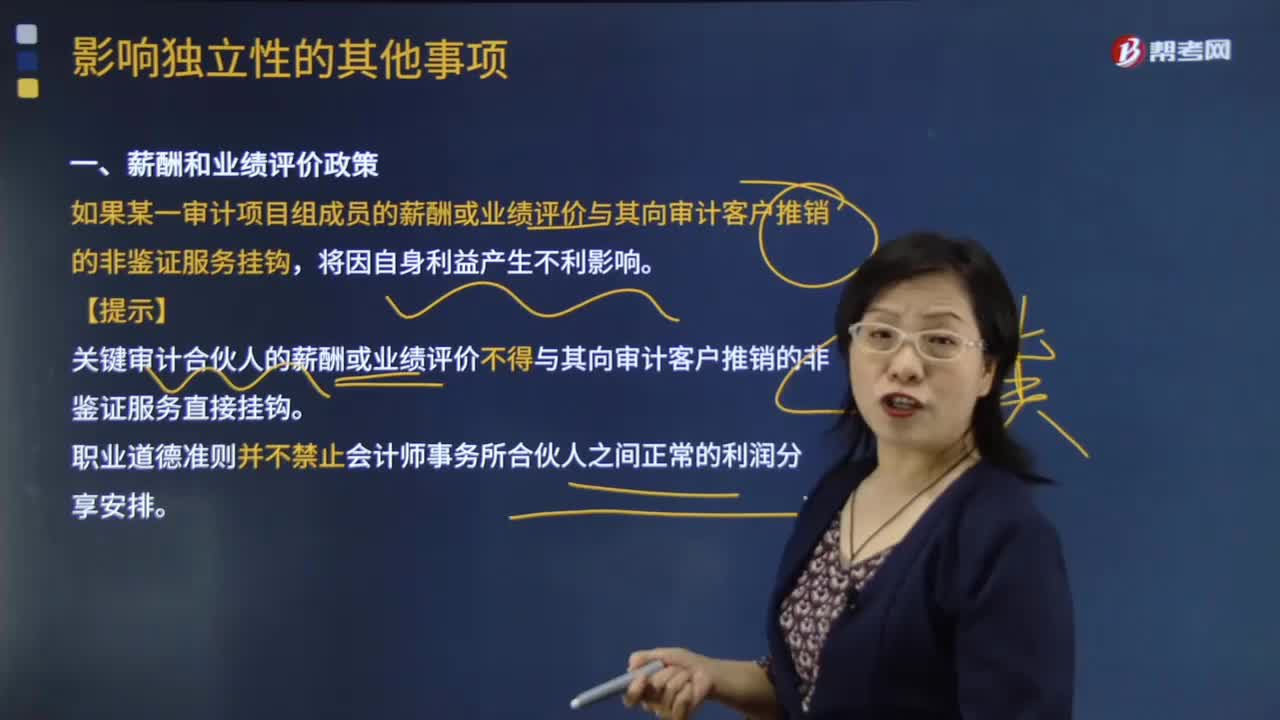

384带你了解一下哪些情况属于影响独立性的其他事项?:如果某一审计项目组成员的薪酬或业绩评价与其向审计客户推销的非鉴证服务挂钩。【提示】关键审计合伙人的薪酬或业绩评价不得与其向审计客户推销的非鉴证服务直接挂钩。职业道德准则并不禁止会计师事务所合伙人之间正常的利润分享安排。如果会计师事务所或审计项目组成员与审计客户发生诉讼或很可能发生诉讼,【例题·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户。

397

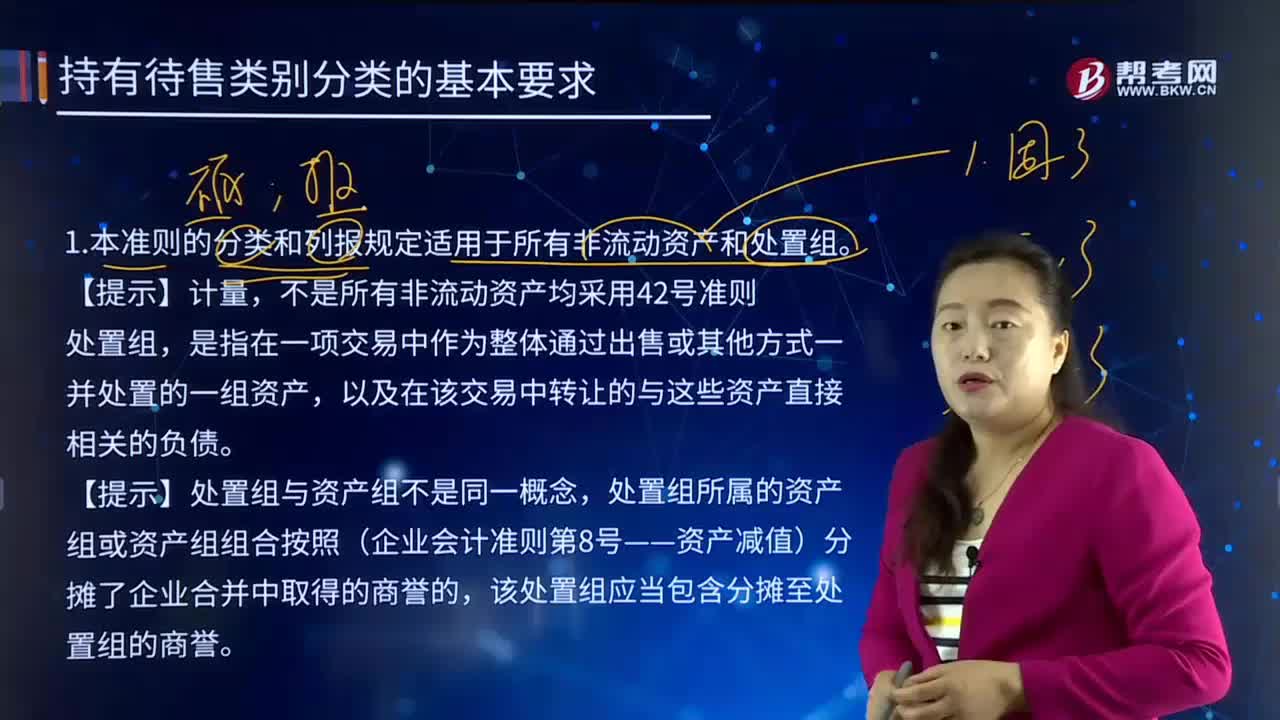

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料