下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

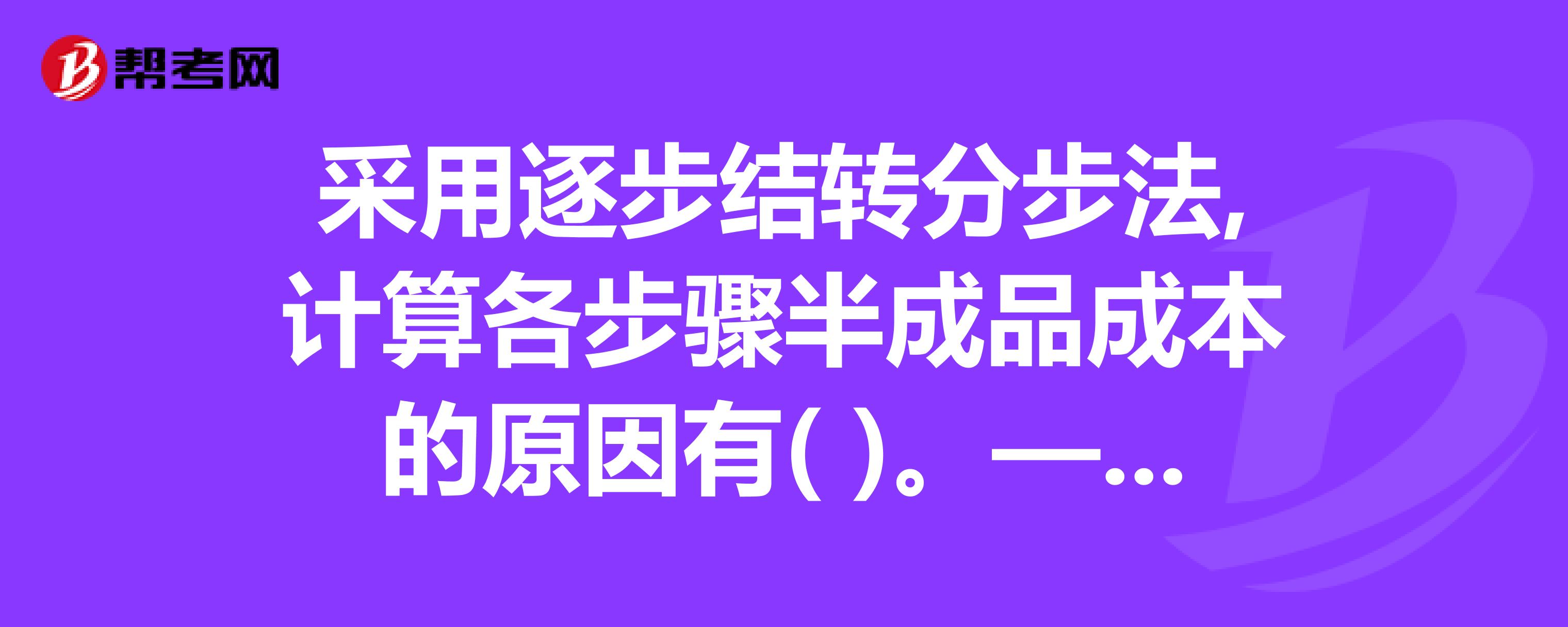

为了计算外售半成品成本

为了与同行业半成品成本对比

为了计算各种产品成本提供所耗同一种半成品成本的数量

为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

18

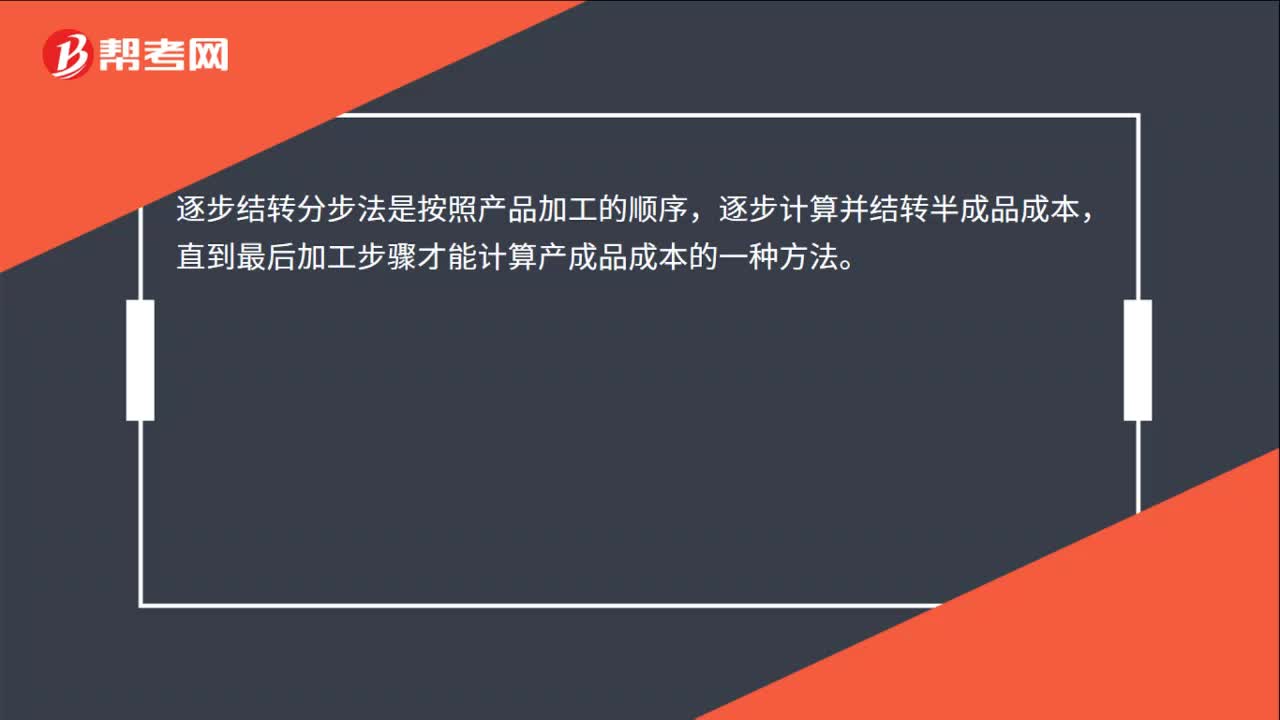

18逐步结转分步法是什么?:逐步结转分步法是什么?逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

70

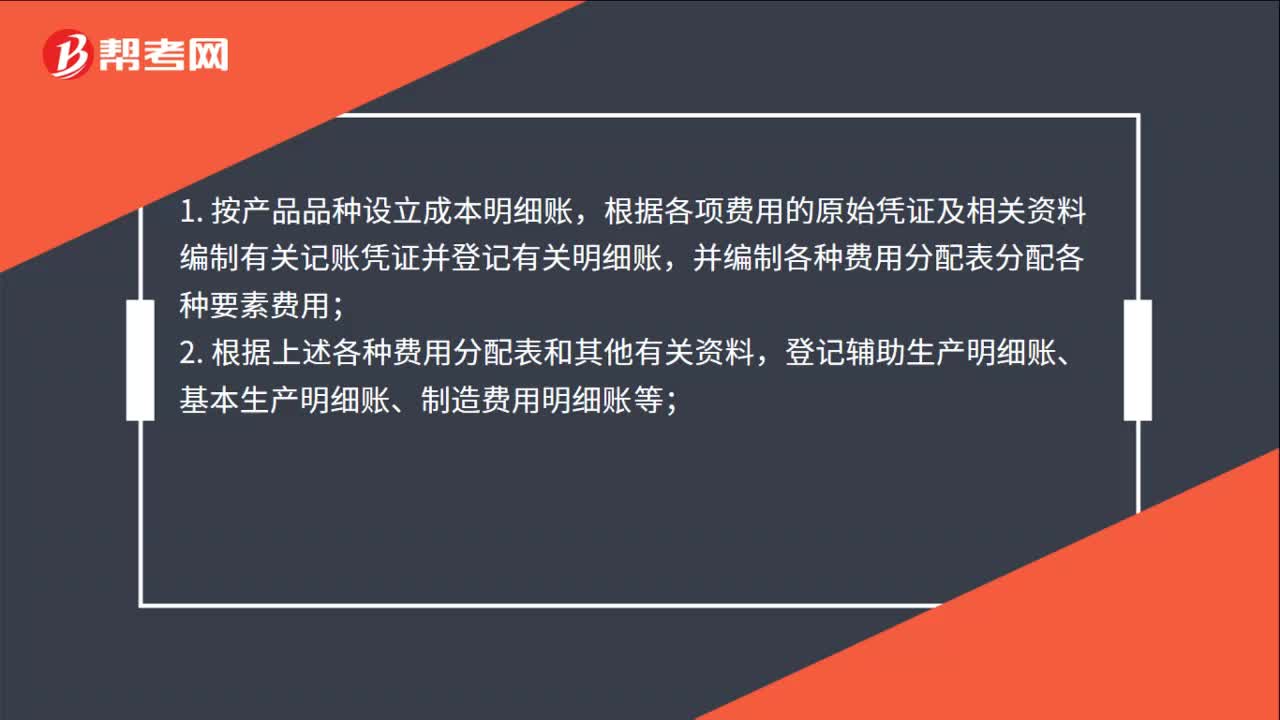

70品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

366

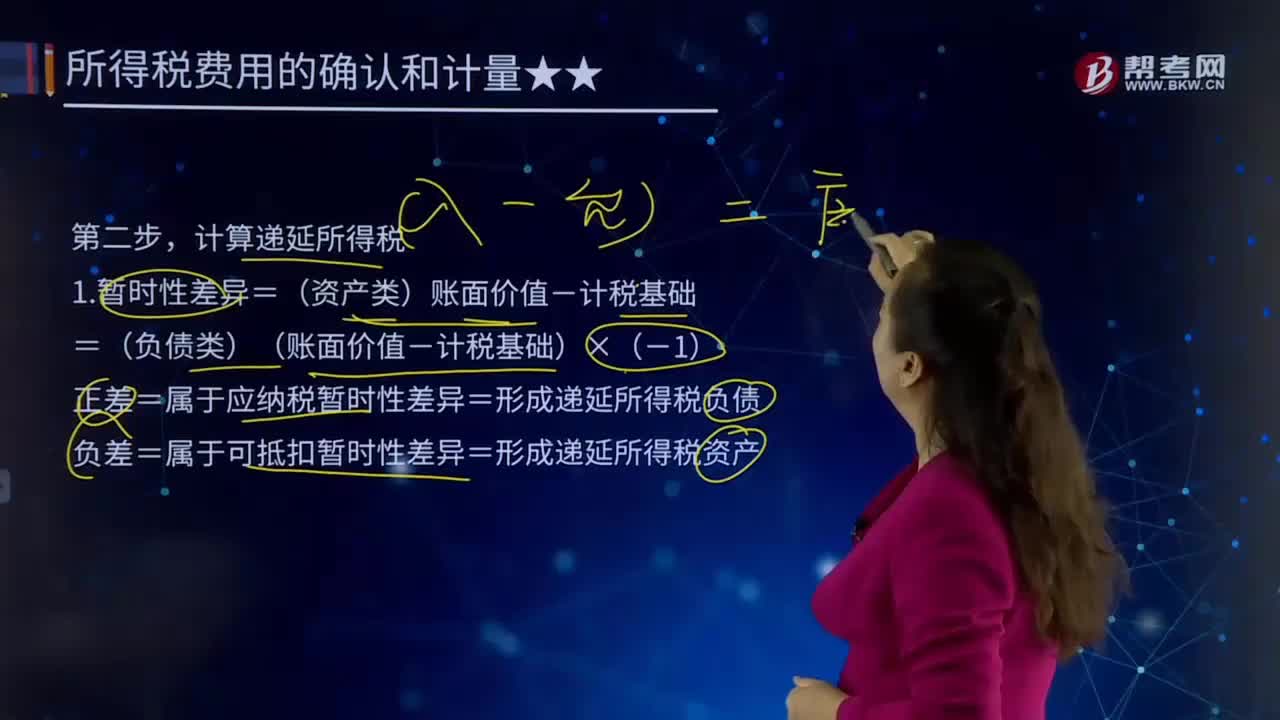

366所得税费用会计处理步骤的第二步是什么?:正差=属于应纳税暂时性差异=形成递延所得税负债,递延所得税负债(发生额)=期末余额(正差×未来税率)-期初余额,递延所得税资产(发生额)=期末余额(负差×未来税率)-期初余额,递延所得税费用(发生额)=递延所得税负债-递延所得税资产,是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债,即递延所得税资产及递延所得税负债当期发生额的综合结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料