下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、市场销售带来的风险

B、生产成本因素产生的风险

C、原材料供应地的政治经济情况变动带来的风险

D、生产组织不合理带来的风险

326

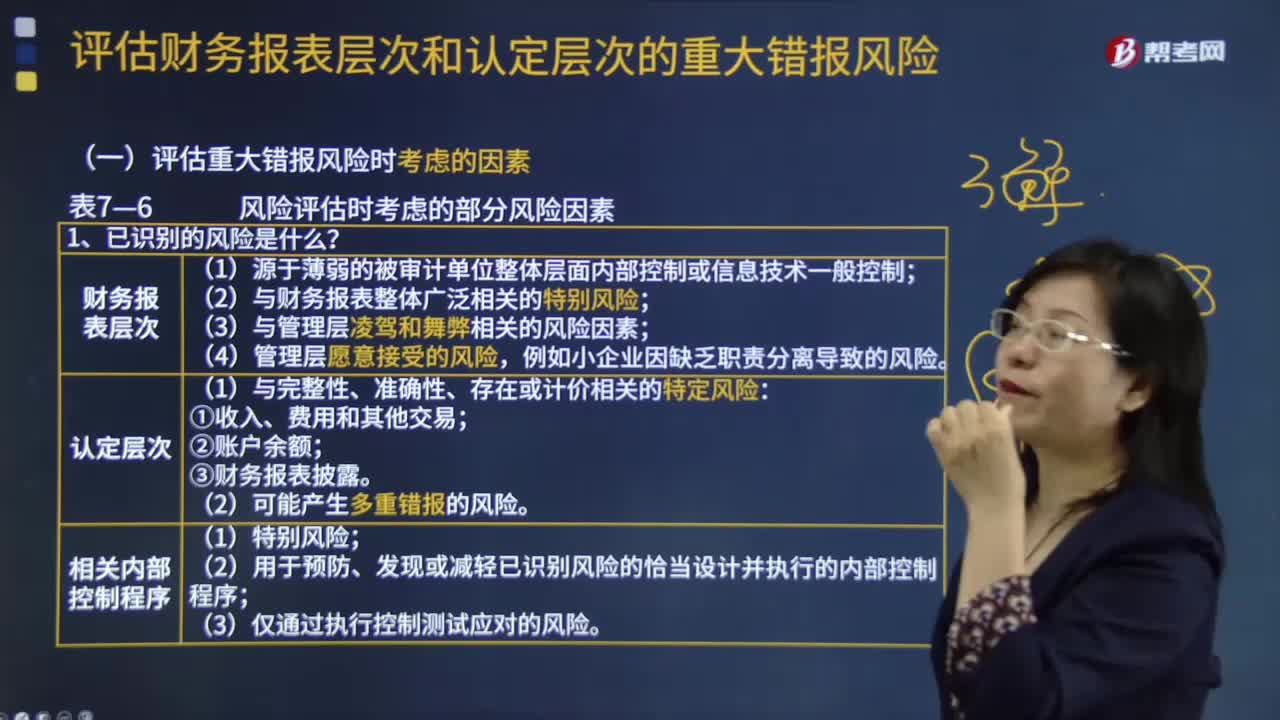

326评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

134

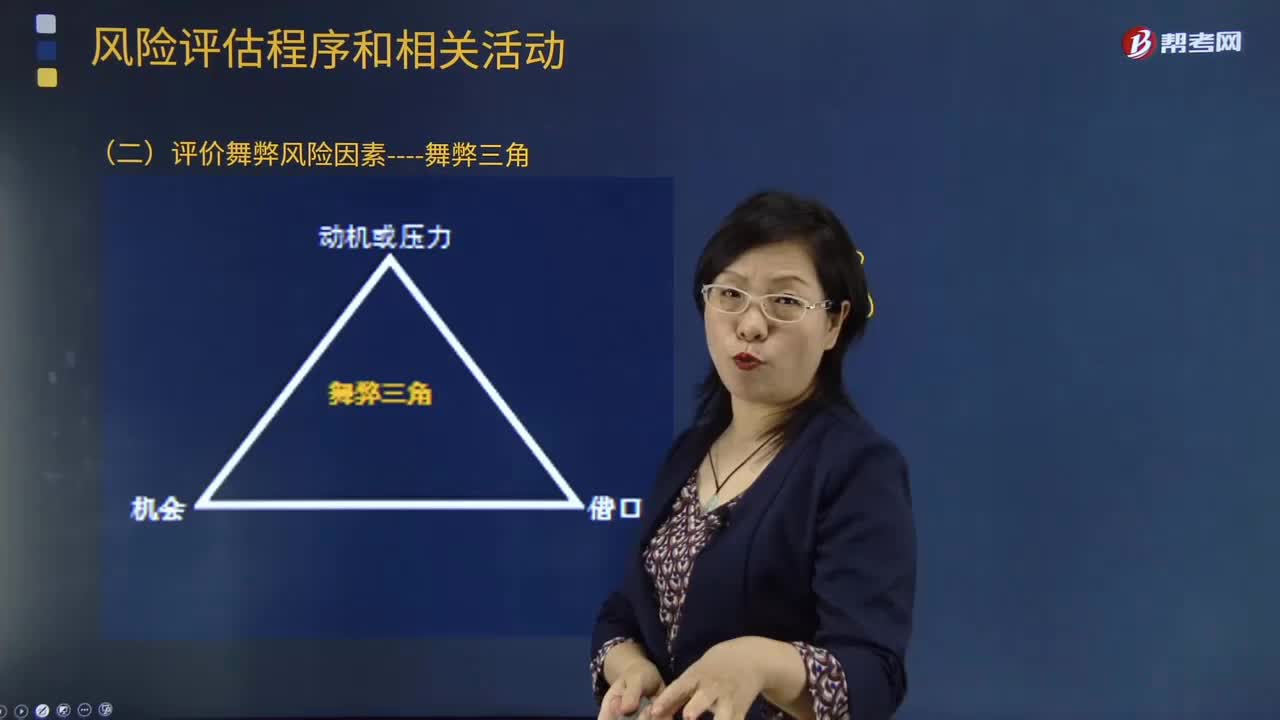

134评价舞弊风险因素有哪些?:询问程序对于注册会计师获取信息、评估舞弊风险十分有用,注册会计师应当询问治理层、管理层、内部审计人员。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息,这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息,注册会计师应当考虑向被审计单位内部的下列人员询问;(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估;

31

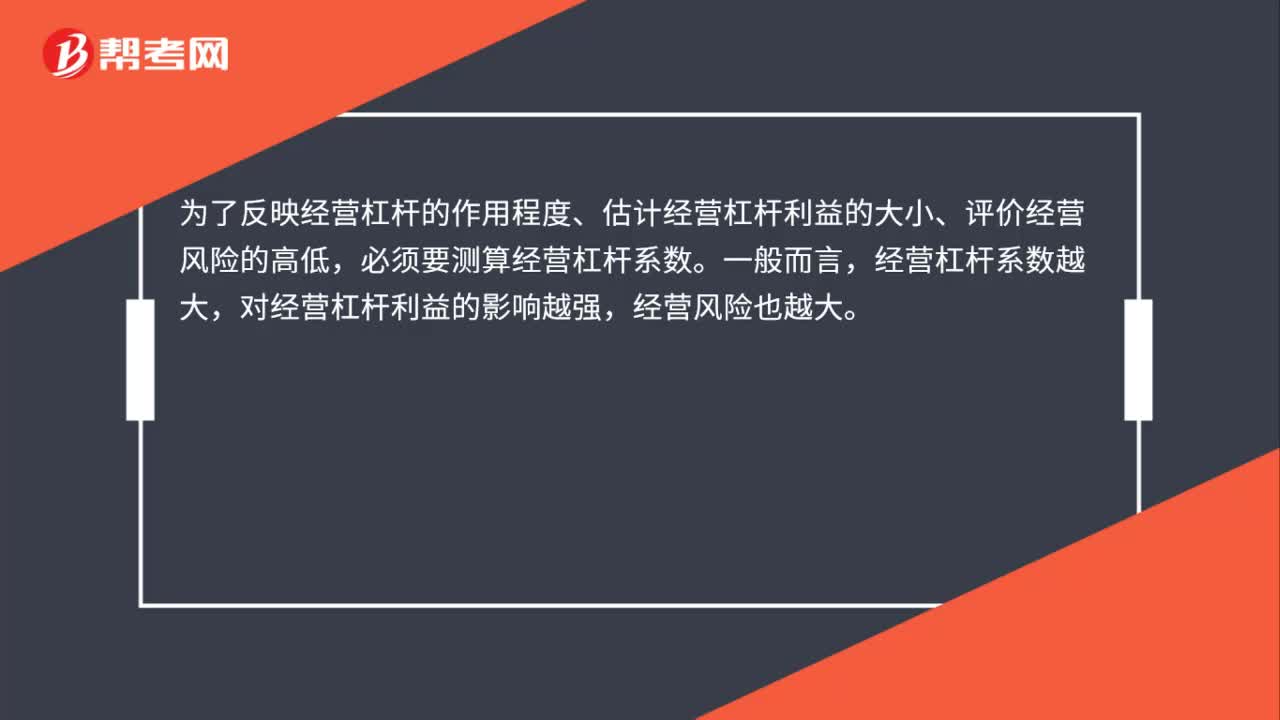

31经营杠杆系数越大经营风险越大吗?:经营杠杆系数越大经营风险越大吗?为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,必须要测算经营杠杆系数。一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料