下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、内部控制成本过高

64

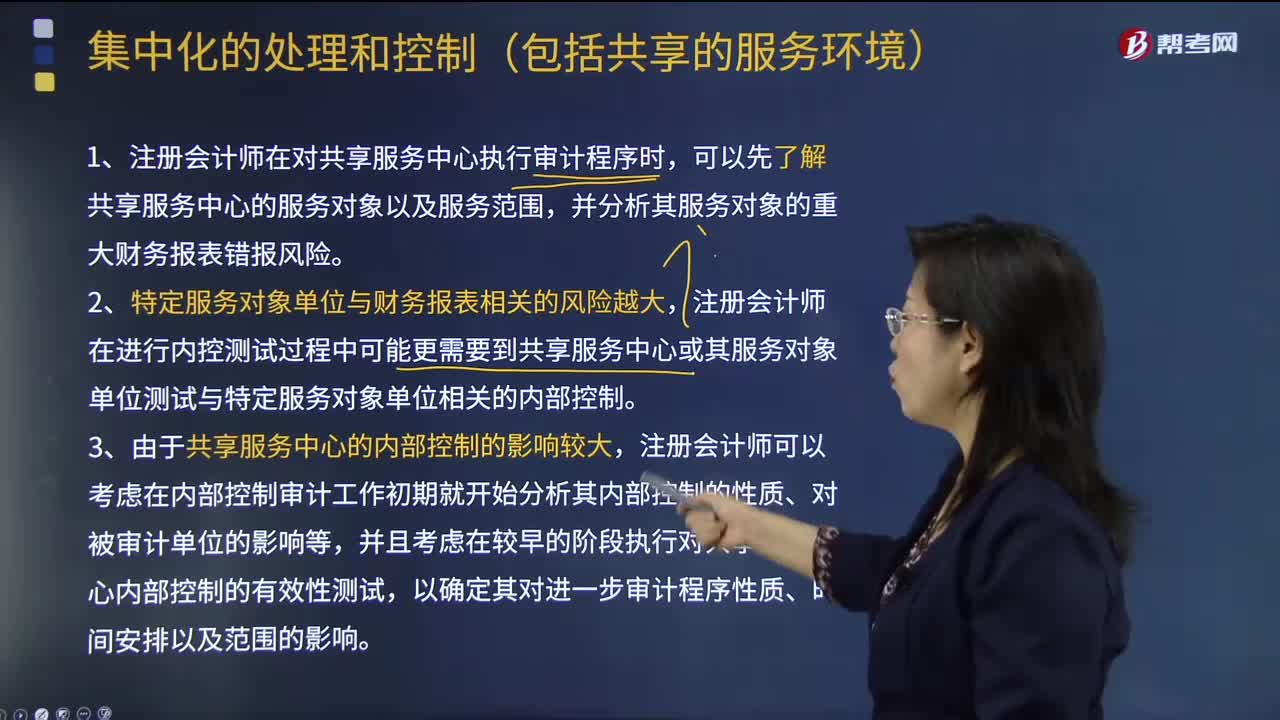

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

533

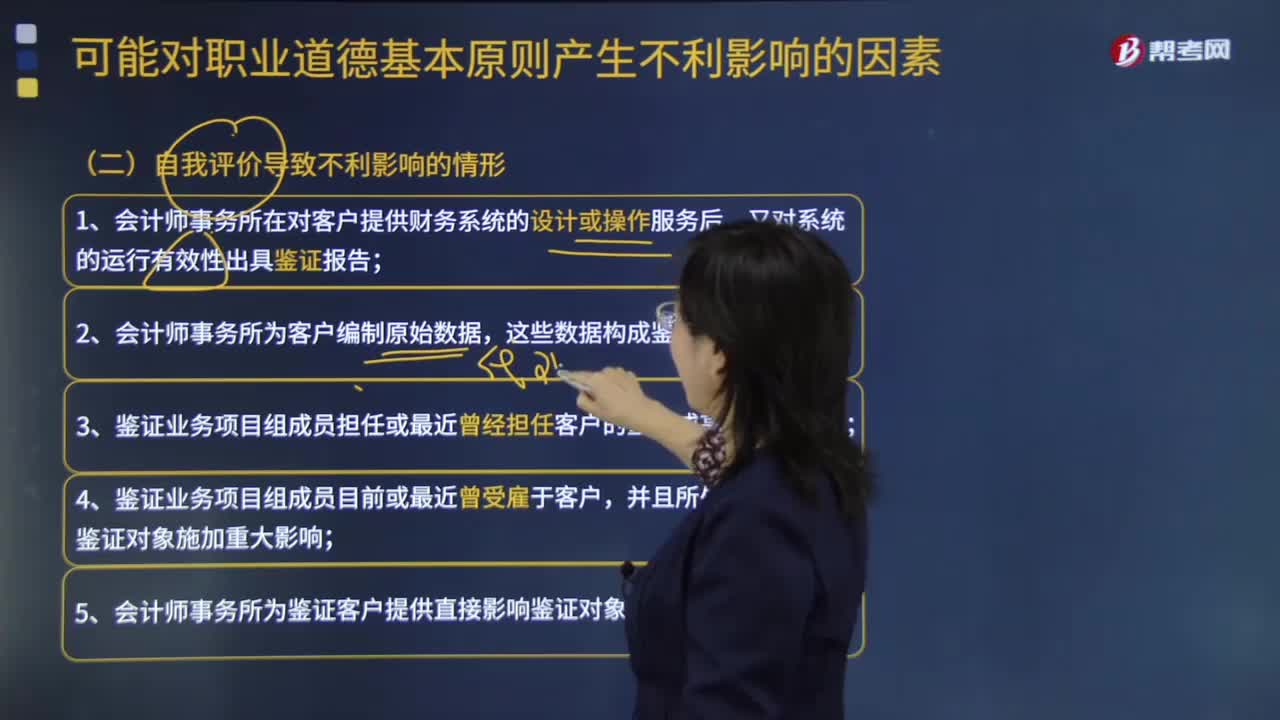

533了解一下自我评价而导致的职业道德基本原则不利影响的情形有什么?:自我评价如果对其(或者其所在会计师事务所或工作单位的其他人员)以前的判断或服务结果做出不恰当的评价,会计师事务所不得向属于公众利益实体的审计客户提供与设计或操作信息技术系统相关的服务;(2)信息技术系统生成的信息对会计记录或被审计财务报表影响重大:编制会计记录和财务报表的服务,会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料