下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

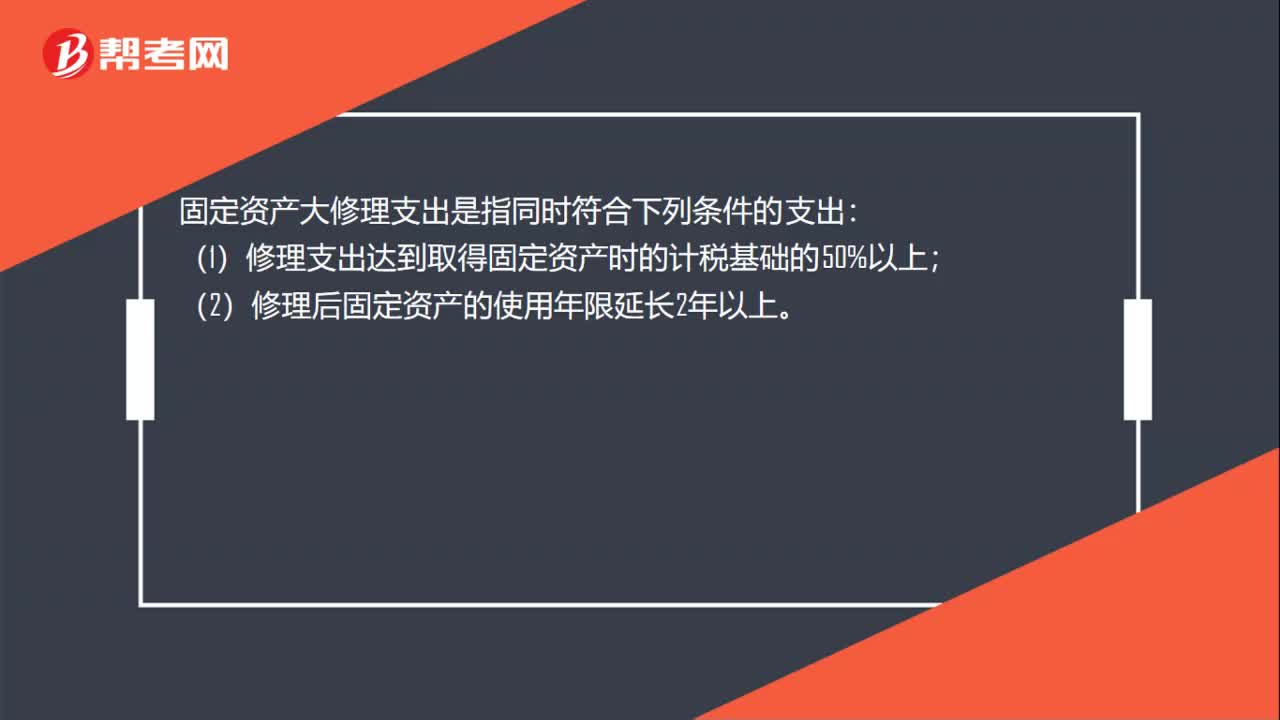

B、修理支出达到取得固定资产时的计税基础50%以上

C、修理后固定资产的使用年限延长2年以上

18

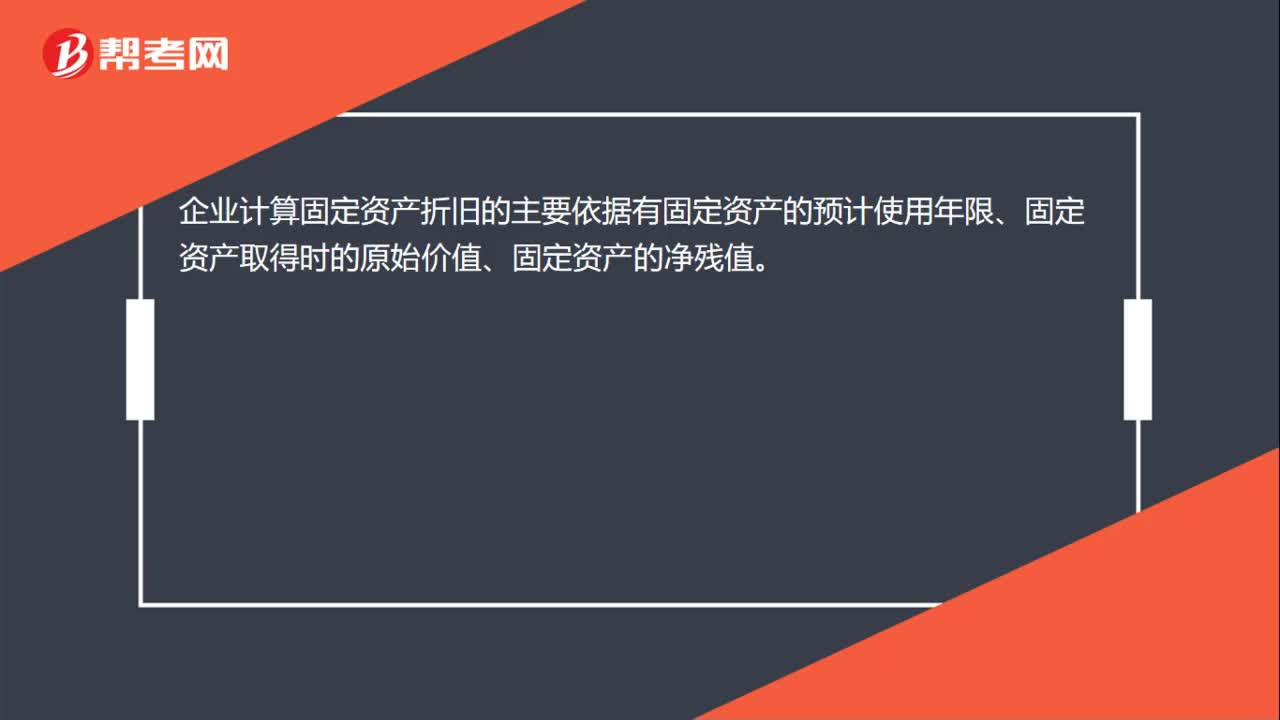

18企业计算固定资产折旧的主要依据是什么?:企业计算固定资产折旧的主要依据有固定资产的预计使用年限、固定资产取得时的原始价值、固定资产的净残值。

49

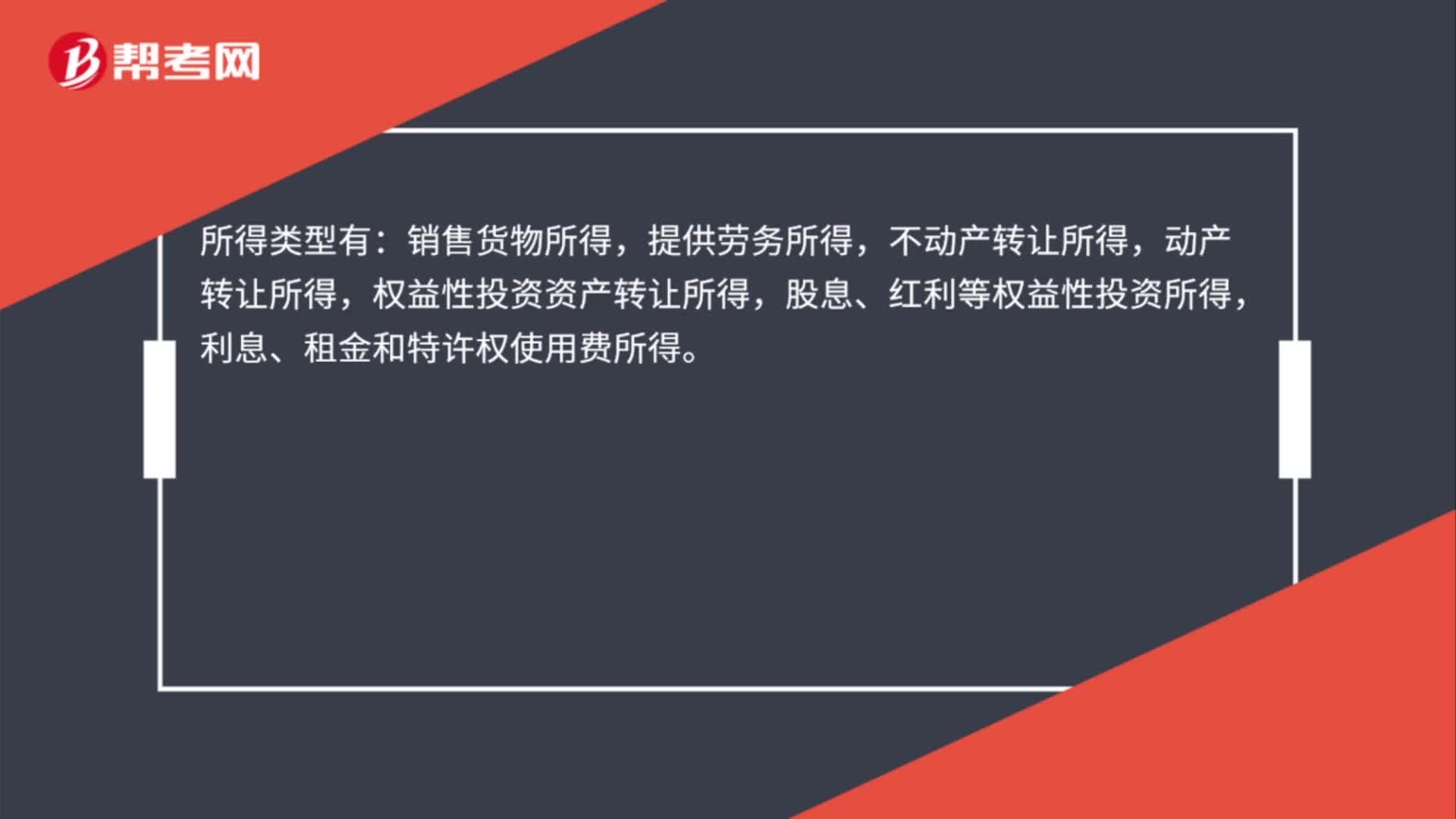

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

23

23固定资产的大修理支出是什么?:固定资产的大修理支出是什么?固定资产大修理支出是指同时符合下列条件的支出:(1)修理支出达到取得固定资产时的计税基础的50%以上;(2)修理后固定资产的使用年限延长2年以上。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料