下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确

B、经过咨询或鉴证,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,需要提请税务机关裁定

C、部分涉税事项因审核范围受到限制,不能获取充分、适当的证据,虽然影响较大,但不至于出具无法表明意见的鉴证报告

E、保留意见的鉴证业务报告,应当以积极方式提出鉴证结论,对鉴证对象信息提供合理保证,并对不能确认具体金额的部分涉税见证事项予以说明,提请预期使用者决策

311

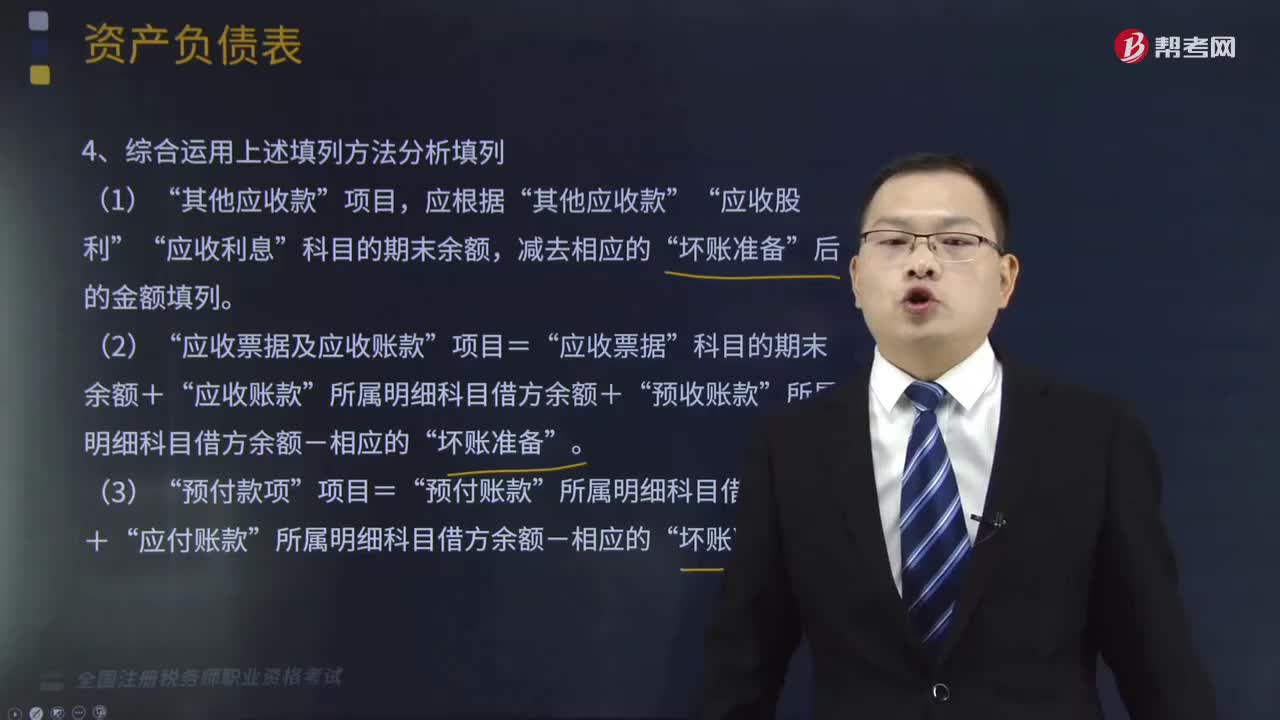

311综合运用填列方法分析填列具体内容是什么?:综合运用填列方法分析填列具体内容是什么?

629

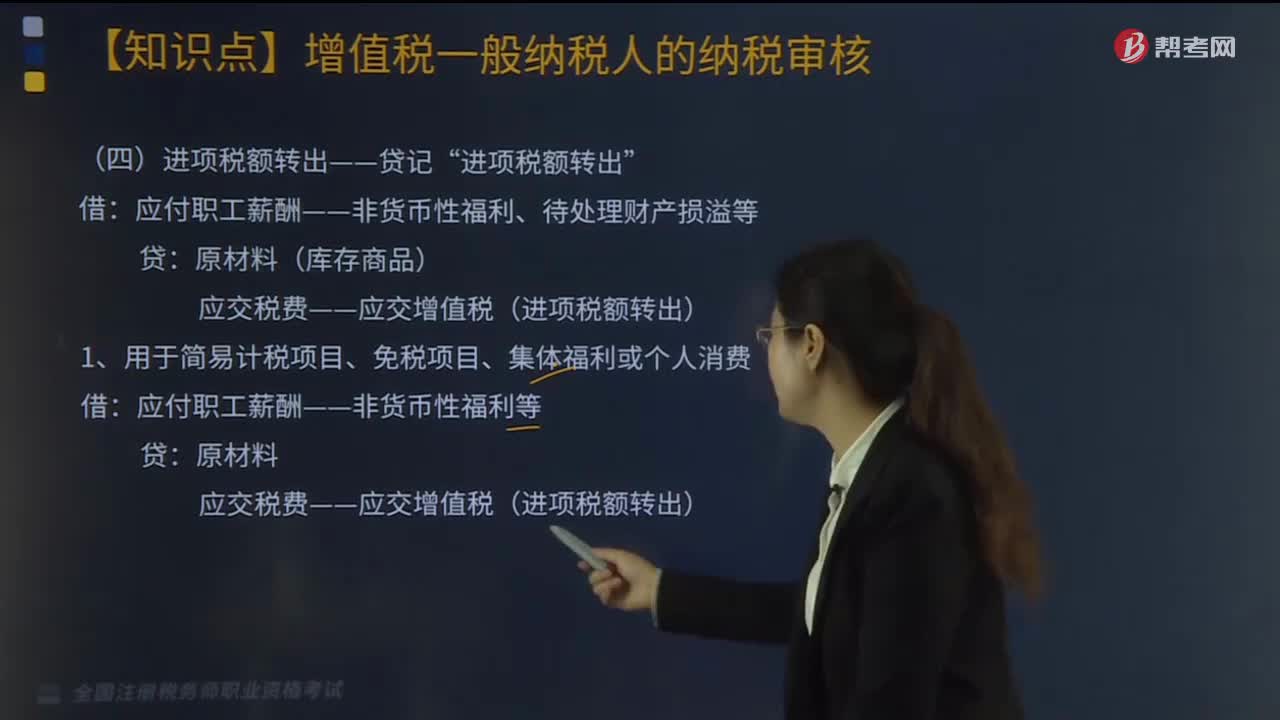

629进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

107

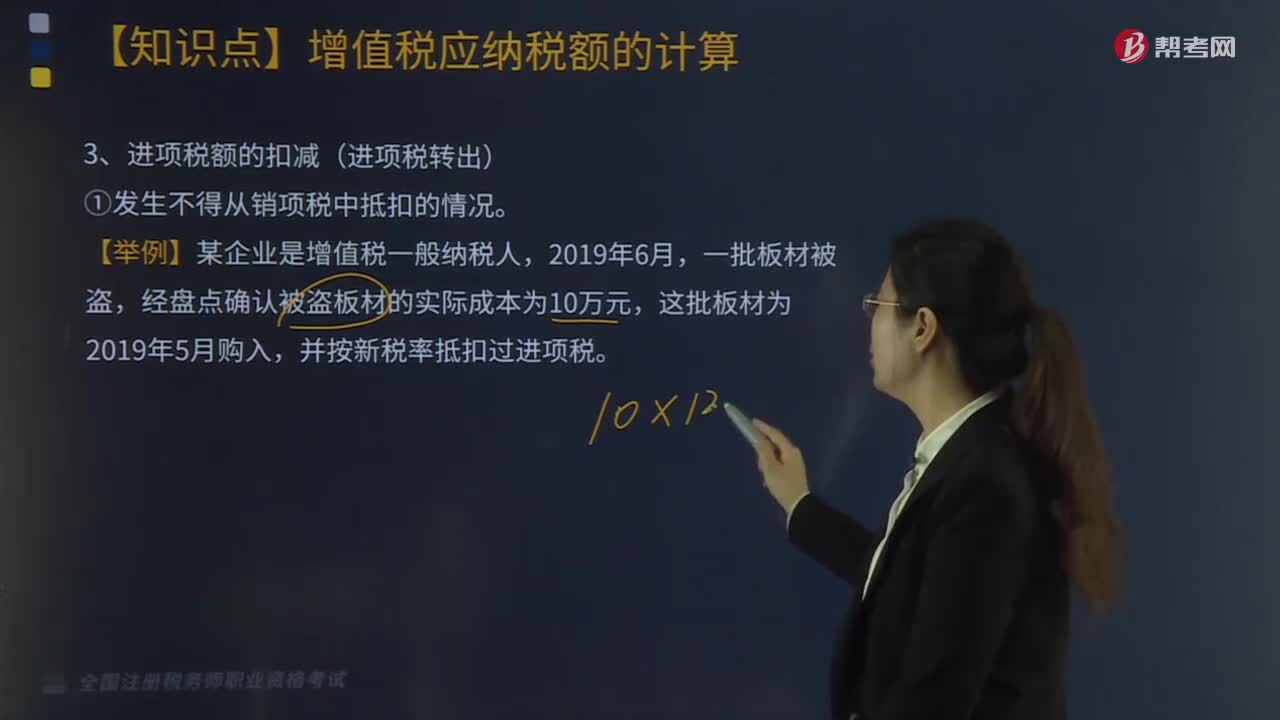

107进项税额的扣减(进项税转出)应如何核算?:进项税额的扣减(进项税转出)应如何核算?进项税额的扣减要分情况,①发生不得从销项税中抵扣的情况。②发生服务中止、购货退回或折让。③对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按平销返利有关规定冲减当期增值税进项税额。当期应冲减进项税额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料