下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、A居民企业转让股权时不得扣除转增股本增加的225万元

228

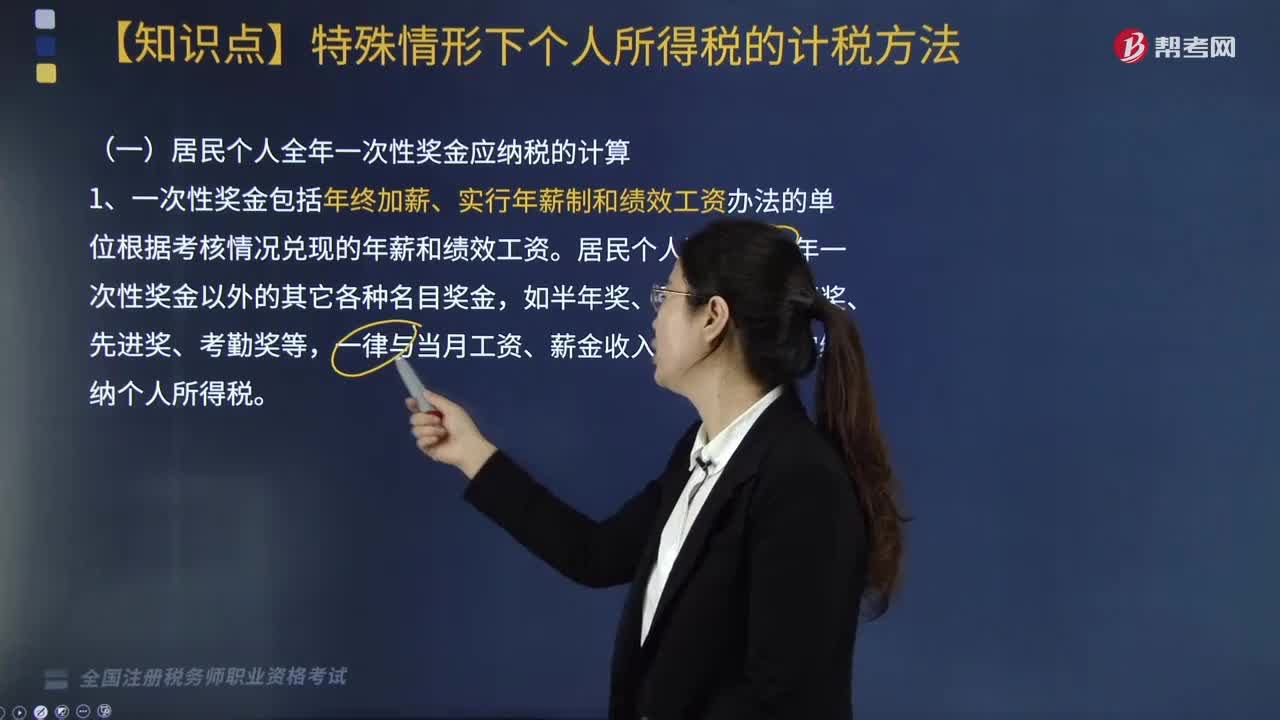

228居民个人全年一次性奖金应纳税的计算方法是什么?:居民个人全年一次性奖金应纳税的计算方法是什么?一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。确定适用税率和速算扣除数。应纳税额=全年一次奖金×适用税率-速算扣除数。居民个人也可选择并入当年综合所得计算纳税,应并入当年综合所得计算缴纳个人所得税。【提示】中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励符合规定的在2021年12月31日前。

68

68居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息管理如下:应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。二、居民企业在办理企业所得税年度申报时。

147

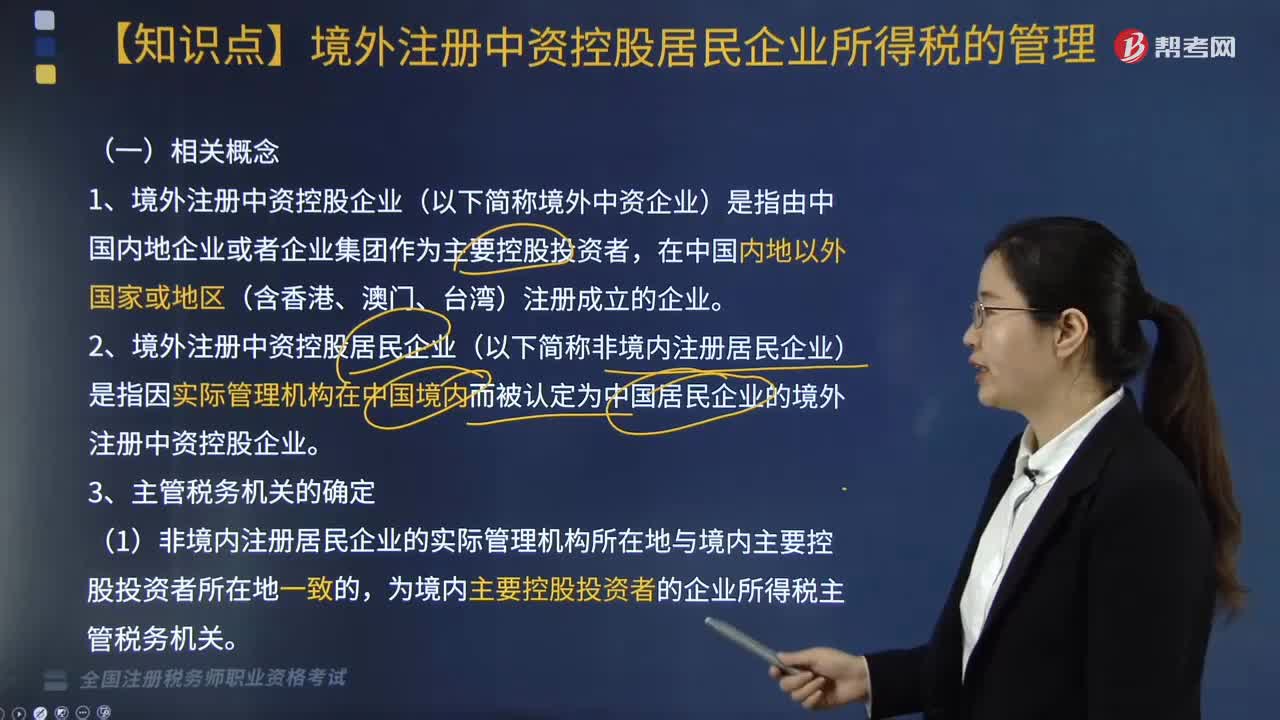

147什么是境外注册中资控股居民企业所得税的管理?:境外注册中资控股居民企业(以下简称非境内注册居民企业)是指因实际管理机构在中国境内而被认定为中国居民企业的境外注册中资控股企业。(1)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地一致的。为境内主要控股投资者的企业所得税主管税务机关,(2)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地不一致的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料