下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业内部研究开发项目研究阶段的支出,应在发生时直接计入管理费用

B、“研发支出”科目期末借方余额,反映企业正在进行无形资产研究开发项目的全部支出

C、企业内部研究开发项目开发阶段的支出,均计入“研发支出—资本化支出”明细科目

30

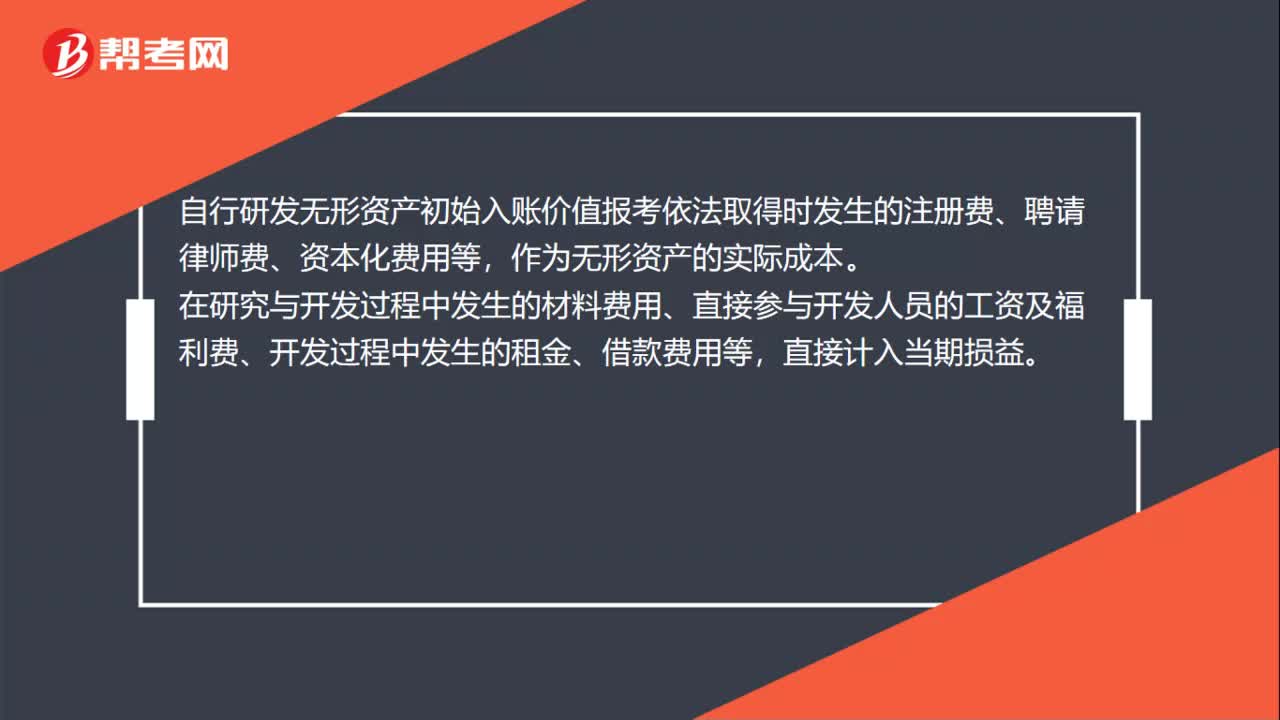

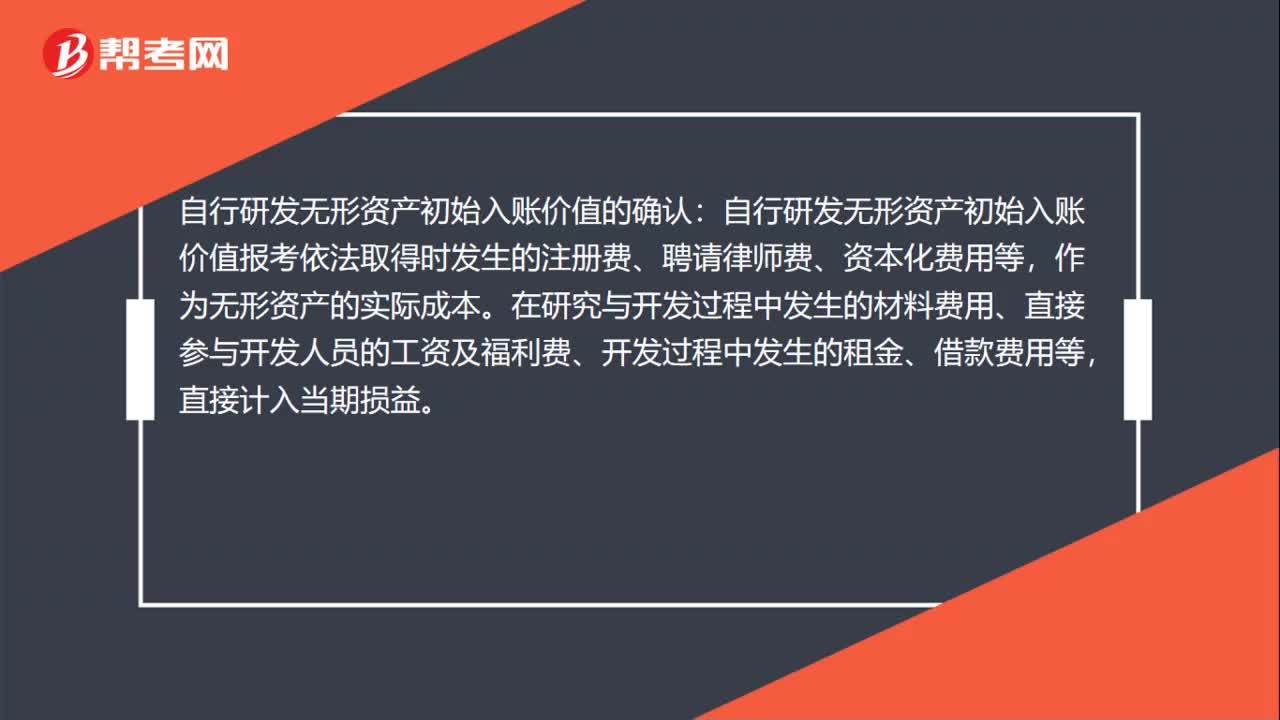

30自行研发无形资产初始入账价值怎么确认?:自行研发无形资产初始入账价值怎么确认?自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。

36

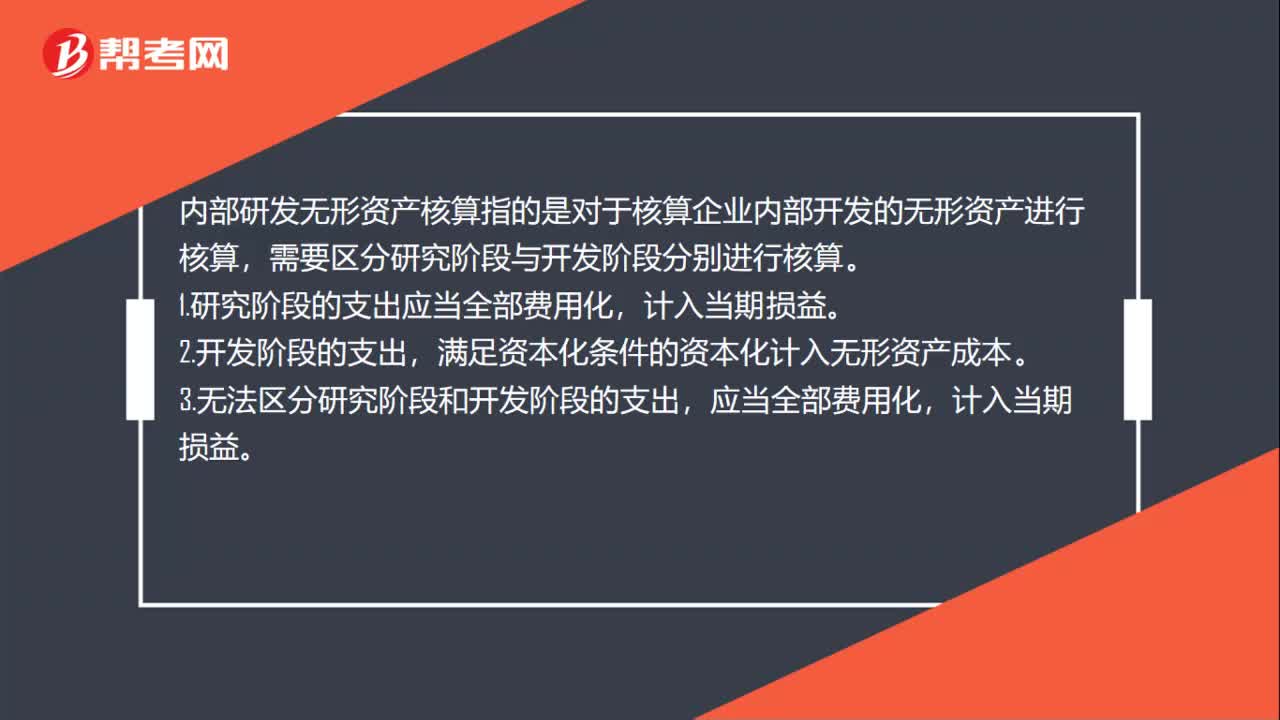

36内部研发无形资产核算是什么?:内部研发无形资产核算是什么?内部研发无形资产核算指的是对于核算企业内部开发的无形资产进行核算,需要区分研究阶段与开发阶段分别进行核算。1.研究阶段的支出应当全部费用化,计入当期损益。2.开发阶段的支出,满足资本化条件的资本化计入无形资产成本。3.无法区分研究阶段和开发阶段的支出,应当全部费用化,计入当期损益。

36

36自行研发无形资产初始入账价值的确认是什么?:自行研发无形资产初始入账价值的确认:自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料