下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、为使无形资产达到预定用途所发生的专业服务费用、测试费用应该作为无形资产的初始计量成本予以确认

B、无形资产达到预定用途以后发生的费用不计入无形资产的成本

D、企业取得的正在开发过程中应予资本化的项目,在取得后发生的支出,如果符合资本化条件,可以资本化,否则应当费用化

35

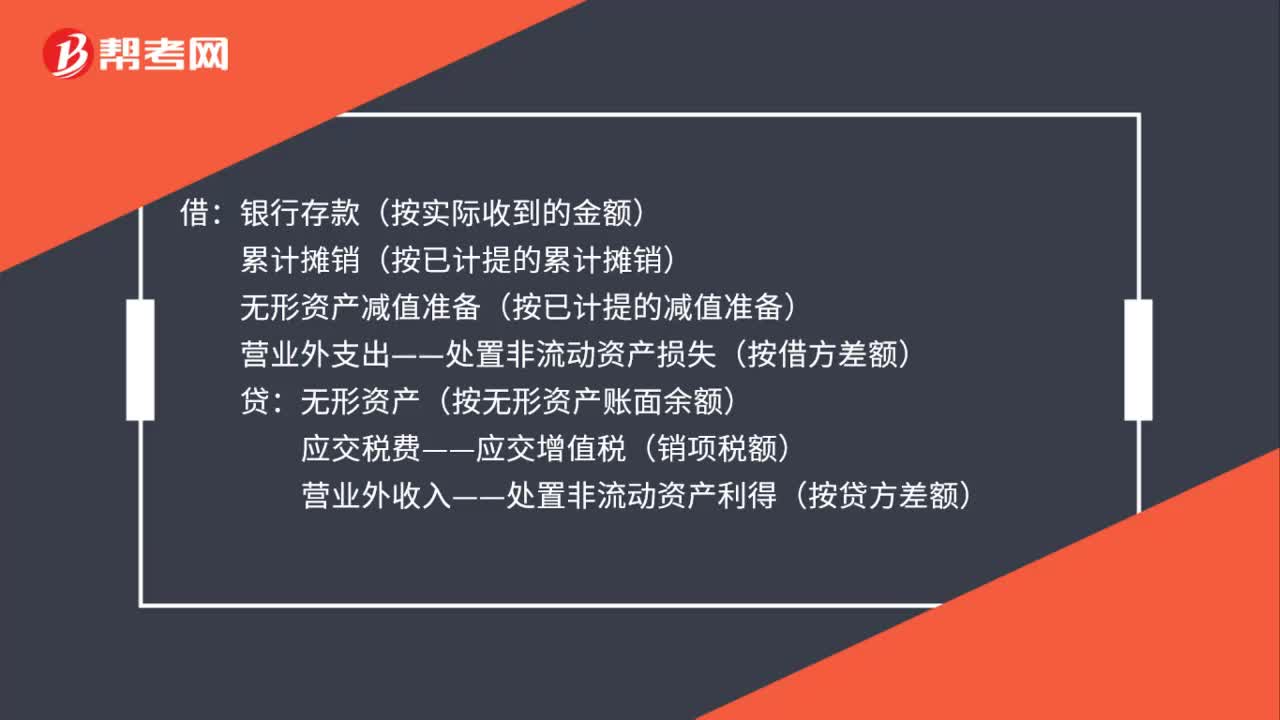

35无形资产清理会计分录怎么做?:无形资产清理会计分录怎么做?借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费——应交增值税(销项税额)营业外收入——处置非流动资产利得(按贷方差额)

69

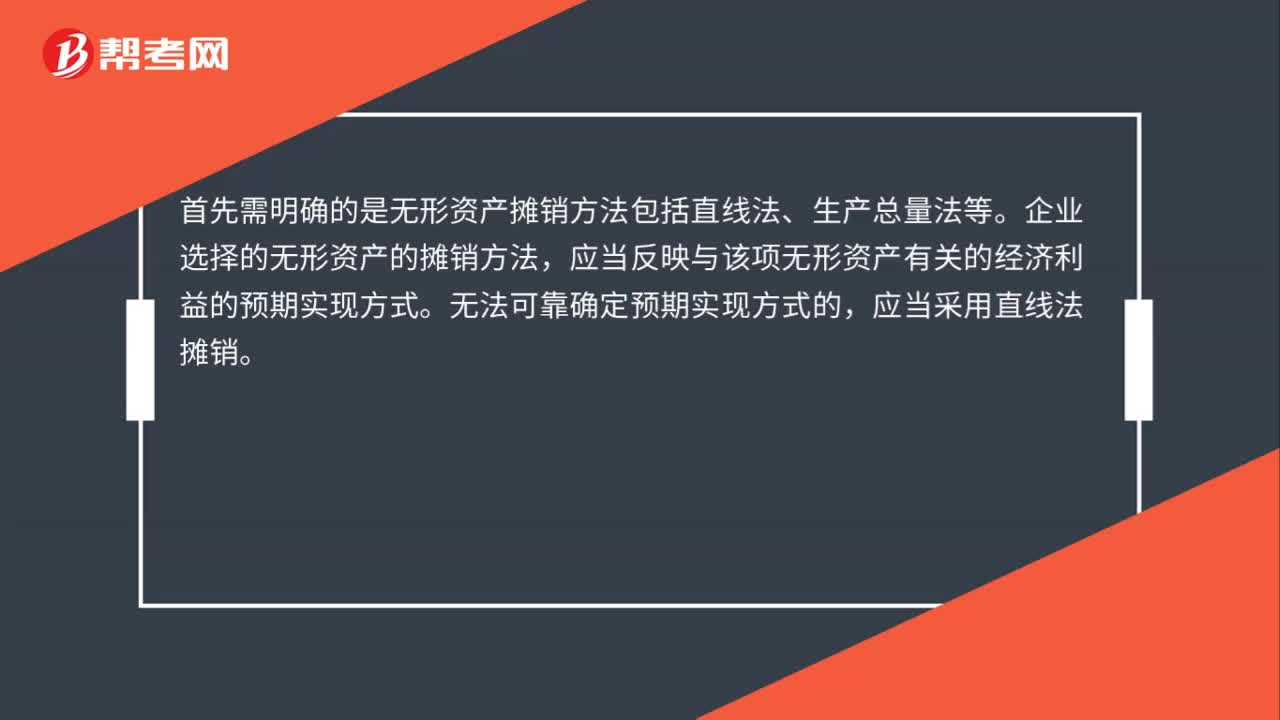

69无形资产会计处理是什么?:无形资产会计处理是什么?首先需明确的是无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。应当采用直线法摊销。企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益,企业自用的无形资产,其摊销金额计入管理费用;其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的。

44

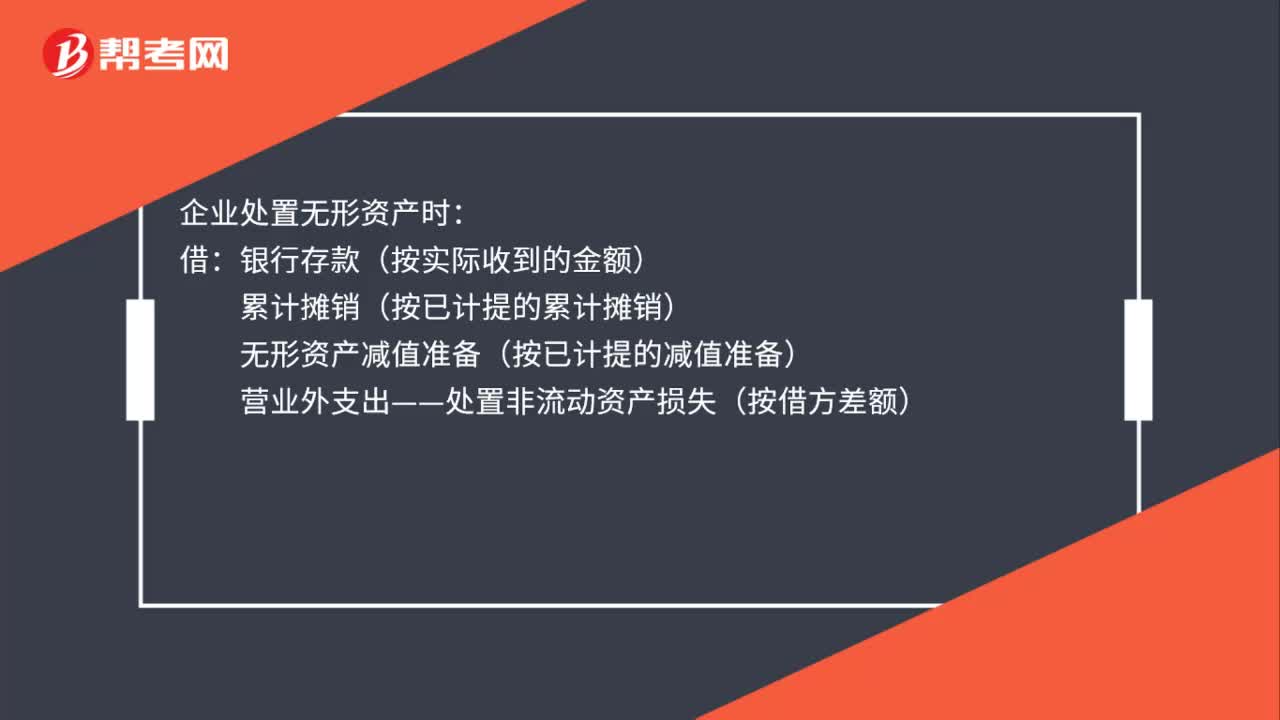

44无形资产处置会计分录怎么做?:无形资产处置会计分录怎么做?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料