下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款

B、按照税收协定规定不应征收的境外所得税税款

C、因少缴或迟缴境外所得税而追加的利息

D、境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款

554

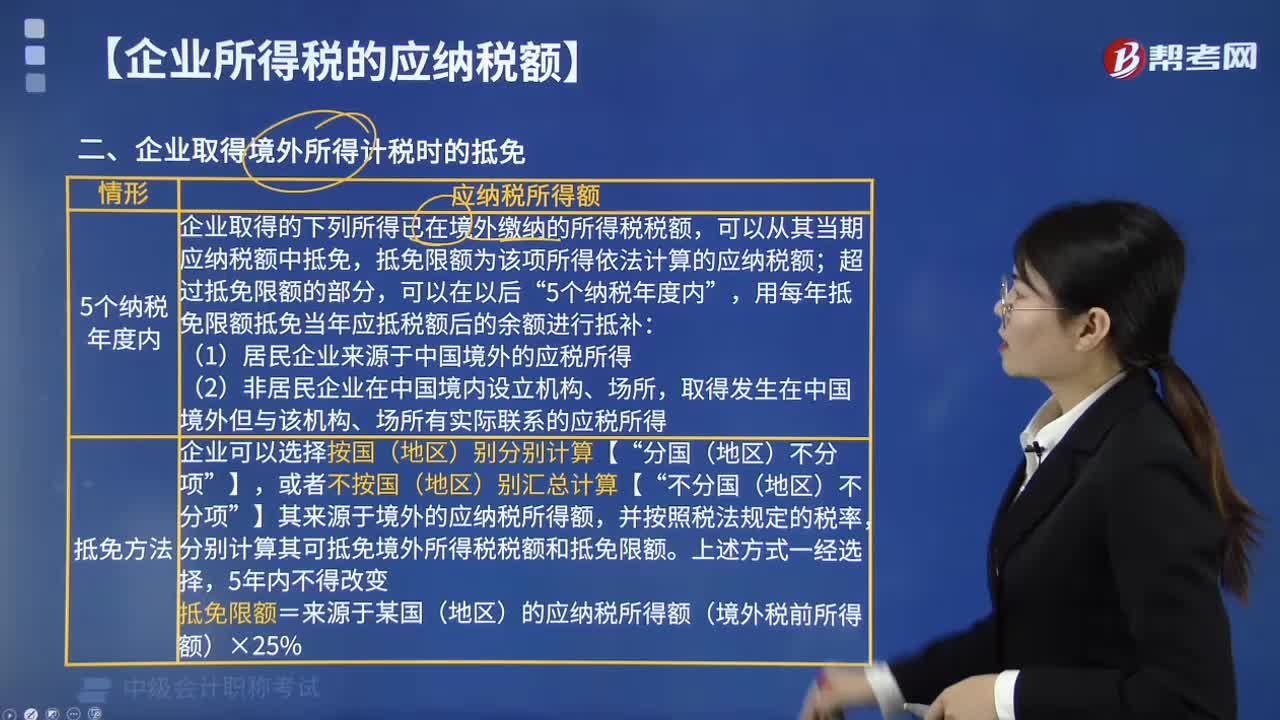

554企业取得境外所得计税时的抵免是什么?:企业取得境外所得计税时的抵免是什么?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依法计算的应纳税额;分别计算其可抵免境外所得税税额和抵免限额,抵免限额=来源于某国(地区)的应纳税所得额(境外税前所得额)×25%。【例题·计算题】甲企业2019年度境内应纳税所得额为100万元,在A国分支机构的应纳税所得额为50万元,在B国分支机构的应纳税所得额为30万元。

205

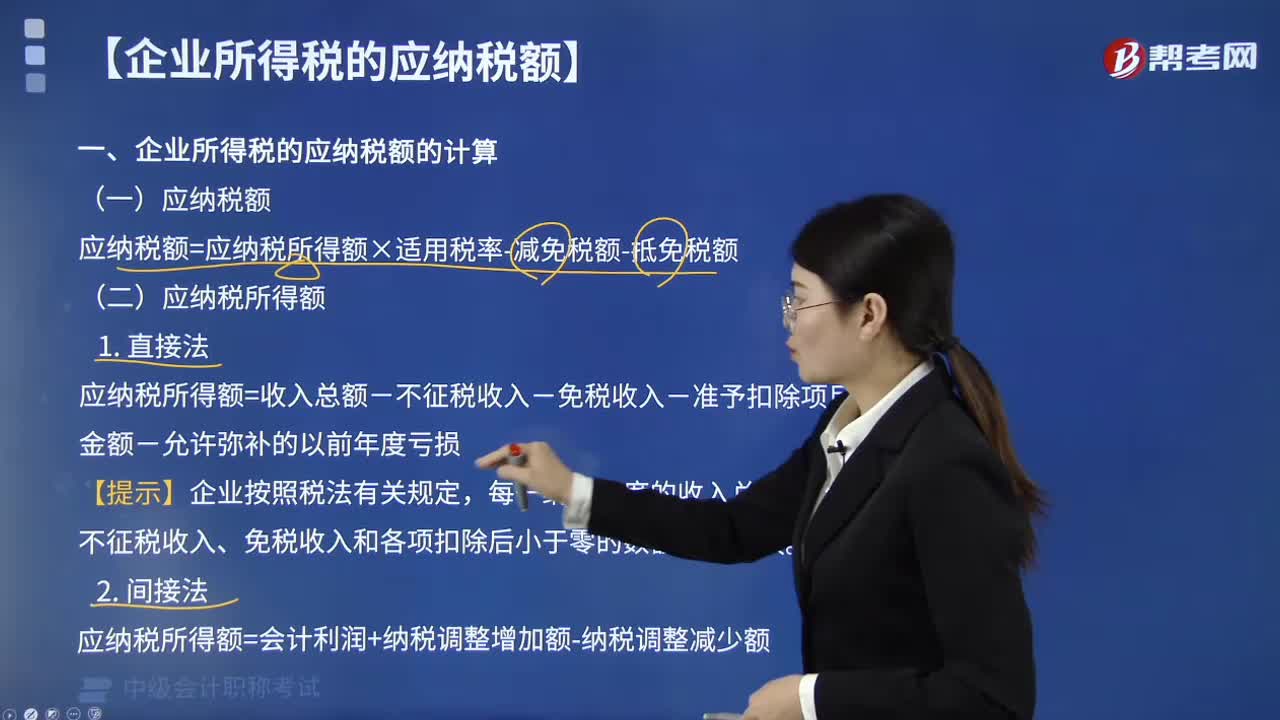

205企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

26

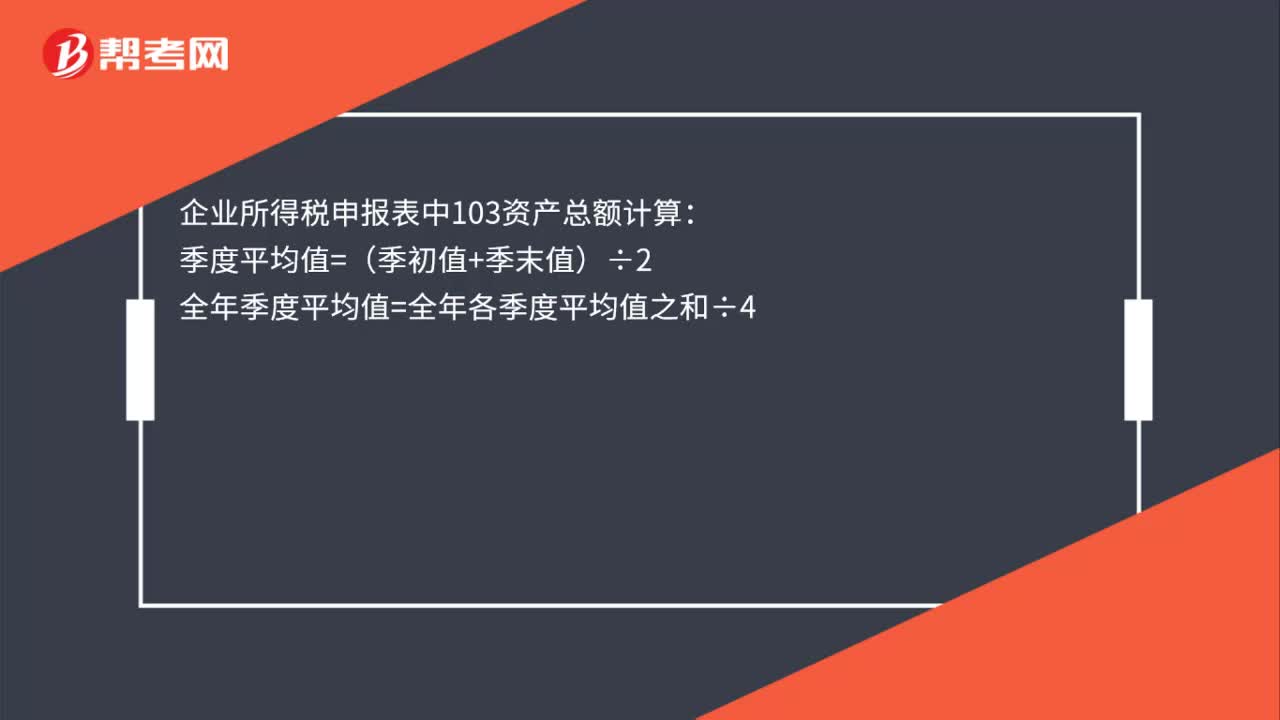

26企业所得税申报表中103资产总额如何计算?:企业所得税申报表中103资产总额计算:季度平均值=(季初值+季末值)÷2全年季度平均值=全年各季度平均值之和÷4

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料