下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

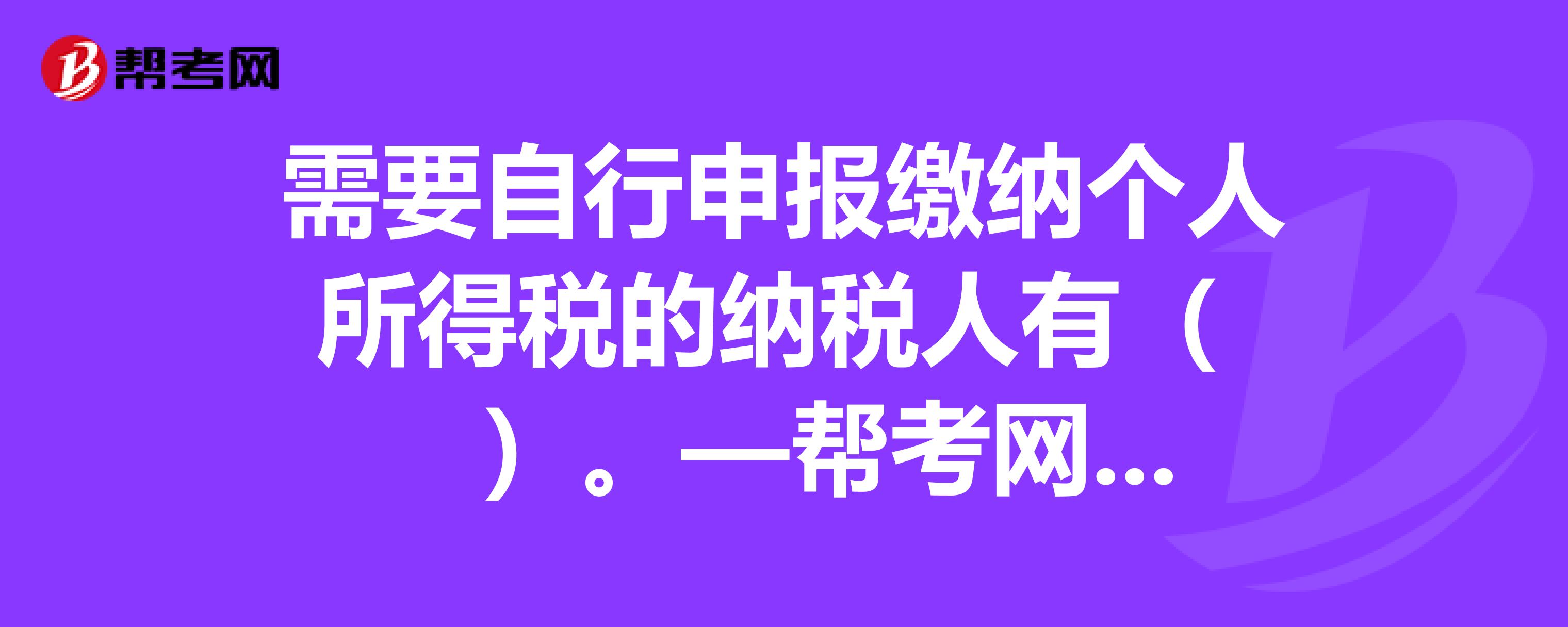

从境内两处或两处以上取得工资、薪金所得的个人

取得应税所得但没有扣缴义务人的个人

从境外取得所得的个人

年所得12万元以上的个人

25

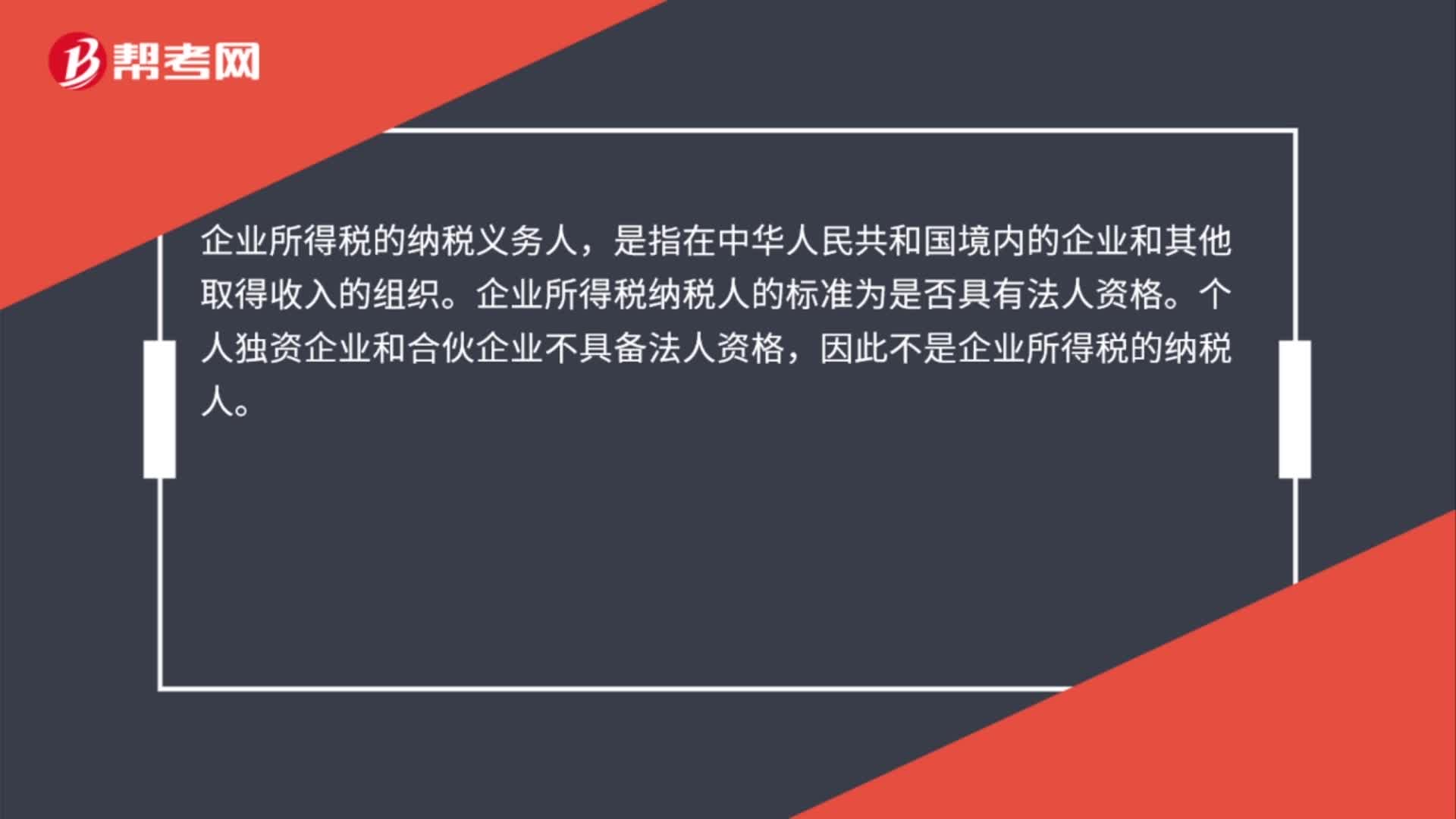

25企业所得税的纳税义务人是什么?:企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格。个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。

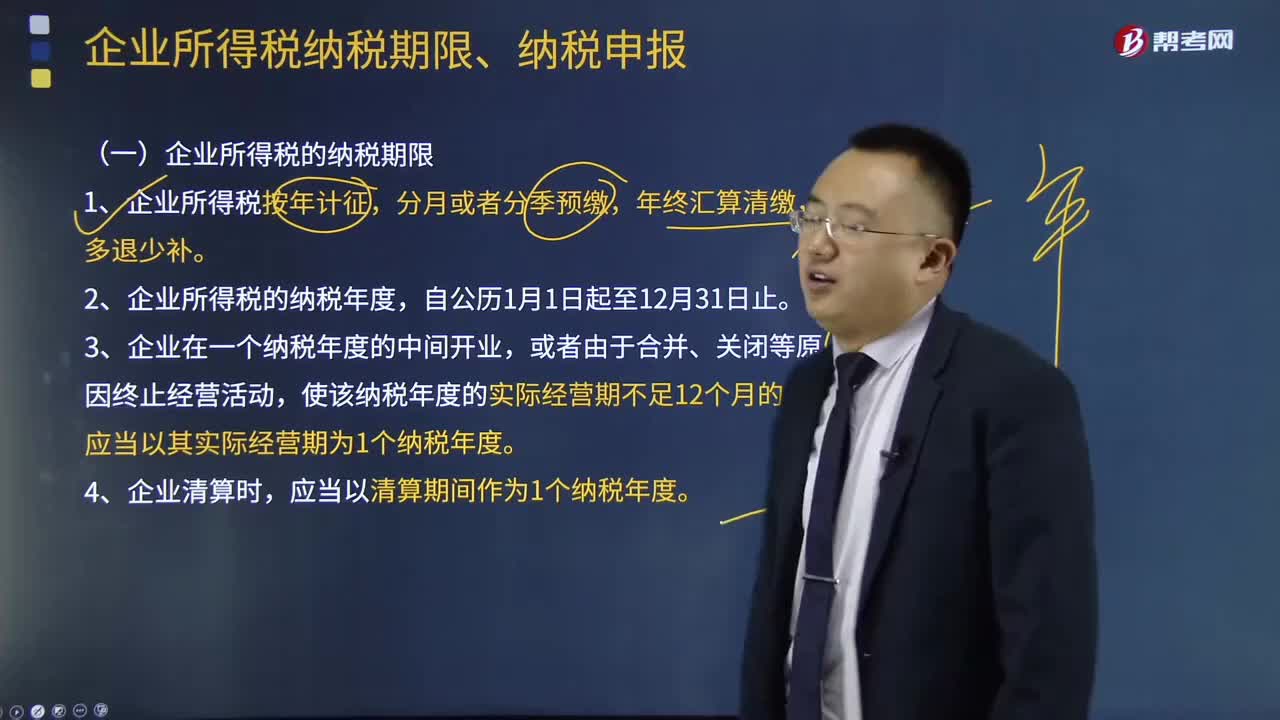

238

238企业所得税纳税期限、纳税申报分别是什么?:企业所得税纳税期限、纳税申报分别是什么?企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不属于企业所得税纳税义务人。(一)企业所得税的纳税期限,2、企业所得税的纳税年度。应当以其实际经营期为1个纳税年度,应当以清算期间作为1个纳税年度,向税务机关报送年度企业所得税纳税申报表,向税务机关办理当期企业所得税汇算清缴,向税务机关报送预缴企业所得税纳税申报表。

279

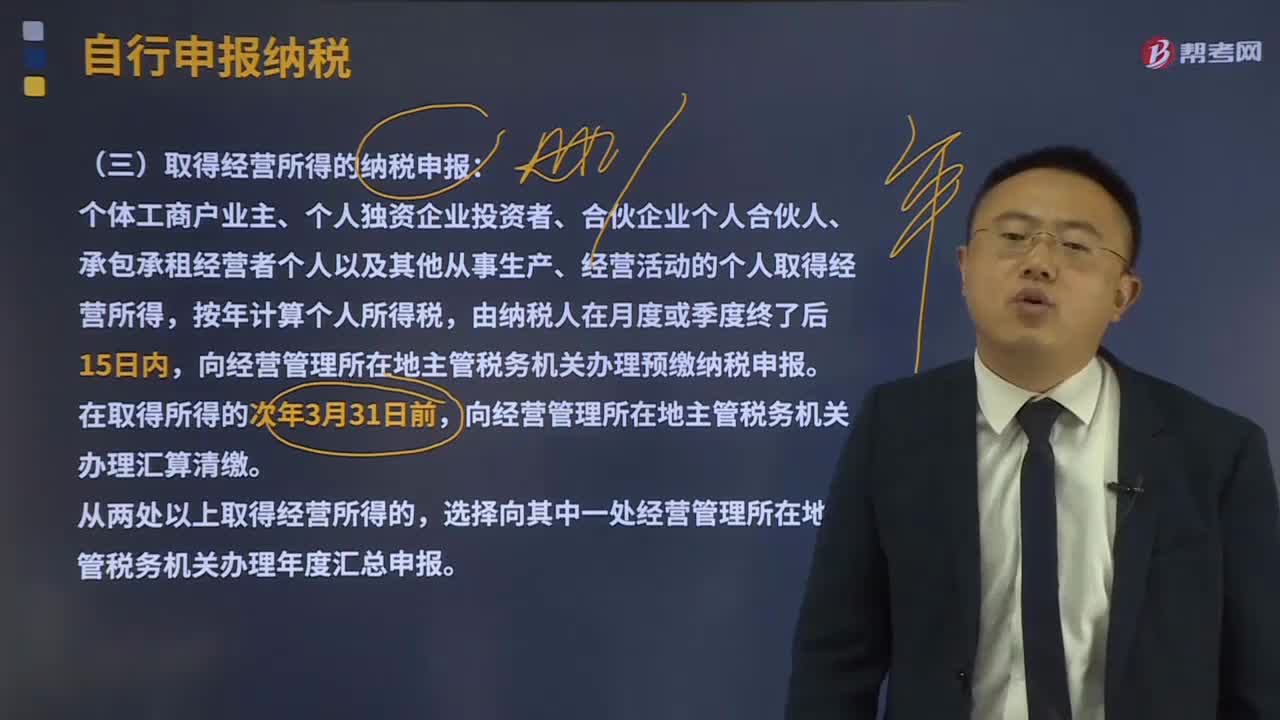

279取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料