下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、负债成份的初始确认金额为负债成份的未来现金流量现值

B、发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间进行分摊

C、对于分期付息的应付债券,应按摊余成本和实际利率计算利息费用,按票面利率计算应付利息,按其差额,借记或贷记“应付债券—利息调整”科目

D、企业发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,应当在债券发行日至债券约定赎回届满日期间计提应付利息

32

32开发支出在资产负债表是怎么填列?:开发支出在资产负债表是怎么填列?开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。开发支出是资产类账户。

342

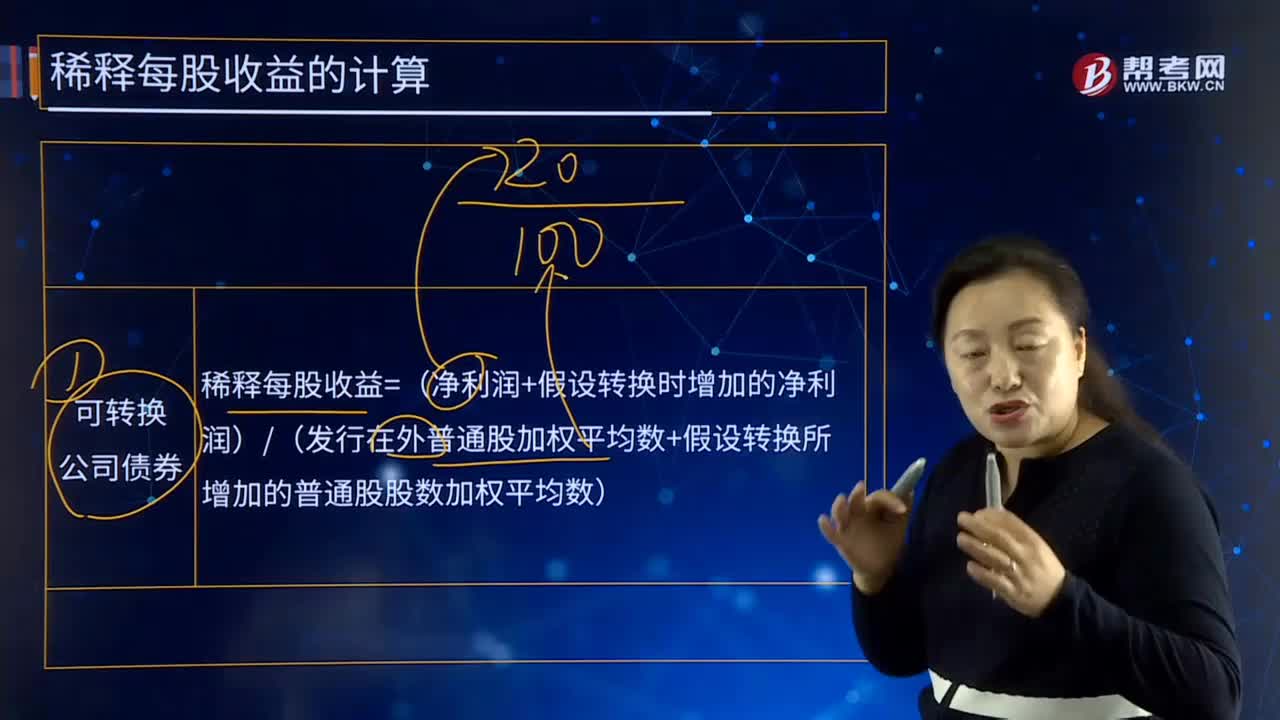

342稀释每股收益如何转换成公司债券?:稀释每股收益如何转换成公司债券?稀释每股收益=(净利润+假设转换时增加的净利润)(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数)。【例28-2】某上市公司20×7年归属于普通股股东的净利润为38 200万元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,假设不具备转换选择权的类似债券的市场利率为3%。

652

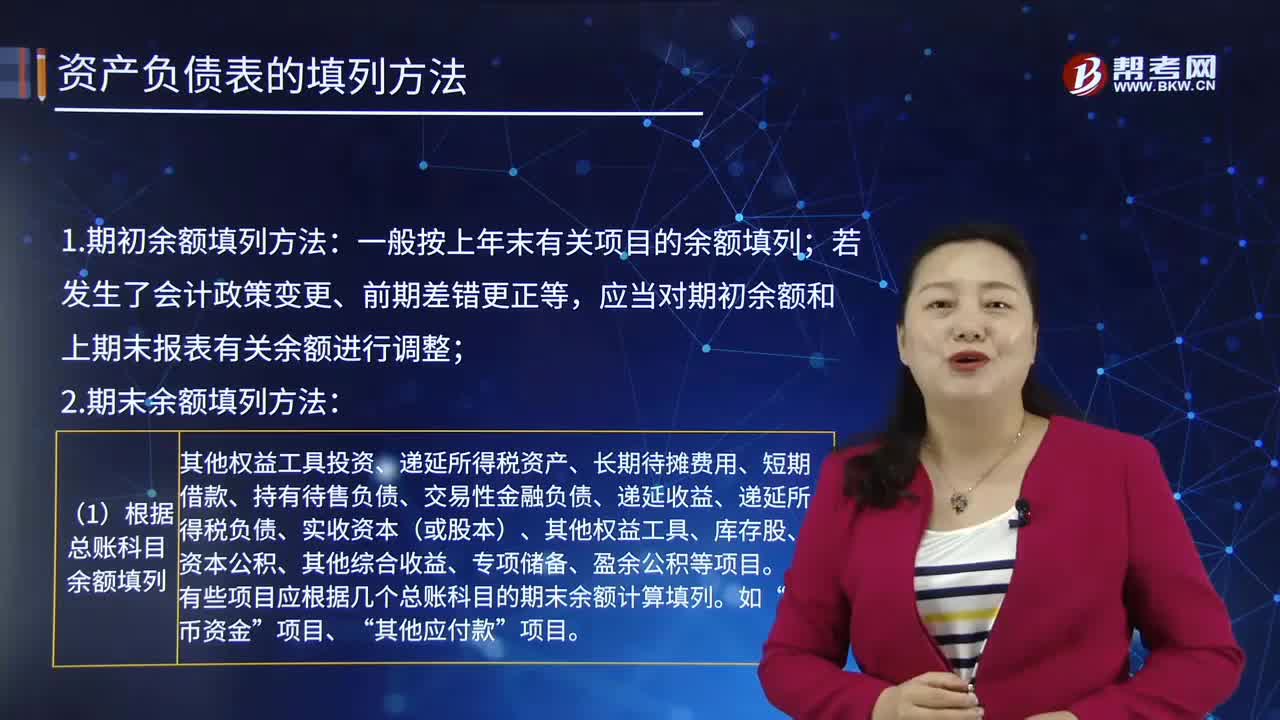

652资产负债表的填列方法是怎样的?:表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,应当对期初余额和上期末报表有关余额进行调整。(2)根据有关明细科目余额计算填列:明细科目余额填列;科目的明细科目余额分析填列,应根据有关非流动资产或负债项目的明细科目余额分析填列;明细科目期末余额填列。(3)根据总账科目和明细科目余额分析计算填列:科目所属的相关明细科目的期末贷方余额合计数填列;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料