下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、风险导向审计增加了对审计抽样的依赖,降低了抽样风险和审计风险

B、风险导向审计增加了对信息技术的运用,有利于节省审计成本

C、风险导向审计减少了对会计资料的检查,有助于提高审计结论的可靠性

162

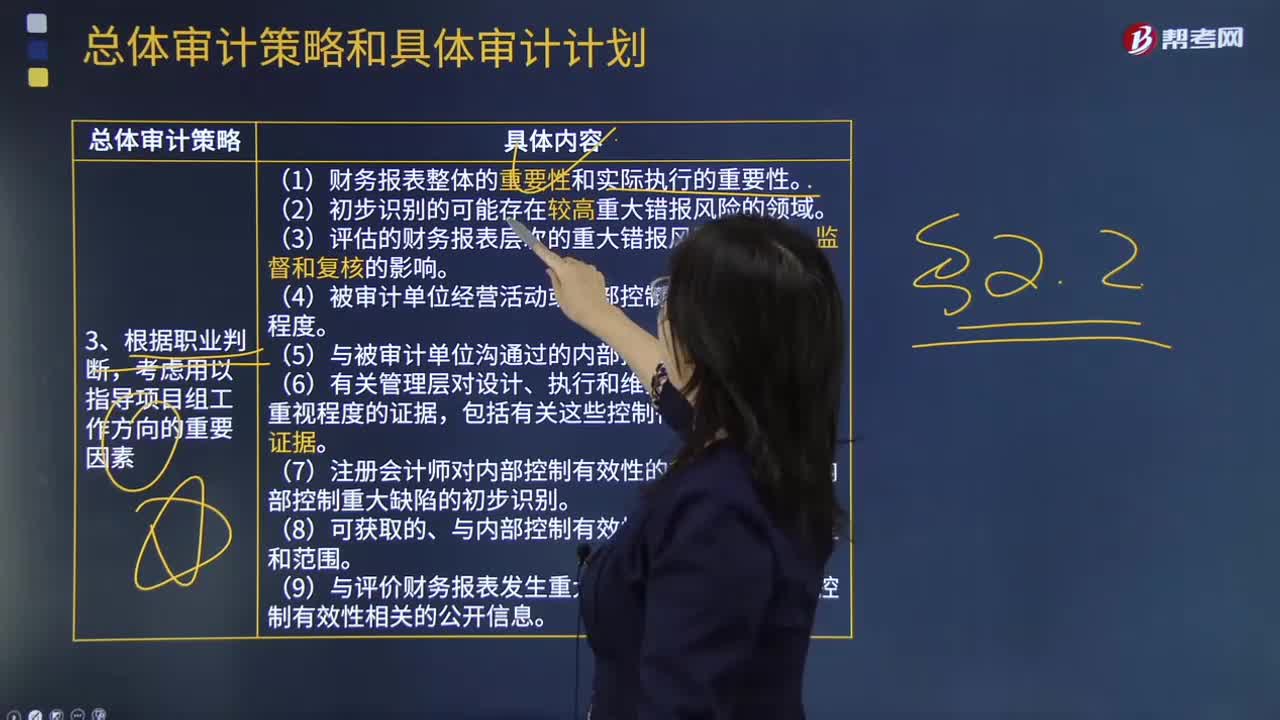

162总体审计策略的指导项目组工作方向是什么?:是指考虑影响审计业务的重要因素,初步识别可能存在较高的重大错报风险的领域,评价是否需要针对内部控制的有效性获取审计证据,识别被审计单位、所处行业、财务报告要求及其他相关方面最近发生的重大变化等。总体审计策略的制定应当包括考虑影响审计业务的重要因素,3.评估的财务报表层次的重大错报风险对指导、监督及复核的影响。选择可能细分至项目质量控制复核人员和工作分工。

51

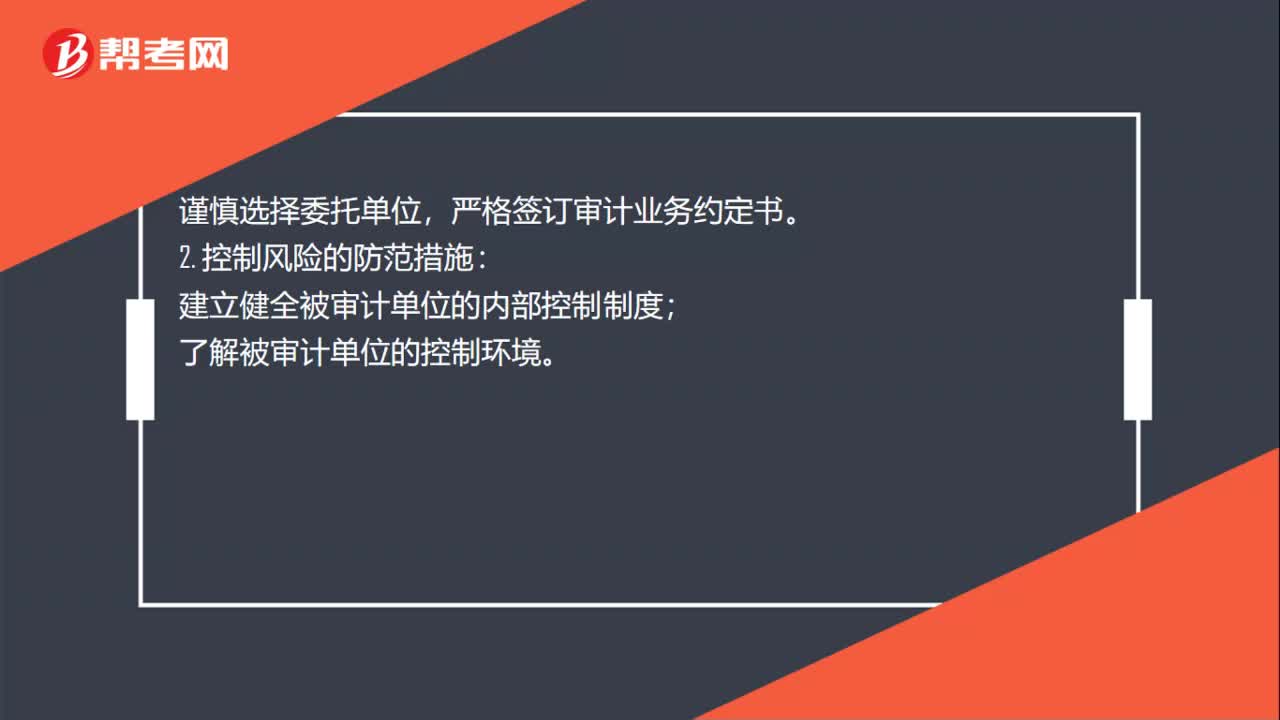

51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

99

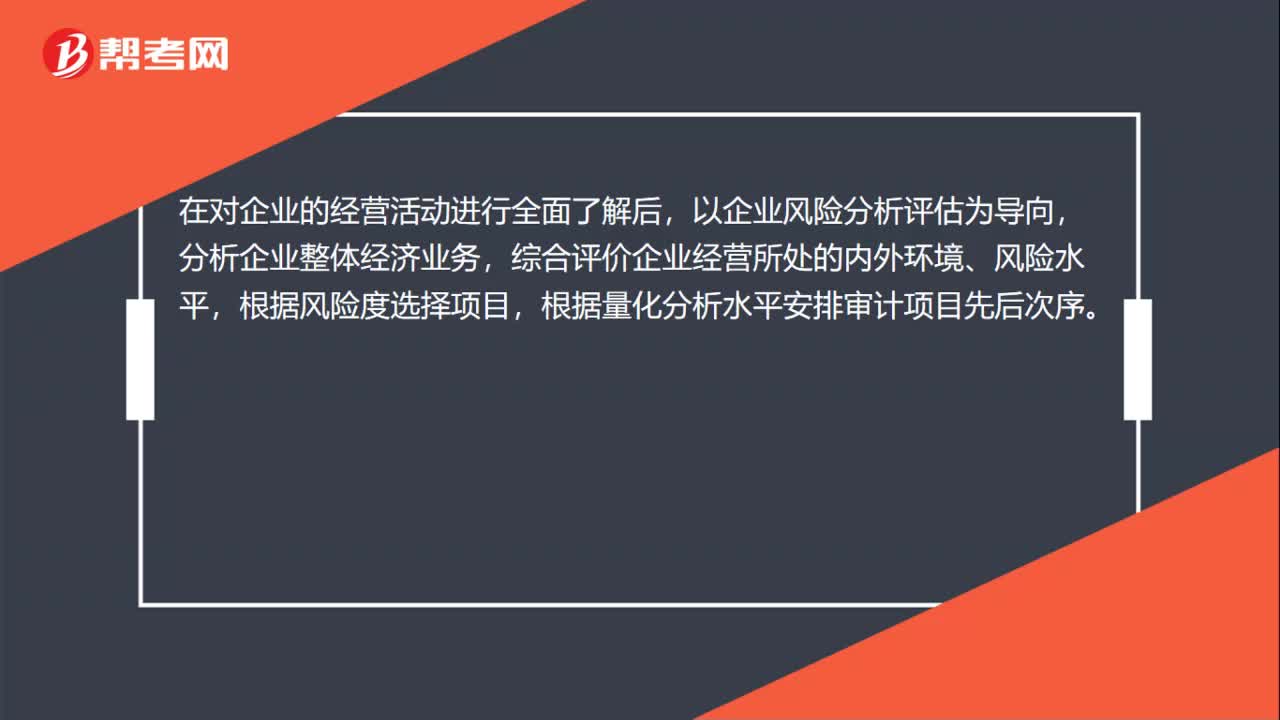

99风险导向内部审计是什么?:风险导向内部审计是什么?风险导向内部审计也称风险管理导向内部审计,是指内部审计人员在审计全过程中自始自终都要关注风险,内部审计的本质是确保受托责任履行的管理控制机制。使风险导向内部审计成为确保受托责任有效履行的能动的管理控制机制。以企业风险分析评估为导向,以降低风险为导向进行内部控制的符合性测试和实质性测试,对企业的风险管理、内部控制和治理程序进行评价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料