下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成

所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售

继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生

购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品、或者试运行结果表明资产能够正常运转或者营业时

313

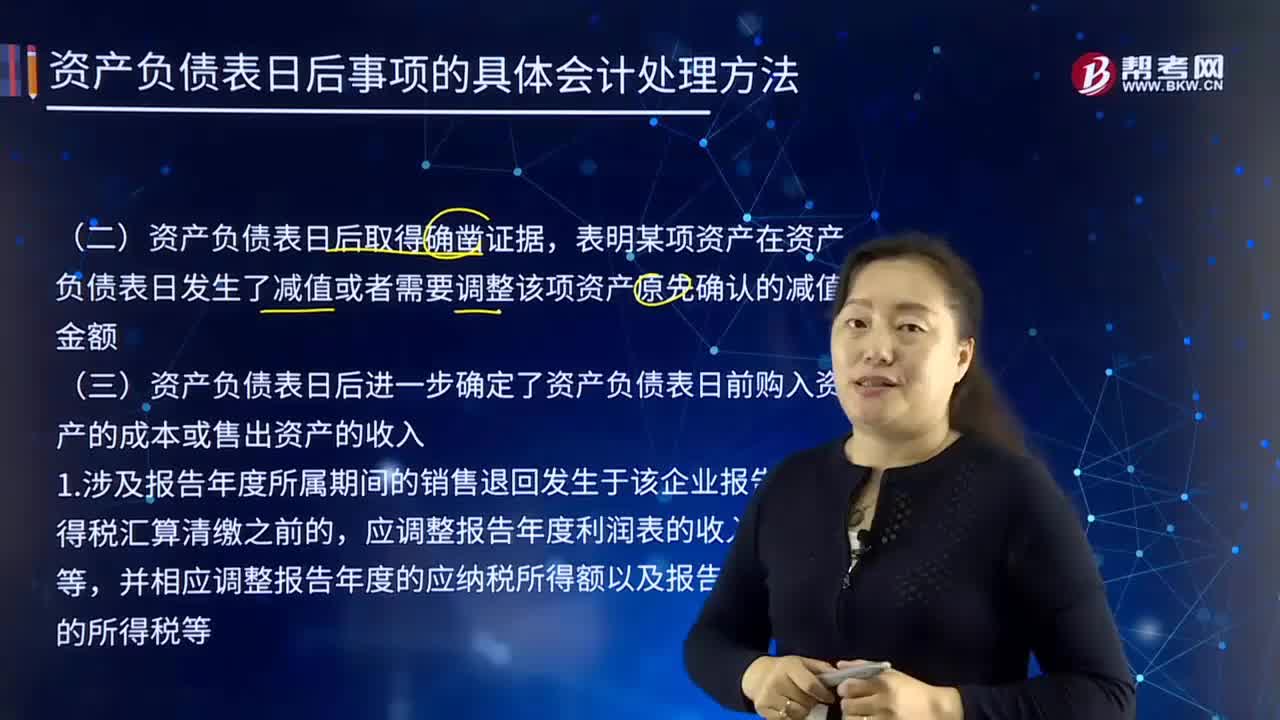

313如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?:如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额,二、资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入,1.涉及报告年度所属期间的销售退回发生于该企业报告年度所得税汇算清缴之前的。应调整报告年度利润表的收入、成本等,并相应调整报告年度的应纳税所得额以及报告年度应缴的所得税等。

673

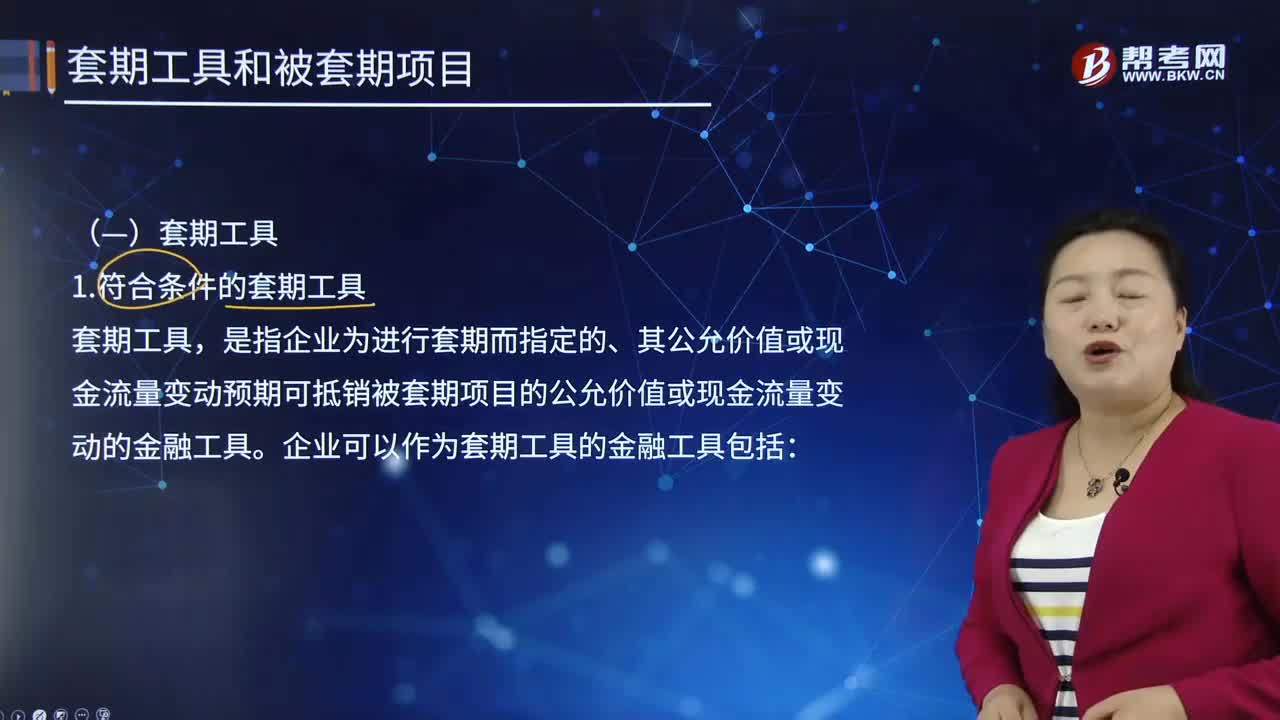

673符合条件的套期工具有哪些?:以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的金融工具。企业可以作为套期工具的金融工具包括:(1)以公允价值计量且其变动计入当期损益的衍生工具,企业只有在对购入期权(包括嵌入在混合合同中的购入期权)进行套期时,签出期权才可以作为套期工具。

76

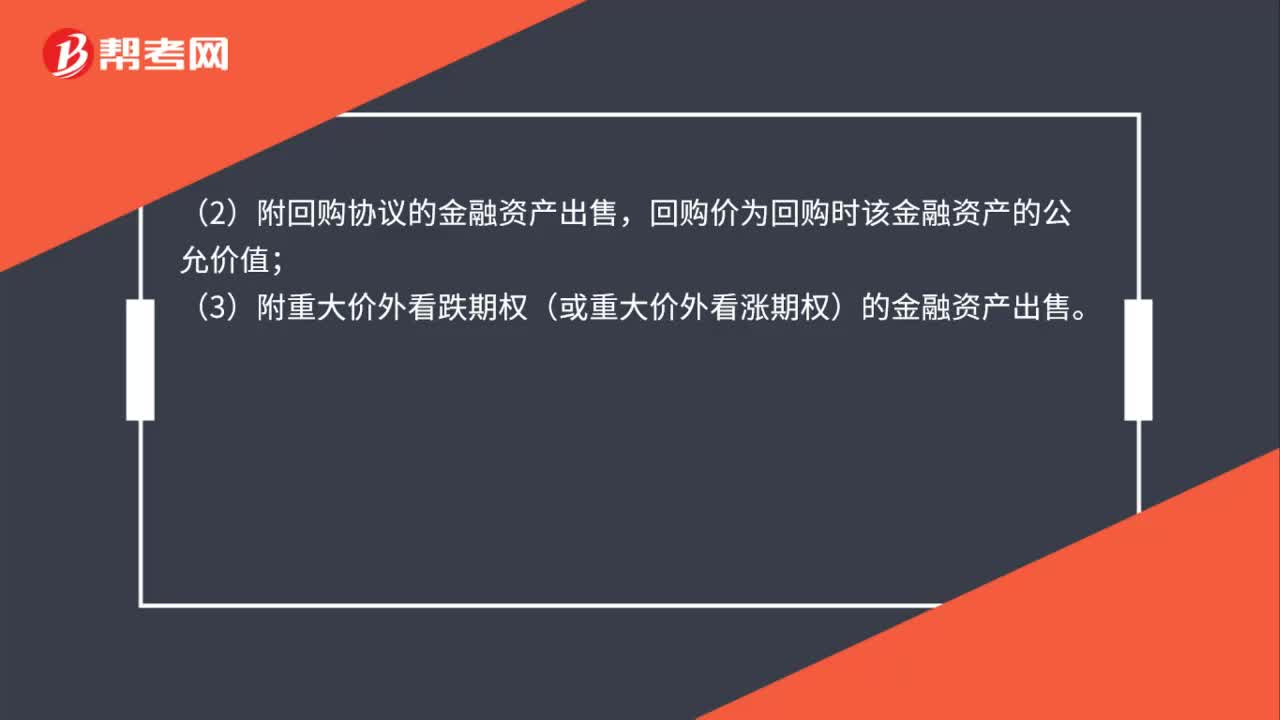

76符合终止确认条件如何判断?:企业已将金融资产所有权上几乎所有风险和报酬转移给了转入方,应当终止确认相关金融资产。以下情形表明企业已将金融资产所有权上几乎所有的风险和报酬转移给了转入方:(1)不附任何追索权方式出售金融资产;(2)附回购协议的金融资产出售,回购价为回购时该金融资产的公允价值;(3)附重大价外看跌期权(或重大价外看涨期权)的金融资产出售。企业将金融资产出售。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料