下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

受托方所在地税率

132

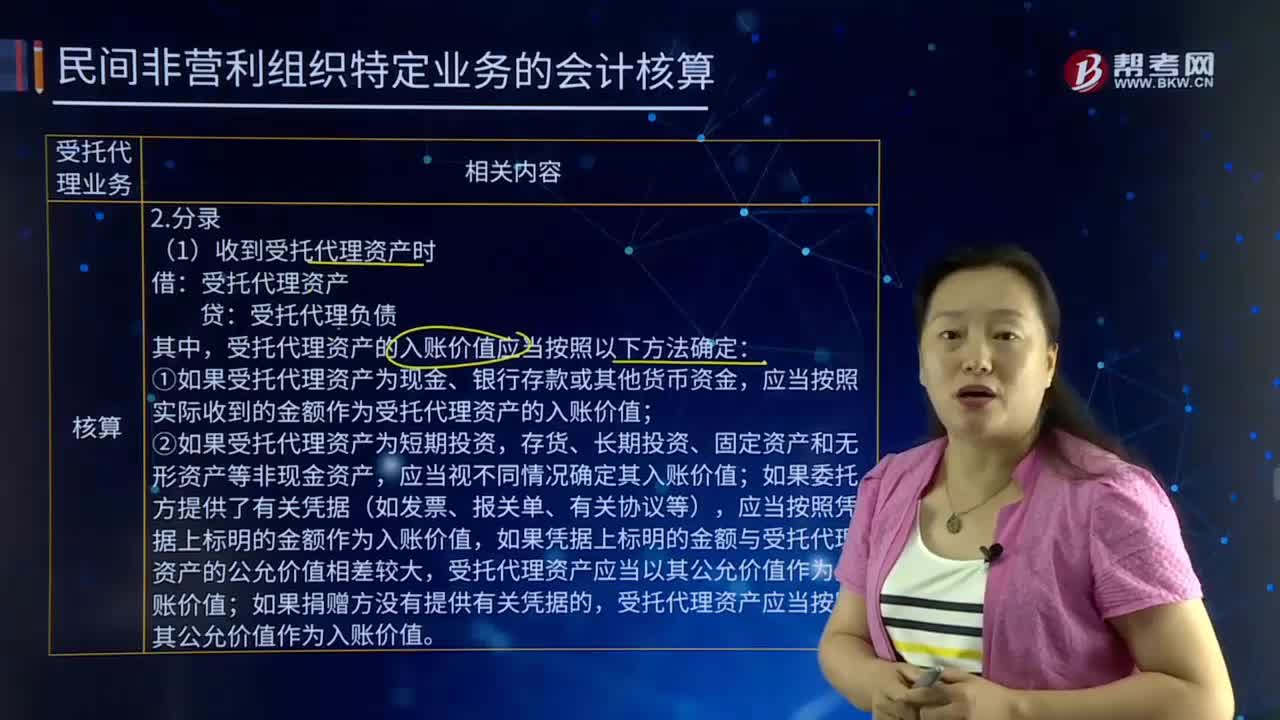

132受托代理业务的定义是什么?:受托代理业务的定义是指民间非营利组织从委托方收到受托资产,并按照委托人的意愿将资产转赠给指定的其他组织或者个人的受托代理过程。(1)收到受托代理资产时:受托代理资产的入账价值应当按照以下方法确定,①如果受托代理资产为现金、银行存款或其他货币资金,应当按照实际收到的金额作为受托代理资产的入账价值;②如果受托代理资产为短期投资,如果凭据上标明的金额与受托代理资产的公允价值相差较大。

59

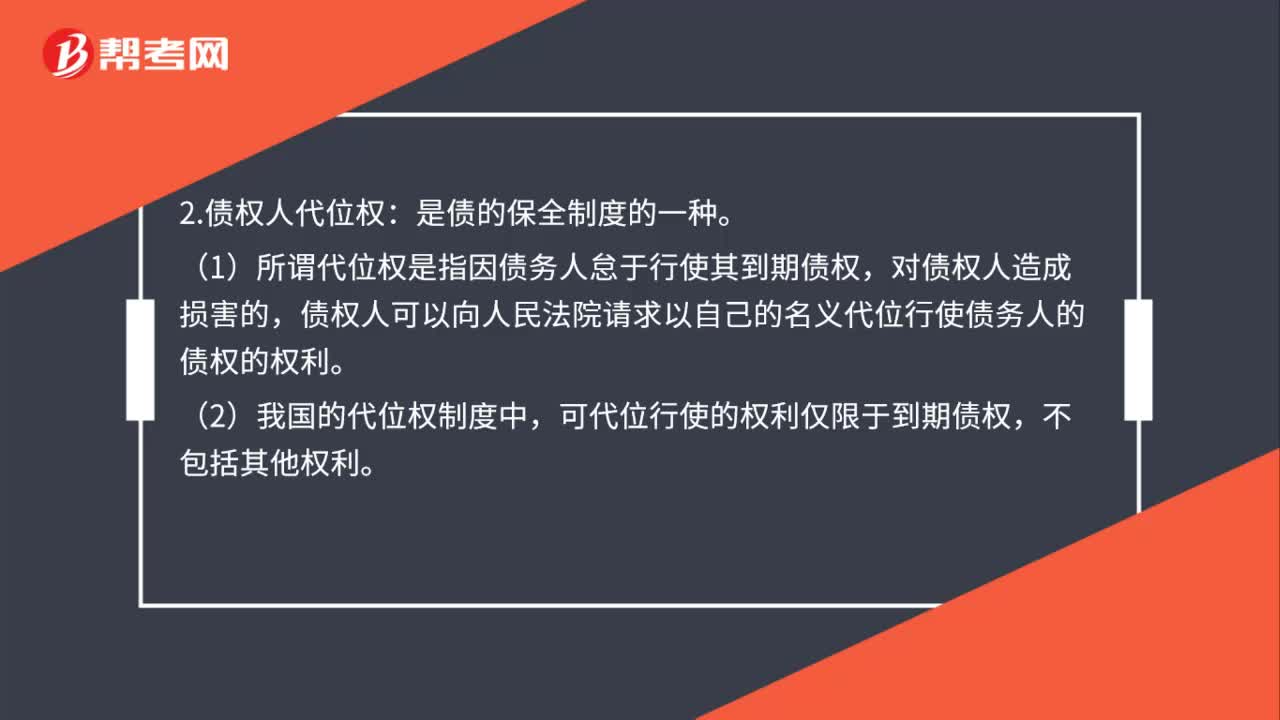

59债权人的代位权是什么?:债权人的代位权是什么?是指债务人应当行使却不行使其对第三人(次债务人)享有的权利而有害于债权人的债权时,债权人为保全自己的债权,可以自己的名义代位行使债务人的权利,又称为代位诉权或间接诉权。2.债权人代位权:是债的保全制度的一种。(1)所谓代位权是指因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权的权利。(2)我国的代位权制度中。

21

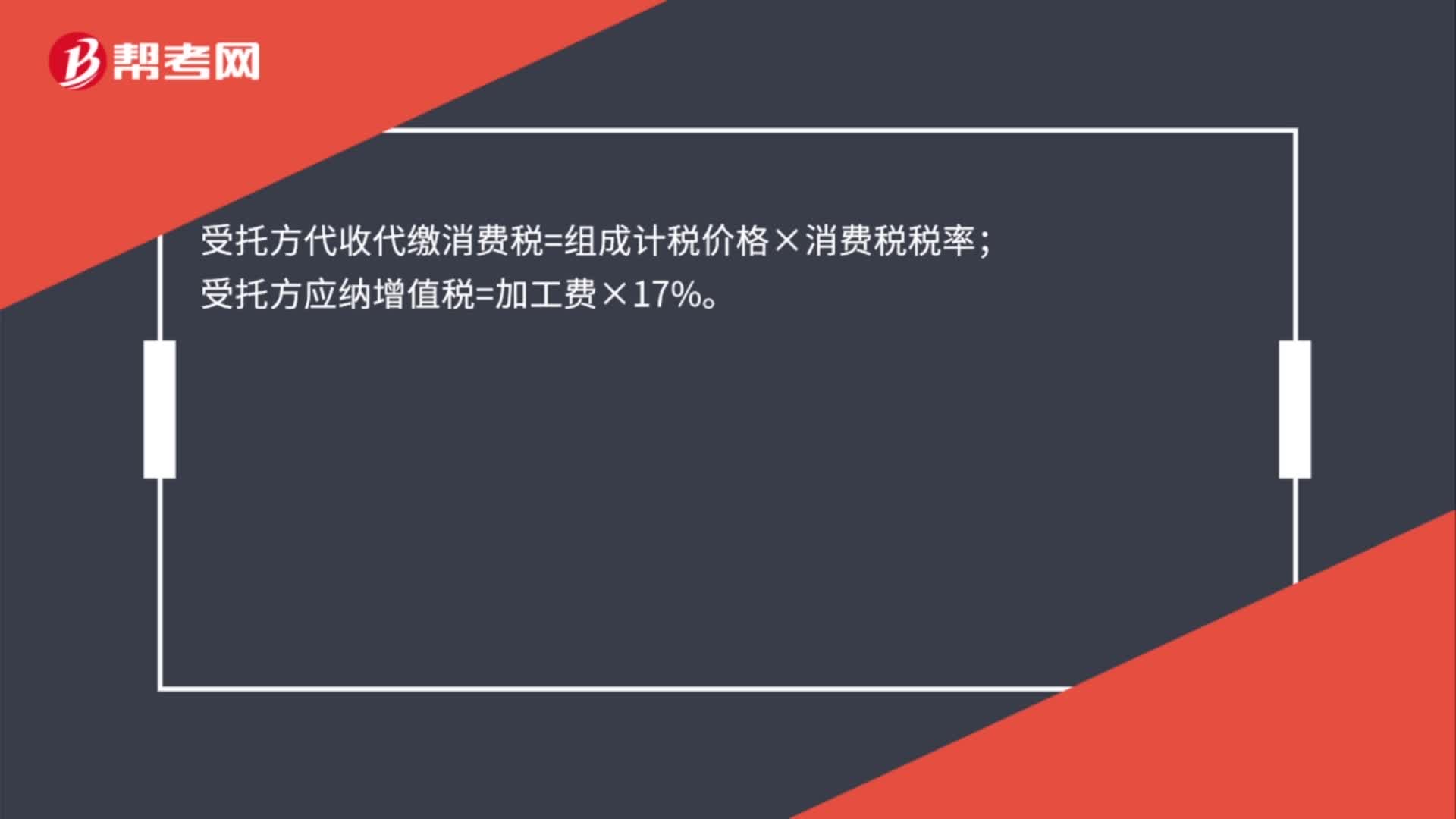

21受托方代收代缴消费税如何计算?:受托方代收代缴消费税如何计算?受托方代收代缴消费税=组成计税价格×消费税税率;受托方应纳增值税=加工费×17%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料