下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

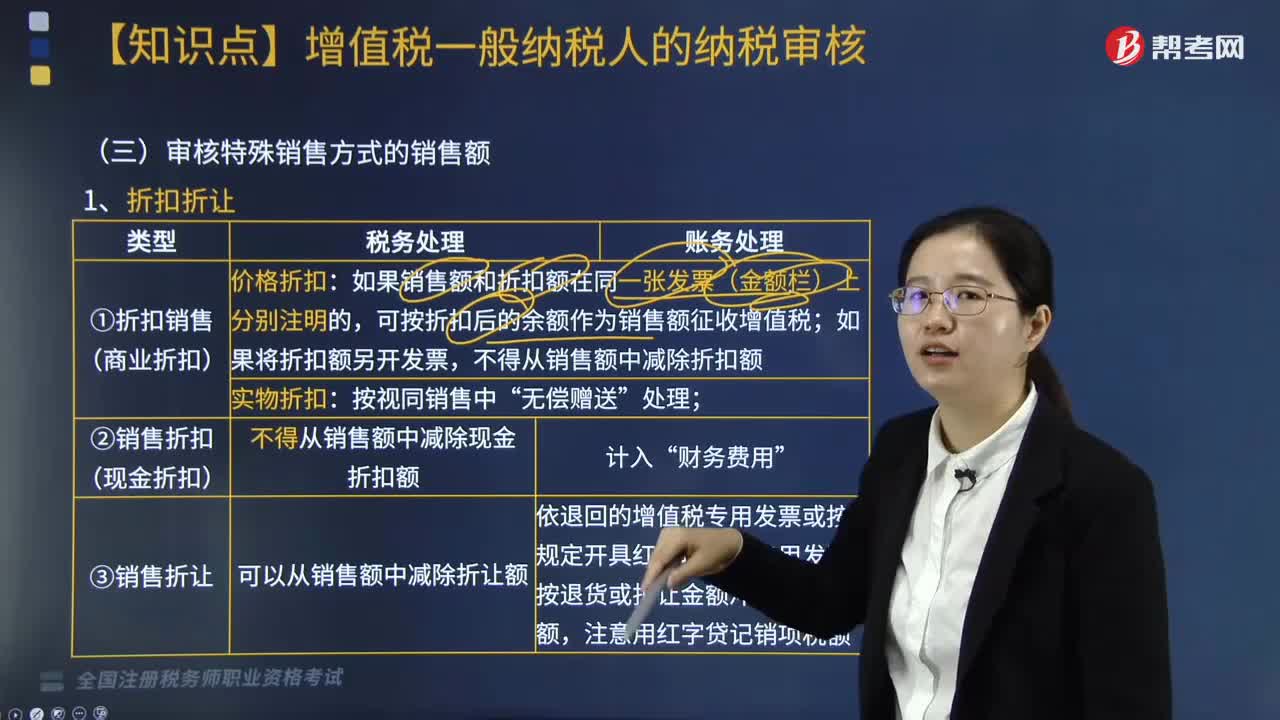

审核特殊销售方式的销售额有哪些?

审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。

1. 折扣折让

20200819145244457.jpg)

2. 以旧换新——金银首饰以旧换新例外

20200819145300395.jpg)

3. 还本销售

20200819145316718.jpg)

4. 以物易物

20200819145329640.jpg)

5. 带包装销售货物

20200819145340802.jpg)

6. 包装物押金——除啤酒、黄酒外的酒类产品特殊

20200819145359109.jpg)

7. 包装物租金

20200819145428312.jpg)

【例题·单选题】某工艺品厂为增值税一般纳税人,2019年1月2日销售给甲企业200套工艺品,每套不含税价格600元。由于部分工艺品存在瑕疵,该工艺品厂给予甲企业15%的销售折让,已开具红字增值税专用发票。为了鼓励甲企业及时付款,该工艺品厂提出2/20,n/30的付款条件,甲企业于当月15日付款。该工艺品厂此项业务的销项税额为( )元。 A. 16993.20 B. 17340 C. 16320 D. 13260

【答案】C

【解析】销项税额=600×200×(1-15%)×16%=16320(元)。

【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料,货物和原材料的增值税税率均为13%。假如满足确认收入的条件,应如何进行账务处理?

【解析】

借:原材料 10000

应交税费——应交增值税(进项税额) 1300(合法扣税凭证)

贷:主营业务收入 10000

应交税费——应交增值税(销项税额) 1300

【例题】2019年4月,A企业本月销售产品一批,不含税售价为50000元,随同产品出售但单独计价的包装物1000个,普通发票上注明单价为每个10元,款项尚未收到。企业应如何进行会计处理?

【解析】

借:应收账款 66500

贷:主营业务收入 50000

其他业务收入 8849.56

应交税费——应交增值税(销项税额) 7650.44

【例题】A企业2019年5月清理出租出借包装物,将某单位逾期未退还包装物押金2000元予以没收,应如何进行会计处理?

【解析】

借:其他应付款 2000

贷:其他业务收入 1769.91

应交税费——应交增值税(销项税额) 230.09

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

705

705审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料