下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

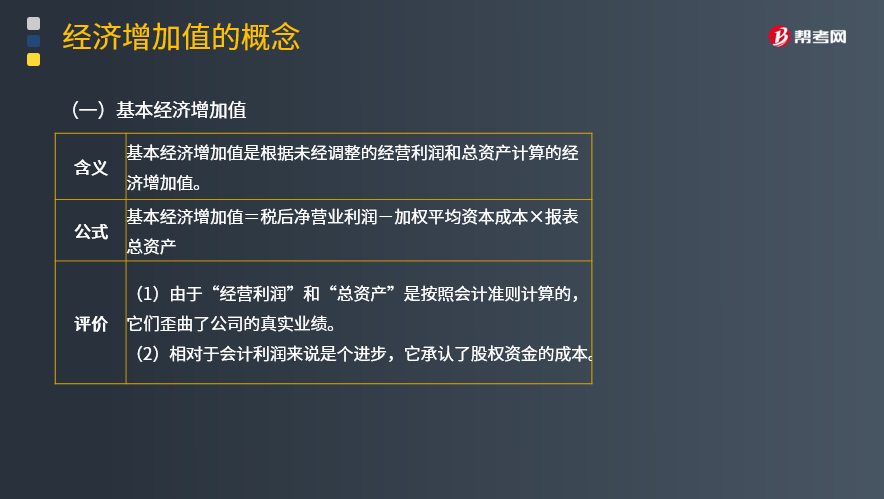

基本经济增加值和披露经济增加值分别指什么?

基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值。

公式:基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产

(1)由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了公司的真实业绩。

(2)相对于会计利润来说是个进步,它承认了股权资金的成本。

披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表及其附注中的数据进行的。

公式:

披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本

【提示】通常对内部所有经营单位使用统一的资本成本。

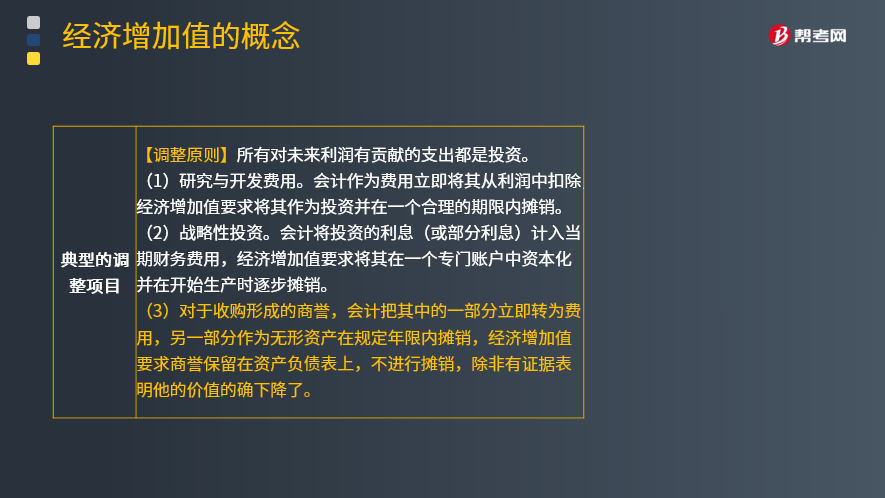

【调整原则】所有对未来利润有贡献的支出都是投资。

(1)研究与开发费用。会计作为费用立即将其从利润中扣除,经济增加值要求将其作为投资并在一个合理的期限内摊销。

(2)战略性投资。会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

(3)对于收购形成的商誉,会计把其中的一部分立即转为费用,另一部分作为无形资产在规定年限内摊销,经济增加值要求商誉保留在资产负债表上,不进行摊销,除非有证据表明他的价值的确下降了。

(4)为建立品牌、进入新市场或扩大市场份额发生的费用。会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。

(5)折旧费用。会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。前期折旧少,后期折旧多。

【提示】

(1)上述调整,不仅涉及利润表而且涉及资产负债表的有关项目需要按照复式记账原理同时调整。

(2)计算资本成本的“总资产”应为“净投资资本”(即扣除应付账款等经营性无息负债),并且要把表外融资项目纳入“总资产”之内,如长期性经营租赁资产等。

29

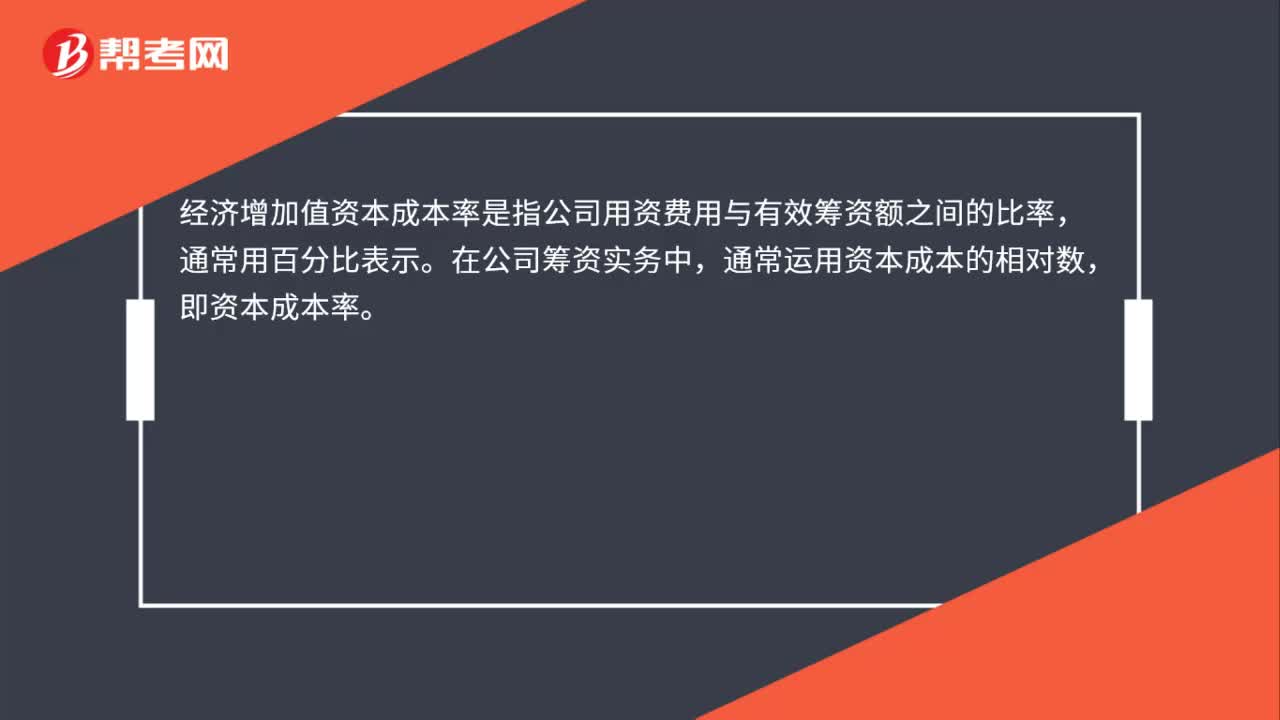

29经济增加值资本成本率是什么?:经济增加值资本成本率是什么?经济增加值资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

28

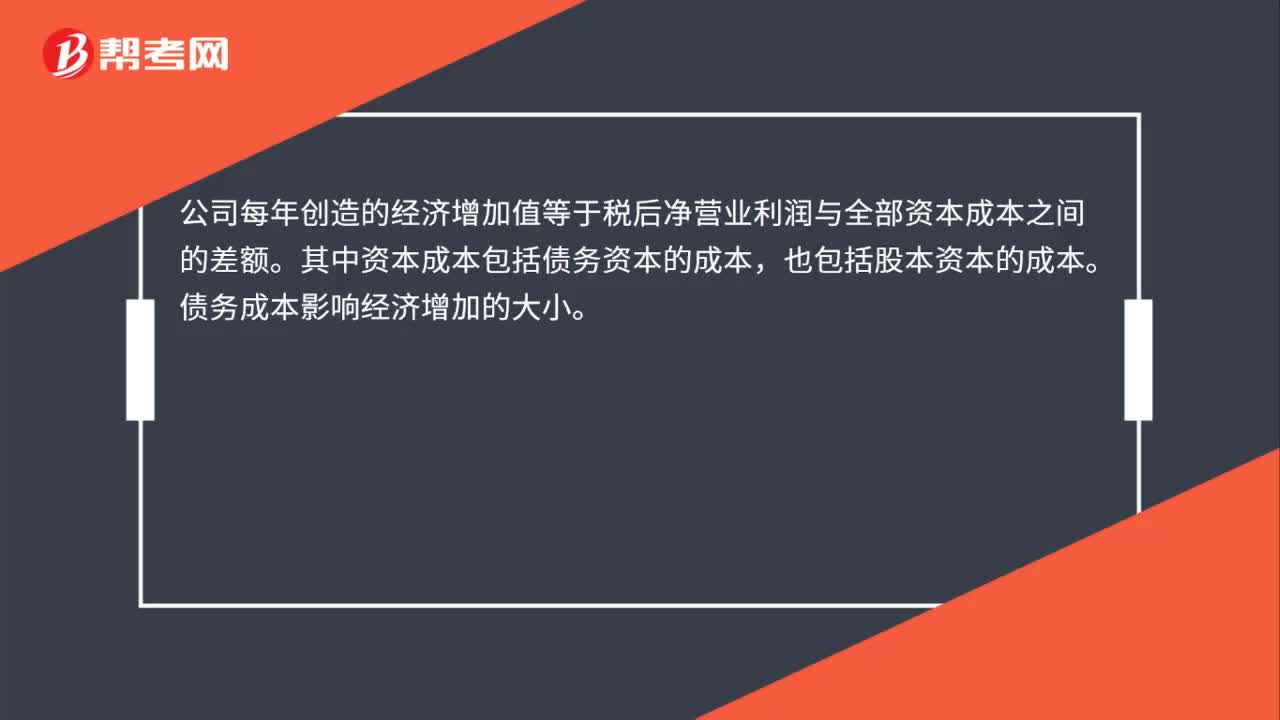

28经济增加值债务资本是什么?:经济增加值债务资本是什么?公司每年创造的经济增加值等于税后净营业利润与全部资本成本之间的差额。其中资本成本包括债务资本的成本,也包括股本资本的成本。债务成本影响经济增加的大小。

37

37经济增加值在财管哪里?:经济增加值在财管哪里?经济增加值在财管的企业业绩评价这一章,指从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得。评价企业经营者有效使用资本和为股东创造价值能力,体现企业最终经营目标的经营业绩考核工具。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料