下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金结算的股份支付会计处理的授予日指的是什么?

股份支付,是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

现金结算的股份支付会计处理

授予日:

借:管理费用等(授予日公允价)

贷:应付职工薪酬——股份支付

借:应付职工薪酬

贷:银行存款

【解读1】立即可行权的,否则不做会计处理。

【解读2】对于授予后立即可行权的现金结算的股份支付,(例如授予虚拟股票或业绩股票的股份支付),企业应当在授予日按照企业承担负债的公允价值计入相关资产成本或费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益。

40

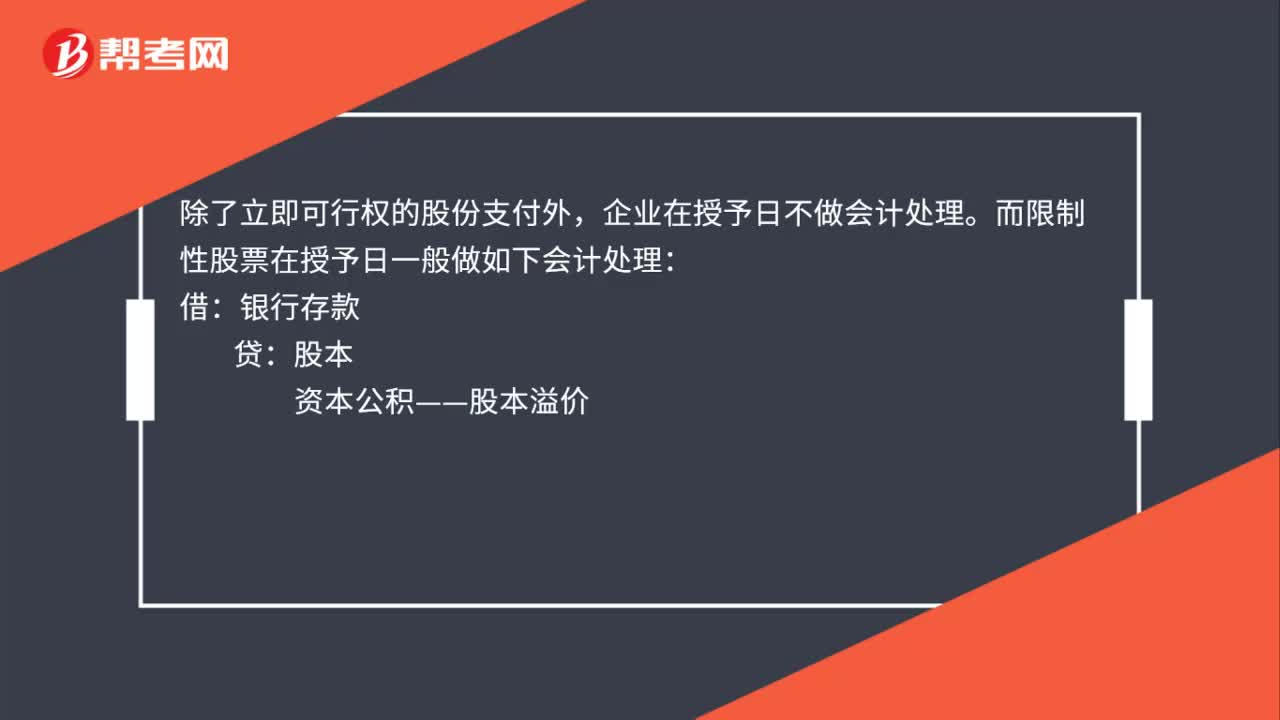

40以权益结算的股份支付的会计处理是什么?:以权益结算的股份支付的会计处理是什么?除了立即可行权的股份支付外,企业在授予日不做会计处理。而限制性股票在授予日一般做如下会计处理:银行存款:股本:资本公积——股本溢价:确认一笔负债借库存股(按照发行限制性股票的数量乘以相应的股票回购价格计算确定金额)贷其他应付款——限制性股票回购义务

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

232

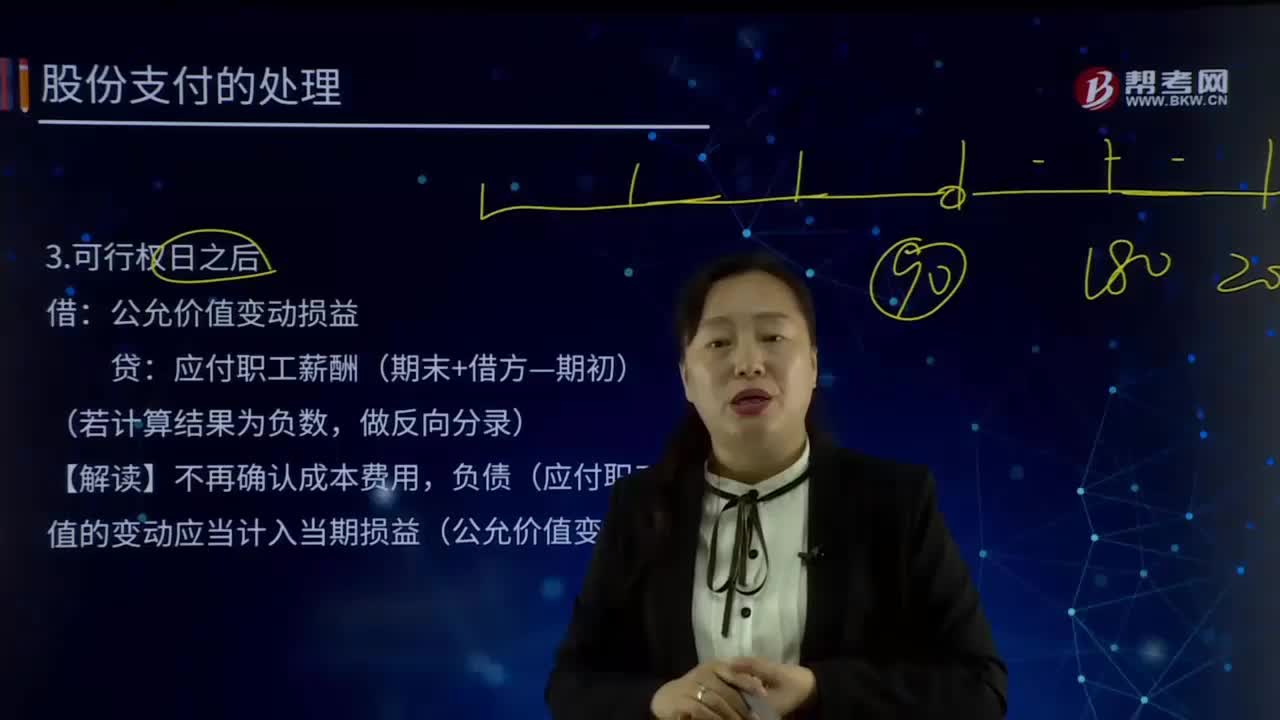

232现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?:现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。现金结算的股份支付会计处理:公允价值变动损益,应付职工薪酬(期末+借方—期初):负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益),【解读】金额的计算,金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料