下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

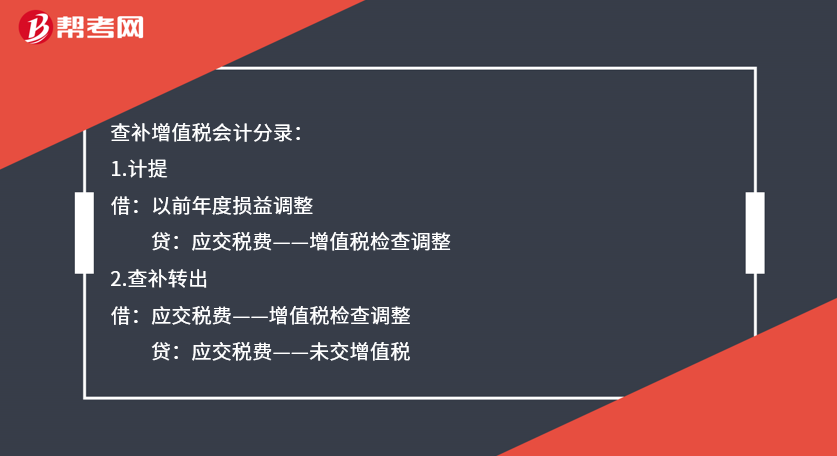

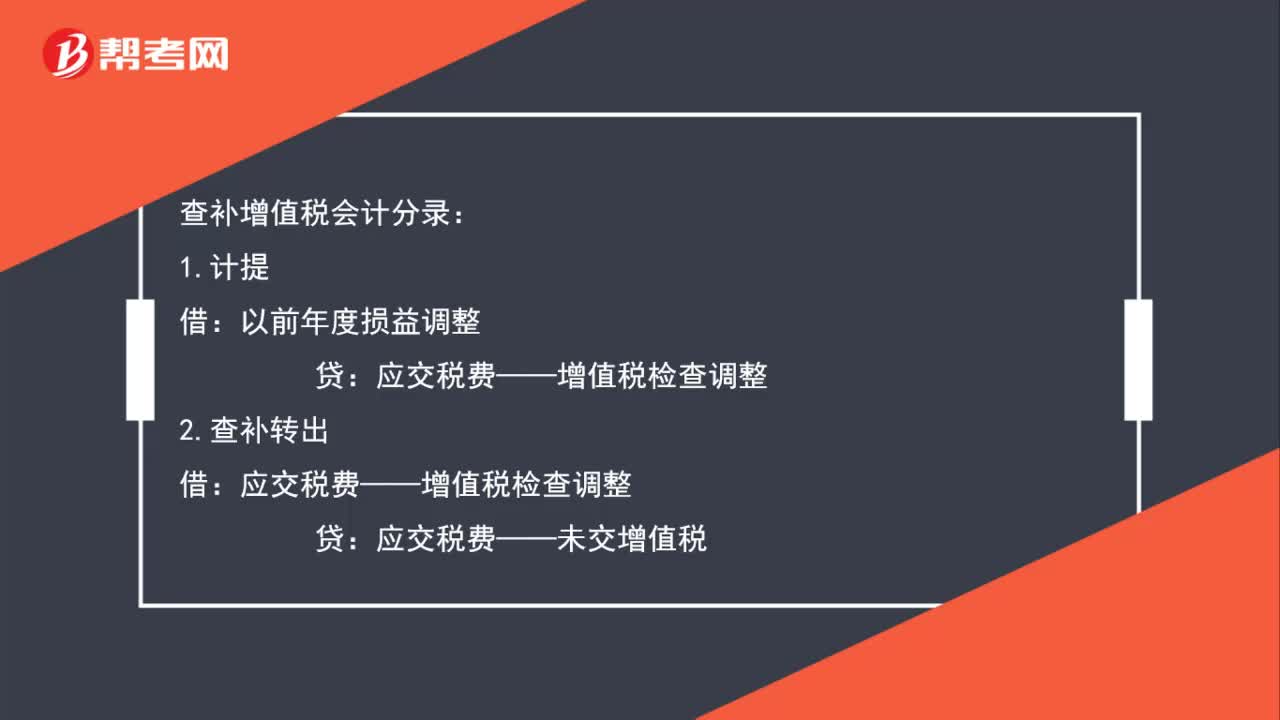

出口补缴增值税会计凭证怎么做?

查补增值税会计分录:

1.计提

借:以前年度损益调整

贷:应交税费——增值税检查调整

2.查补转出

借:应交税费——增值税检查调整

贷:应交税费——未交增值税

3.补交增值税

借:应交税费——未交增值税

贷:银行存款

4.结转损益调整

借:利润分配——未分配利润

贷:以前年度损益调整

37

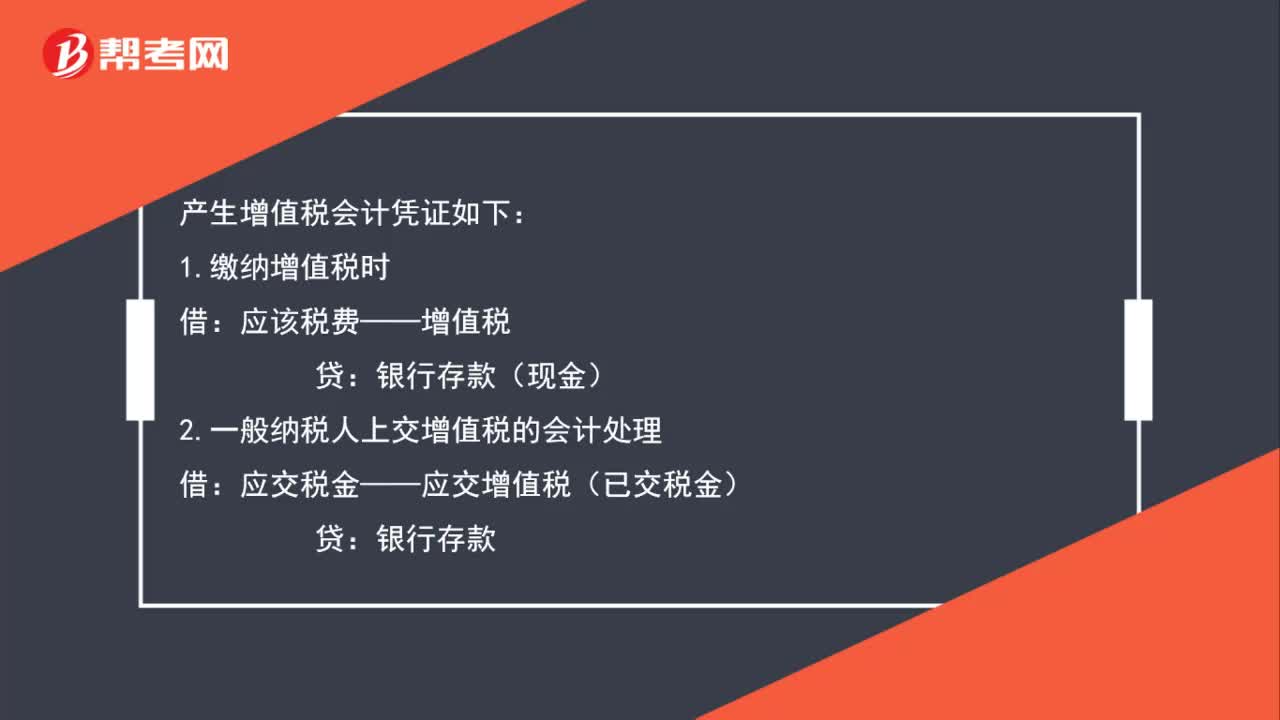

37产生增值税会计凭证怎么做?:产生增值税会计凭证怎么做?产生增值税会计凭证如下:1.缴纳增值税时:应该税费——增值税:银行存款(现金)2.一般纳税人上交增值税的会计处理借应交税金——应交增值税(已交税金)贷银行存款

55

55出口补缴增值税会计凭证怎么做?:出口补缴增值税会计凭证怎么做?查补增值税会计分录:2.查补转出:应交税费——增值税检查调整:3.补交增值税应交税费——未交增值税贷银行存款4.结转损益调整借利润分配——未分配利润贷以前年度损益调整

75

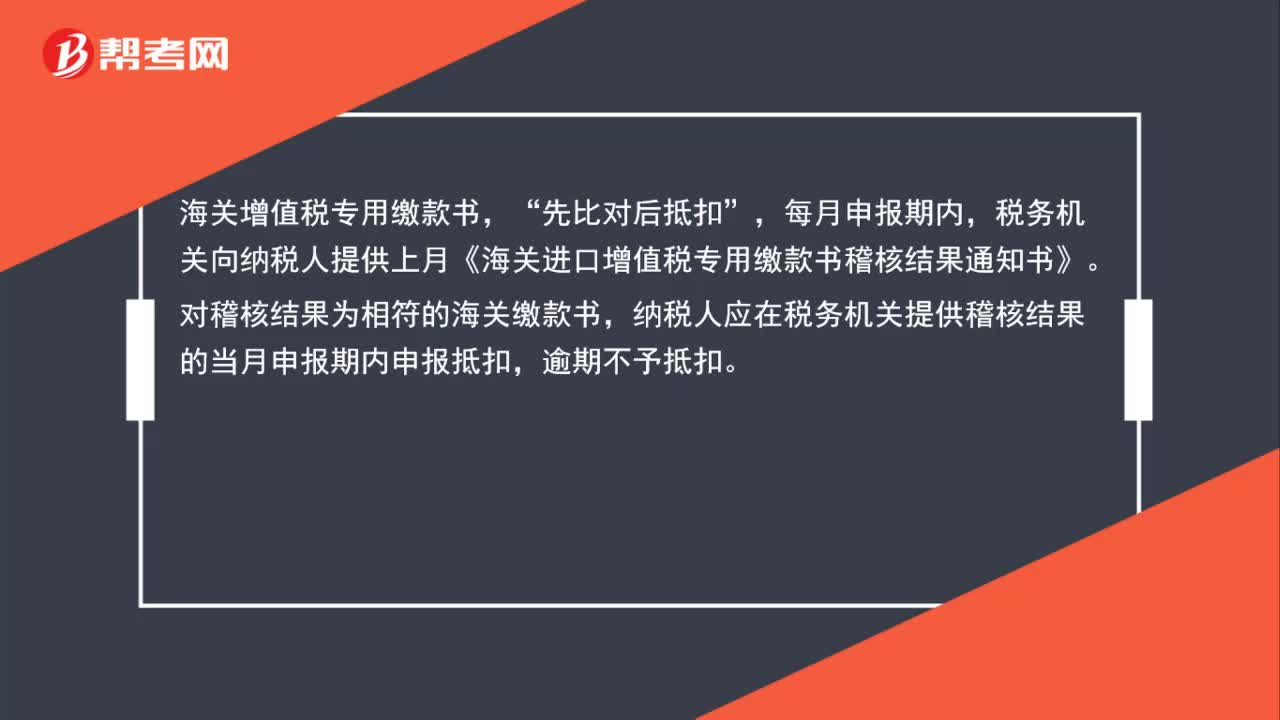

75出口发票怎么做会计凭证?:出口发票怎么做会计凭证?出口发票的账务处理:应收账款——国外客户名:贷,主营业务收入——出口收入,因为出口退税“所以未涉及增值税如果不属退税范围”需要贷记。应交税费——销项税,海关增值税专用缴款书“先比对后抵扣”每月申报期内,税务机关向纳税人提供上月《海关进口增值税专用缴款书稽核结果通知书》,对稽核结果为相符的海关缴款书。纳税人应在税务机关提供稽核结果的当月申报期内申报抵扣,逾期不予抵扣。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料