下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

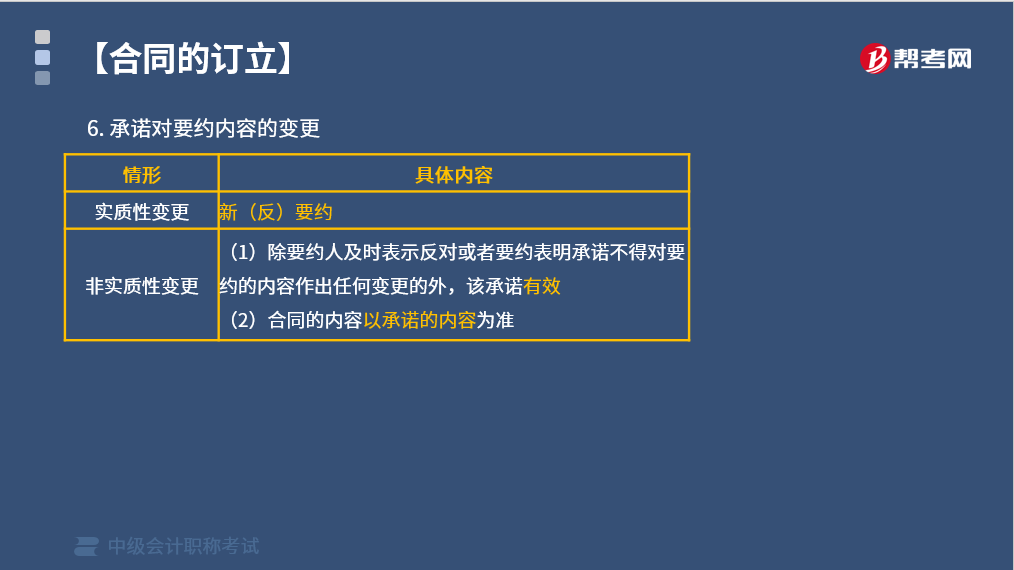

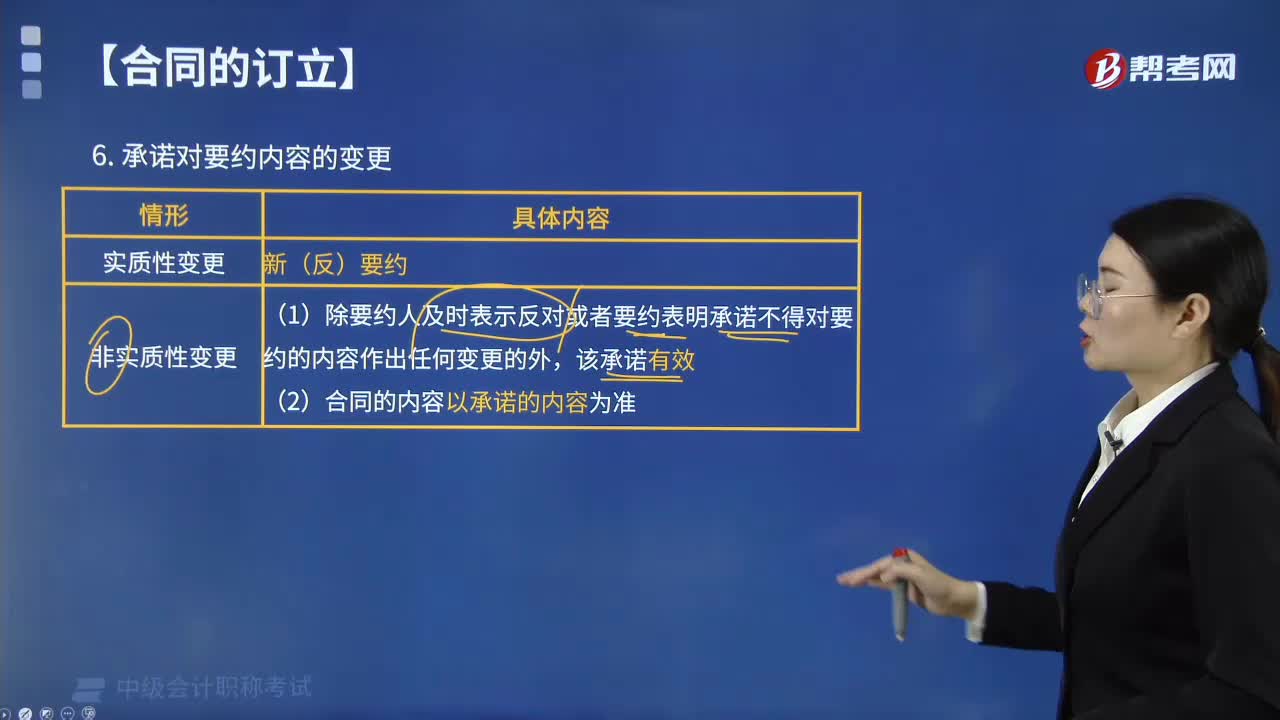

承诺对要约内容的变更有几种情况?

承诺对要约内容的变更有两种情况:一是实质性变更,二是非实质性变更。

(1)受要约人对要约的内容作出“实质性变更”的,为新要约。

【注意】有关合同标的、数量、质量、价款或者报酬、履行期限、履行地点和方式、违约责任和解决争议方法等内容的变更,是对要约内容的实质性变更。

【举例】淘宝购物,订单中约定礼品随机发送,下单后添加备注:亲,请务必在快递单上注明本人签收,赠送的小礼品要粉色的哦。——不属于实质性变更。

(2)受要约人对要约的内容作出“非实质性变更”的,除要约人及时表示反对(事后)或者要约表明承诺不得对要约的内容作出任何变更(事前)外,该承诺有效,合同的内容以承诺的内容为准。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】陈某在8月1日向李某发出一份传真:出售房屋一套,面积90平方米,价款260万元,合同订立后7日内一次性付清,如拟购买请在3日内回复。李某当日传真回复,表示同意购买,但要求分期付款,陈某未回复。8月3日李某再次给陈某发传真,表示同意按照陈某传真的条件购买。陈某仍未回复。下列关于陈某、李某之间合同成立与否的表述中,符合合同法律制度规定的是( )。

A. 李某的第一次传真回复为承诺,合同成立

B. 李某的第二次传真回复为承诺,合同成立

C. 李某的第二次传真回复为新要约,陈某未表示反对,合同成立

D. 李某的两次传真回复,均为新要约,合同不成立

【答案】D

【解析】受要约人对要约的内容作出实质性变更的,为新要约。有关合同标的、数量、质量、价款或者报酬、履行期限、履行地点和方式、违约责任和解决争议方法等的变更,是对要约内容的实质性变更。李某当日的传真回复要求分期付款属于实质性变更,是新要约。陈某未回复,即未作出承诺。8月3日李某再次发出的传真,又是新的要约。

66

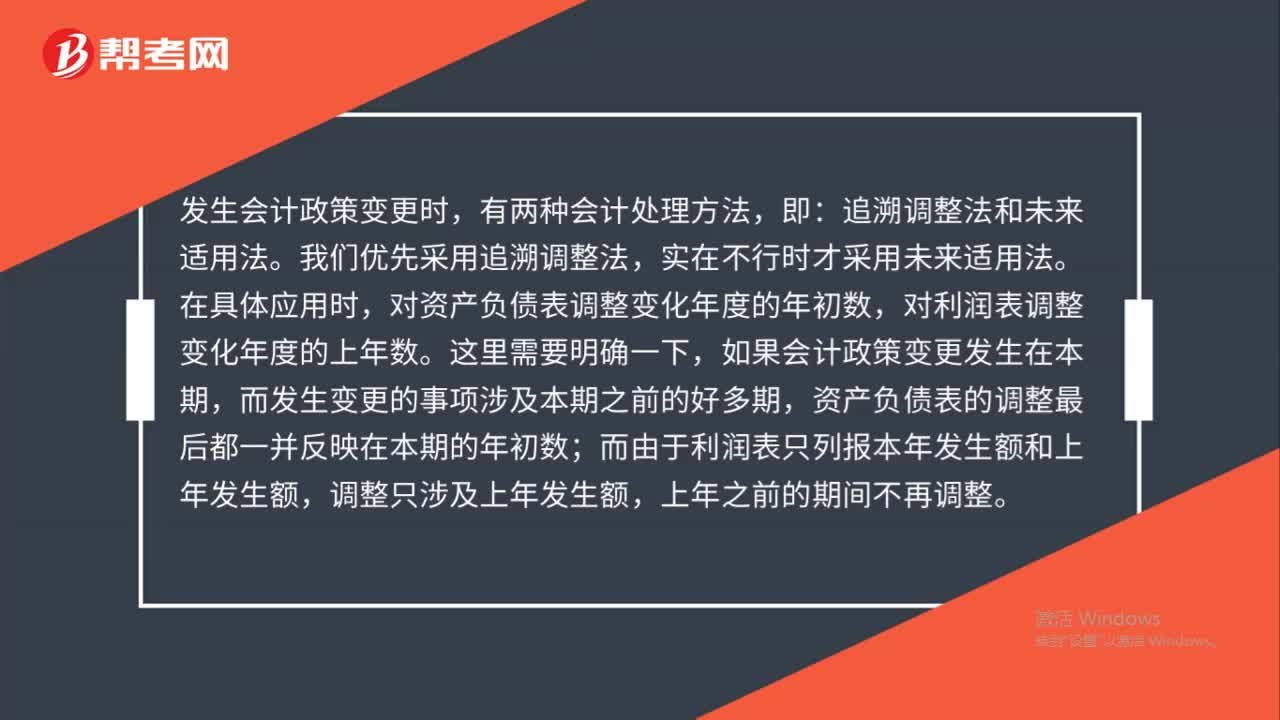

66会计政策变更时有几种会计处理方法?:会计政策变更时有几种会计处理方法?发生会计政策变更时,有两种会计处理方法,追溯调整法和未来适用法。我们优先采用追溯调整法,实在不行时才采用未来适用法。在具体应用时,对资产负债表调整变化年度的年初数,对利润表调整变化年度的上年数。这里需要明确一下,如果会计政策变更发生在本期,而发生变更的事项涉及本期之前的好多期,资产负债表的调整最后都一并反映在本期的年初数;

218

218承诺对要约内容的变更有几种情况?:承诺对要约内容的变更有两种情况:【注意】有关合同标的、数量、质量、价款或者报酬、履行期限、履行地点和方式、违约责任和解决争议方法等内容的变更,是对要约内容的实质性变更。订单中约定礼品随机发送,(2)受要约人对要约的内容作出“除要约人及时表示反对(事后)或者要约表明承诺不得对要约的内容作出任何变更(事前)外,合同的内容以承诺的内容为准。合同订立后7日内一次性付清,表示同意按照陈某传真的条件购买。

131

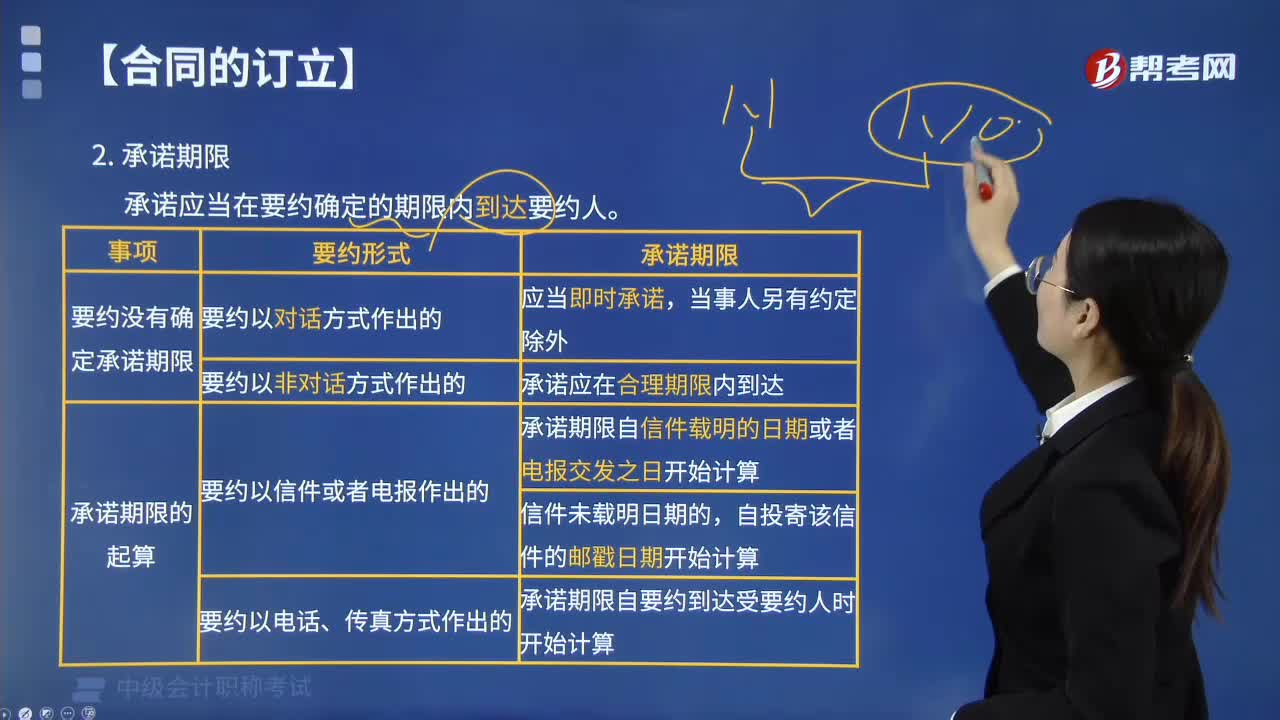

131合同承诺的期限分为几种情况?:合同承诺的期限依据要约是否定有承诺期限分为两种情况:二是未约定承诺期限或者要约有效期的。(1)(如果)要约没有确定承诺期限的,承诺应当在合理期限内到达。(2)(如果)要约确定了承诺期限,承诺应当在要约确定的期限内到达要约人。A.要约以信件作出的,C.要约以信件作出的。承诺期限自信件载明的日期开始计算,承诺期限自电报到达受要约人时开始计算,承诺期限自信件载明的日期或者电报交发之日开始计算

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料