下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不动产所有权转移的当天

300

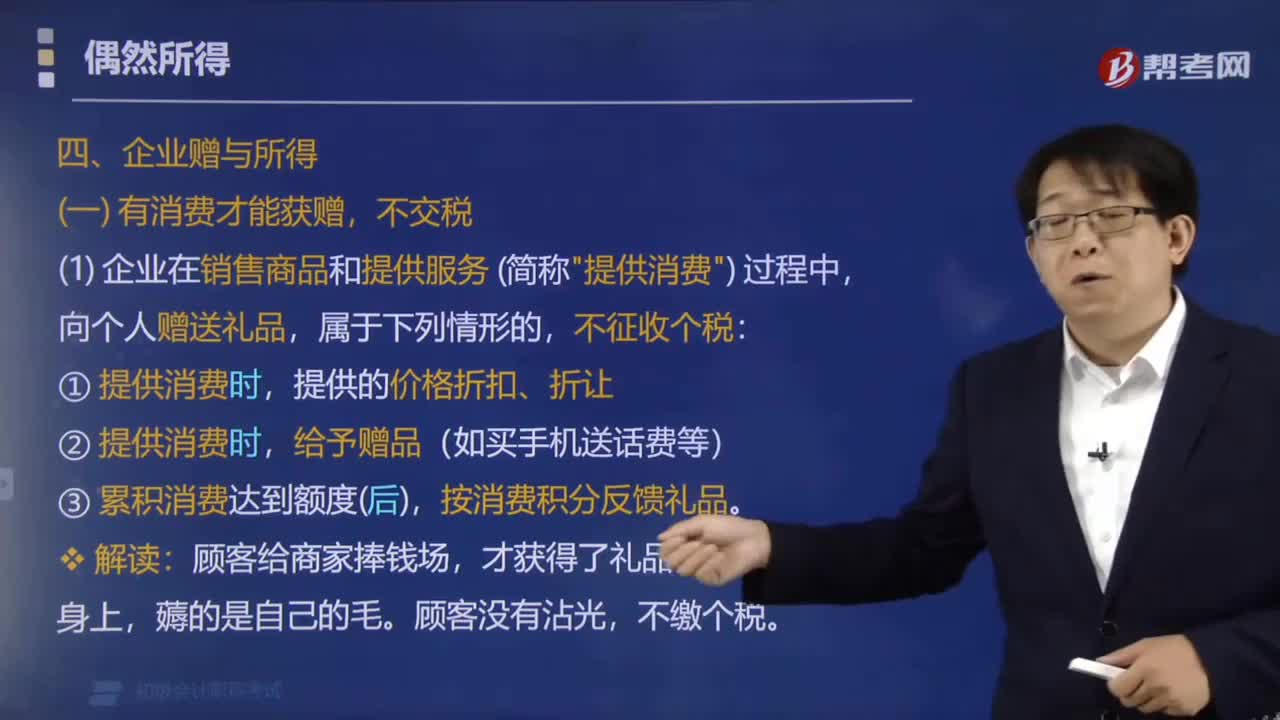

300企业向个人赠送礼品时哪些情形不征收个人所得税?:企业向个人赠送礼品时哪些情形不征收个人所得税?企业在销售商品和提供服务 (简称"提供消费") 过程中,提供的价格折扣、折让。给予赠品(如买手机送话费等)。按消费积分反馈礼品。累计消费随机抽奖,企业对累积消费达到一定额度的顾客,按"偶然所得"全额计征个税:一、企业赠与所得:未消费也能获赠,向本单位以外的个人随机赠送礼品(包括网络红包)⇒个人取得的礼品。

23

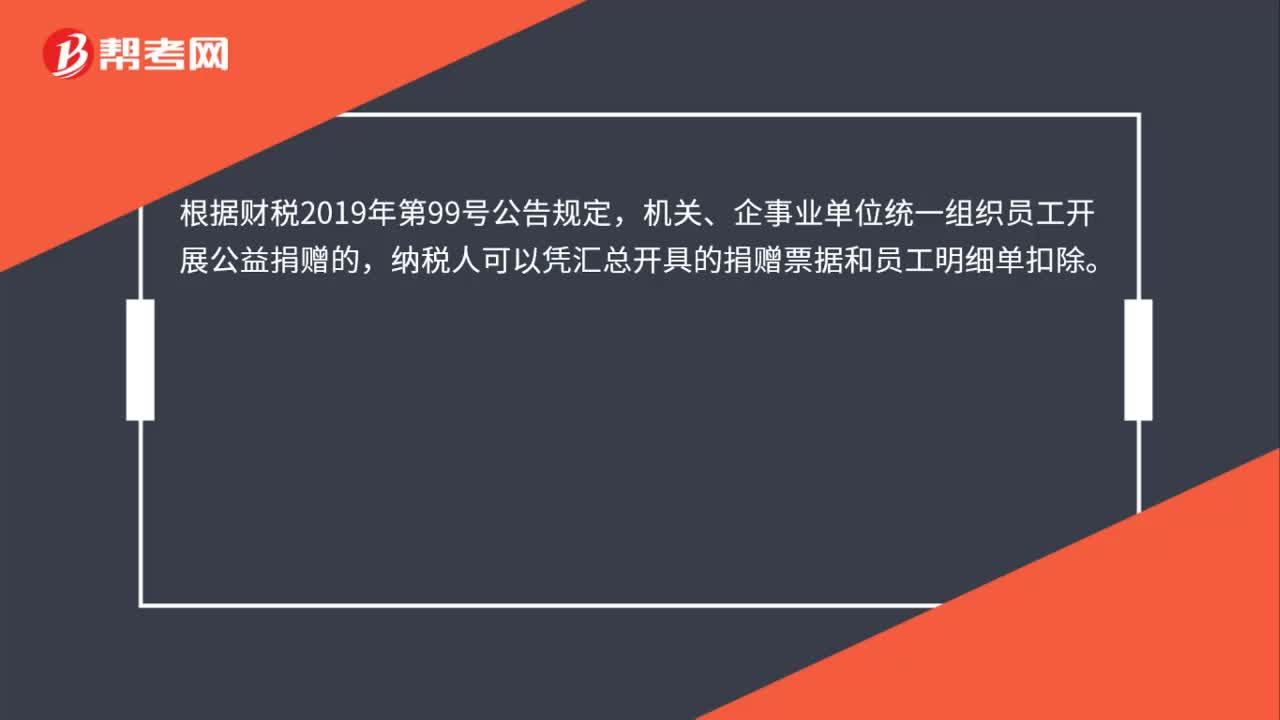

23单位组织捐赠的个人如何扣除?:单位组织捐赠的个人如何扣除?根据财税2019年第99号公告规定,机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

29

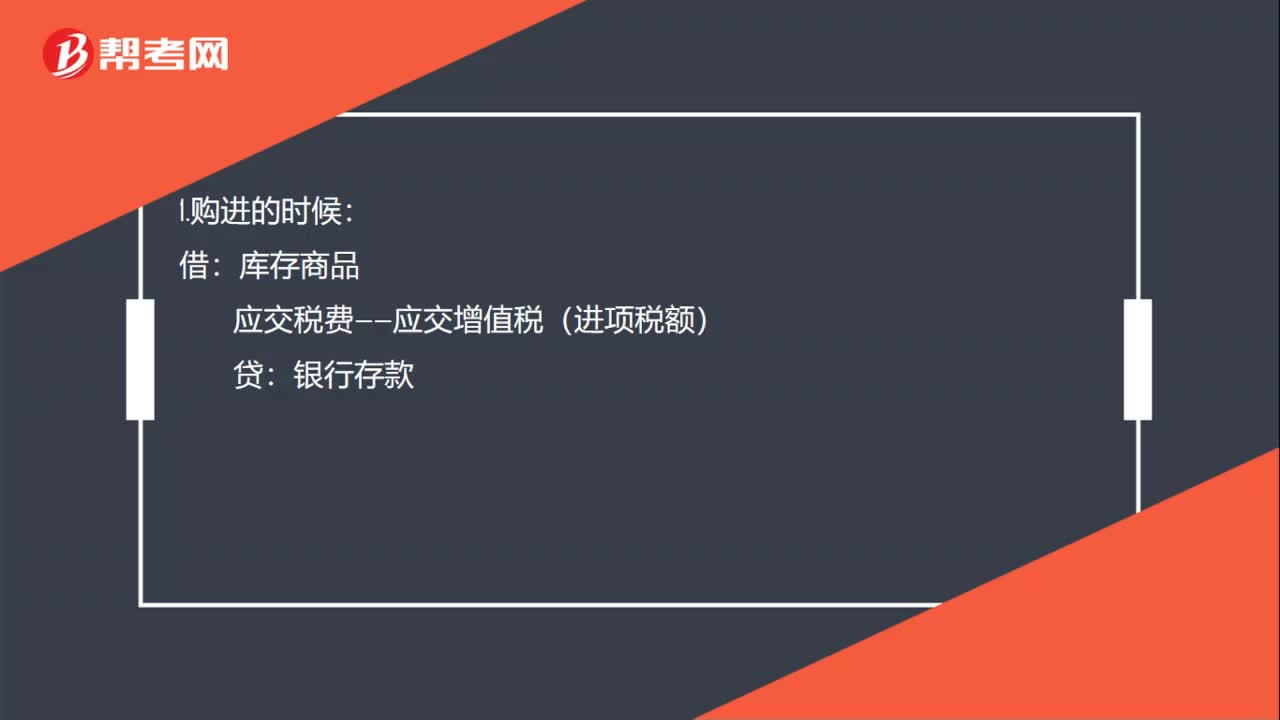

29购进货物无偿赠送他人的会计分录怎么做?:购进货物无偿赠送他人的会计分录怎么做?应交税费——应交增值税(进项税额):银行存款:2.无偿赠送的时候借营业外支出贷库存商品应交税费——应交增值税(销项税额)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料