-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金购买公司分录是,借:库存现金,贷:银行存款。用现金购买公司用现金购买公司用现金购买公司用品支付公司用款项;借:管理费用等科目,贷:库存现金。

现金购买公司分录是,借:库存现金,贷:银行存款。用现金购买公司用现金购买公司用现金购买公司用品支付公司用款项;借:管理费用等科目,贷:库存现金。

36

36

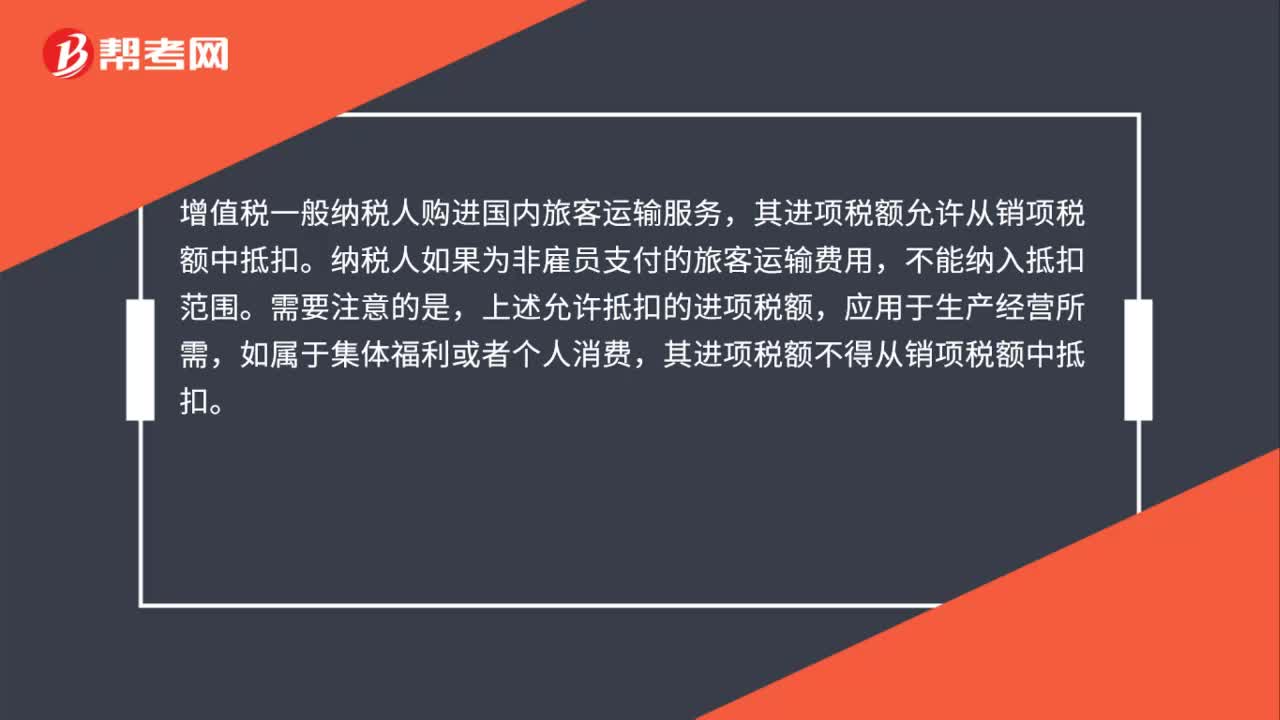

为非雇员支付的旅客运输费用,能否抵扣进项税额?:为非雇员支付的旅客运输费用,能否抵扣进项税额?增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

29

29

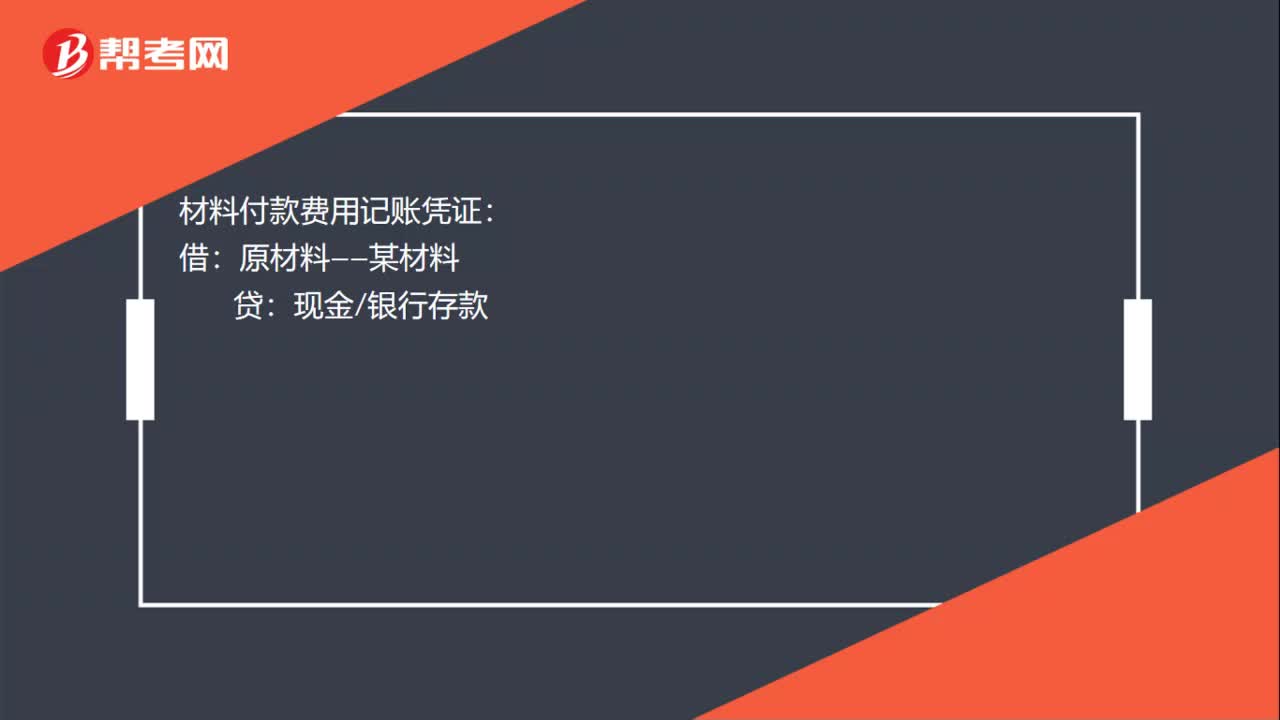

材料付款费用如何记账凭证?:材料付款费用记账凭证:原材料——某材料:贷:材料用于其他:借,管理费用营业费用等。贷现金银行存款如果是一般纳税人还要把增值税分离出来

67

67

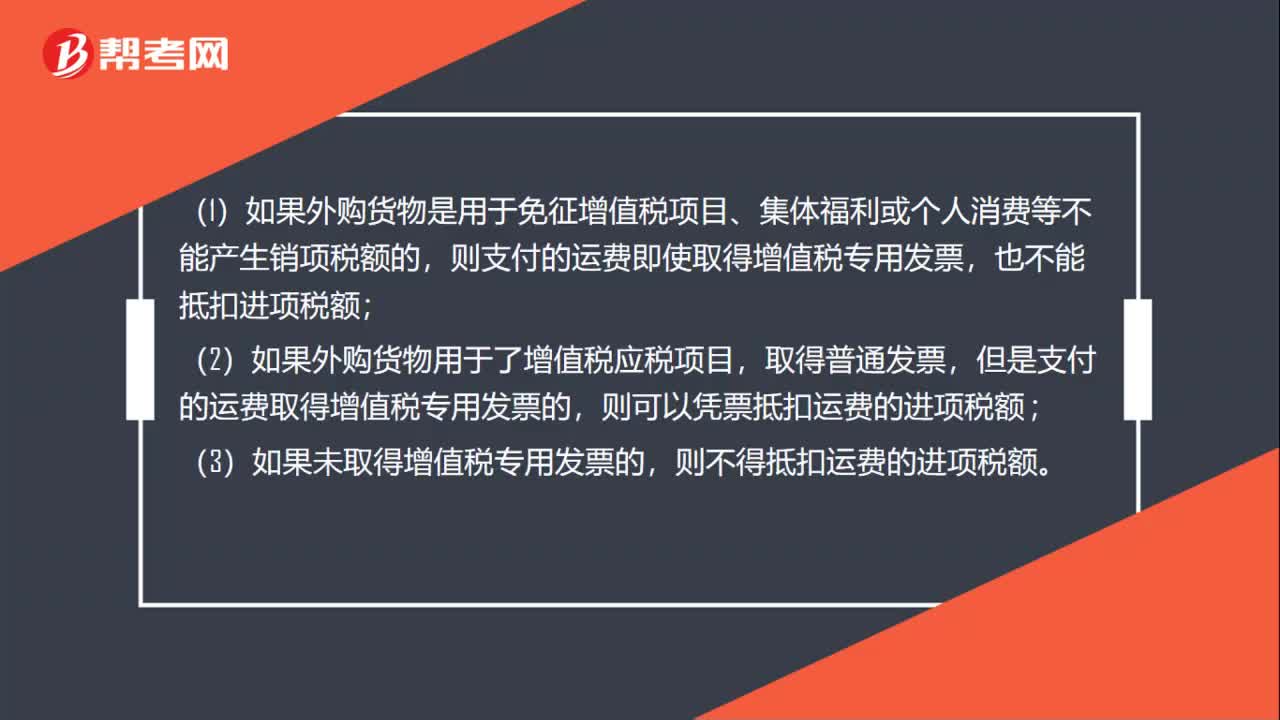

支付运费对应进项税额如何抵扣?:支付运费对应进项税额如何抵扣?支付运费对应进项税额能否抵扣的处理:如果销售的货物是免税增值税项目、简易计税方法计税等不能产生销项税额的,支付运费。(1)如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额;(2)如果外购货物用于了增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料