下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

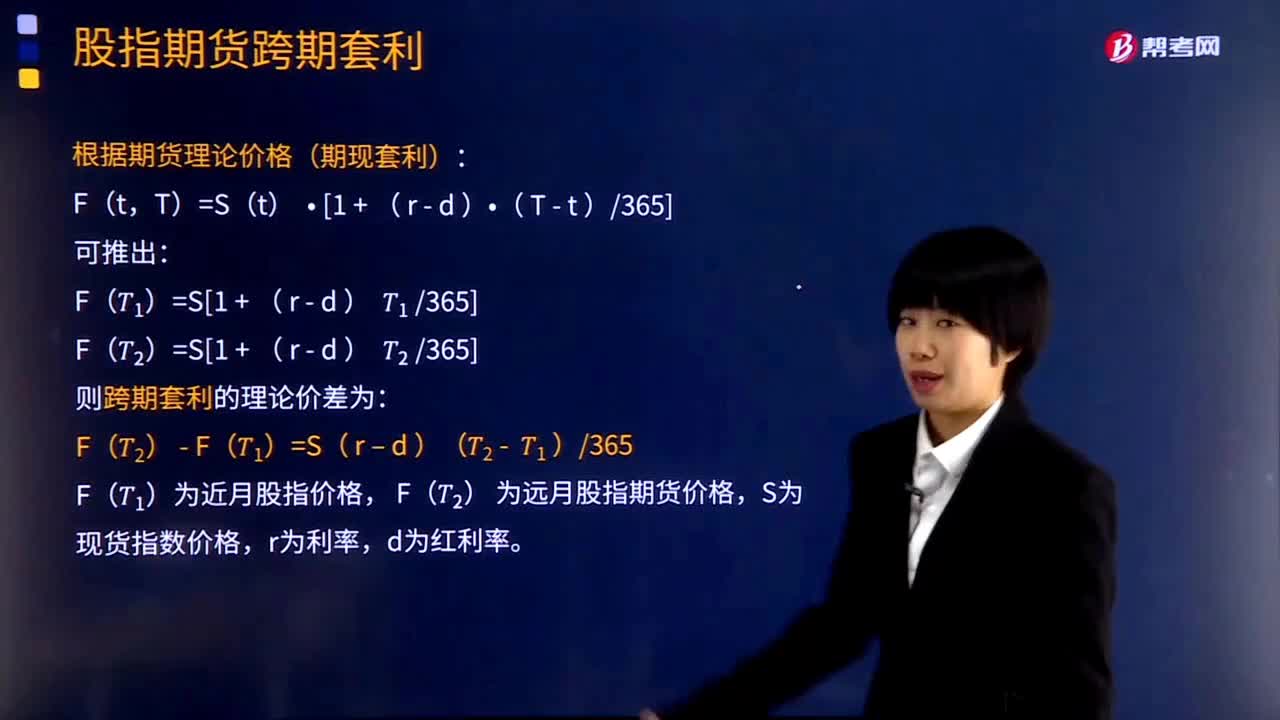

股指期货跨期套利实务应该怎么进行操作?

跨期套利是在同一交易所同一期货品种不同交割月份期货合约间的套利,它是利用不同月份的股指期货合约的价差关系,买进(卖出)某一月份的股指期货的同时卖出(买进)另一月份的股指期货合约,并在未来某个时间同时将两个头寸平仓了结的交易行为。

(一)不同交割月份期货合约间的价格关系

远期合约与近期合约之间的价差,当价差高于或低于正常价差时,就存在套利机会。

(二)股指期货跨期套利的操作

根据期货定价理论,可以推算出不同月份股指期货之间的理论价差。当实际价差偏离理论价差时可以考虑套利,等价格恢复时平仓结束交易。

根据期货理论价格(期现套利):

F(t,T)=S(t)•[1+(r-d)•(T-t)/365]

可推出:

F(T1)=S[1+(r-d)T1/365]

F(T2)=S[1+(r-d)T2/365]

则跨期套利的理论价差为:

F(T2)-F(T1)=S(r–d)(T2-T1)/365

F(T1)为近月股指价格,F(T2)为远月股指期货价格,S为现货指数价格,r为利率,d为红利率。

下面给大家提供一道期货从业资格考试的真题,希望大家认真理解,尽快掌握这个知识点。

【例题】假定利率比股票分红高3%,即r-d=3%。5月1日上午10点,沪深300指数为3000点,沪深300指数期货9月合约为3100点,6月合约价格为3050点,9月期货合约与6月期货合约之间的实际价差为50点,

而理论价差为:

S(r-d)(T2−𝑇1)/365=3000×3%×3/12=22.5(点)

因此,投资者认为价差很可能缩小,于是买入6月合约,卖出9月合约。5月1日下午2点,9月合约涨至3150点,6月合约涨至3 120点,9月期货合约与6月期货合约之间的实际价差缩小为30点。在不考虑交易成本的情况下,投资者平仓后每手合约获利为:20×300=6000(元)。

316

316股指期货跨期套利实务应该怎么进行操作?:股指期货跨期套利实务应该怎么进行操作?跨期套利是在同一交易所同一期货品种不同交割月份期货合约间的套利,它是利用不同月份的股指期货合约的价差关系,(一)不同交割月份期货合约间的价格关系,(二)股指期货跨期套利的操作。可以推算出不同月份股指期货之间的理论价差。当实际价差偏离理论价差时可以考虑套利:根据期货理论价格(期现套利):F(T2)为远月股指期货价格。S为现货指数价格。

114

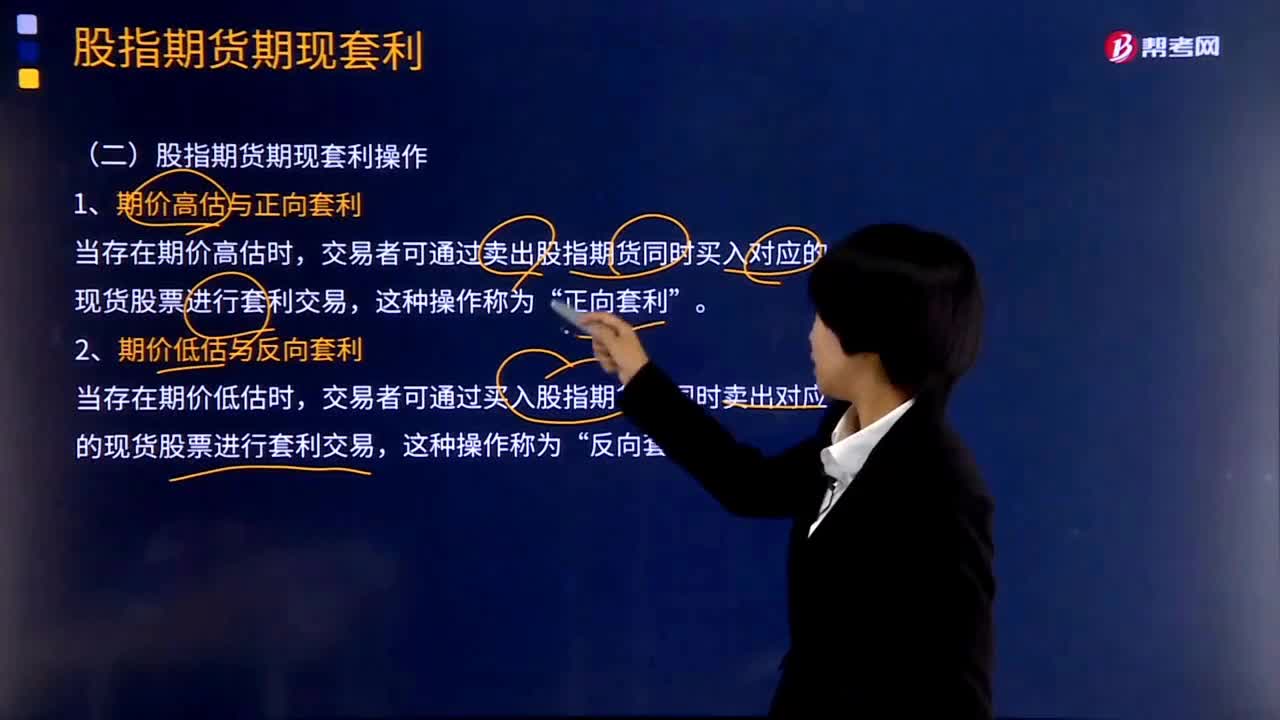

114股指期货期现套利操作的方式有哪些?:股指期货期现套利操作的方式有哪些?股指期货期现套利操作的方式有期价高估与正向套利、期价低估与反向套利。1、期价高估与正向套利,2、期价低估与反向套利,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利交易“反向套利。由于期货套利是在期、现两个市场同时反向操作,无风险套利”B.反向套利。C.水平套利,D.正向套利。【解析】当股指期货合约实际价格高于股指期货理论价格时,称为期价高估“

307

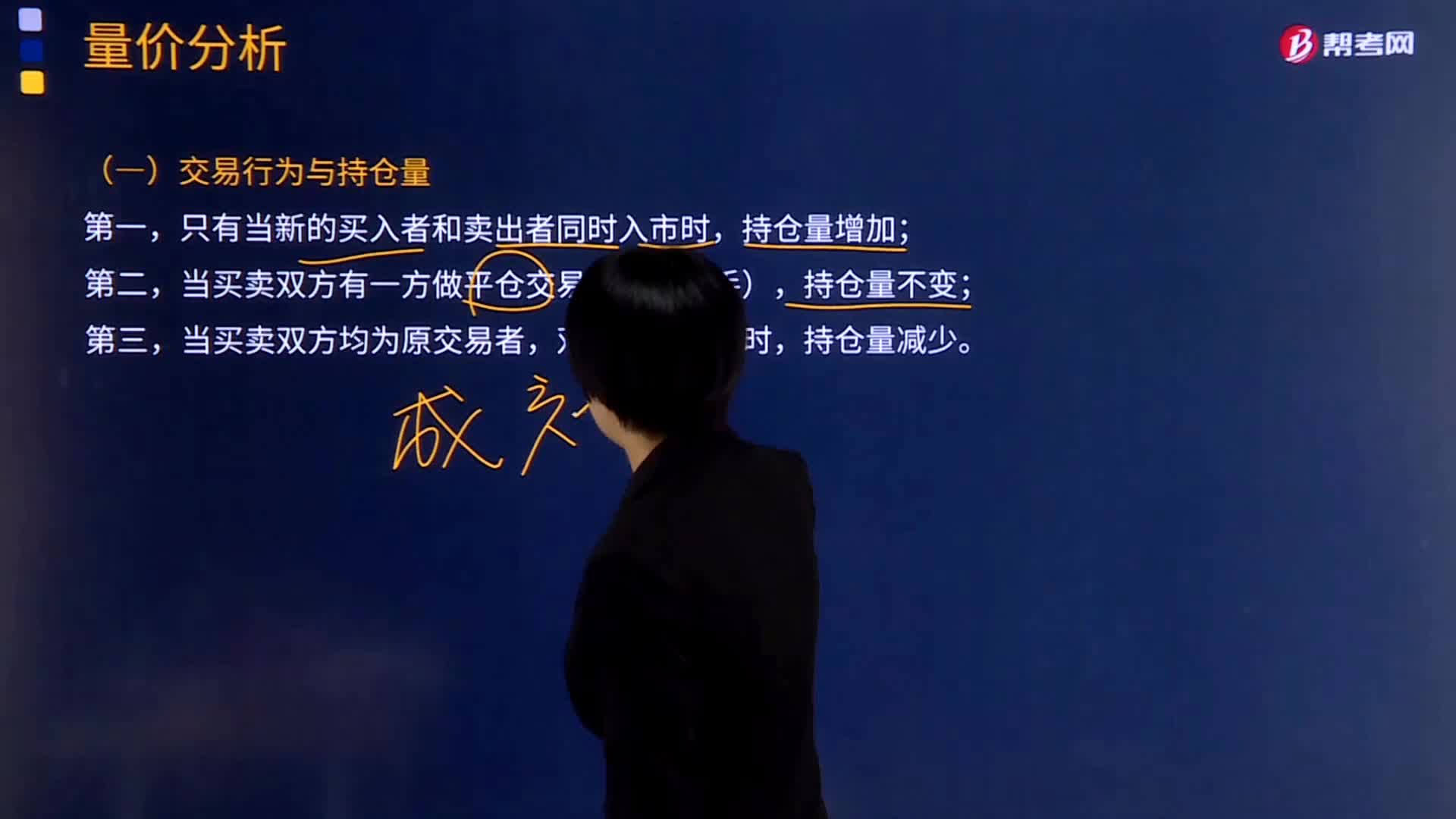

307期货市场量价分析包括哪些内容?:期货市场量价分析包括哪些内容?期货市场量价分析包含交易行为与持仓量、交易量与价格形态、持仓量分析。期货市场量价分析,是指在研究期货盘面价格的变化和交易量、持仓量的增减变化三者关系的基础上,分析判断未来期货价格走势。(一)交易行为与持仓量,(三)持仓量分析,分析持仓量的变化可推测资金在期货市场的流向和主力资金的交易行为:有助于投资者判断下一步价格波动的方向:A.平仓数量增加。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料