下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无形资产减值损失怎么转回?

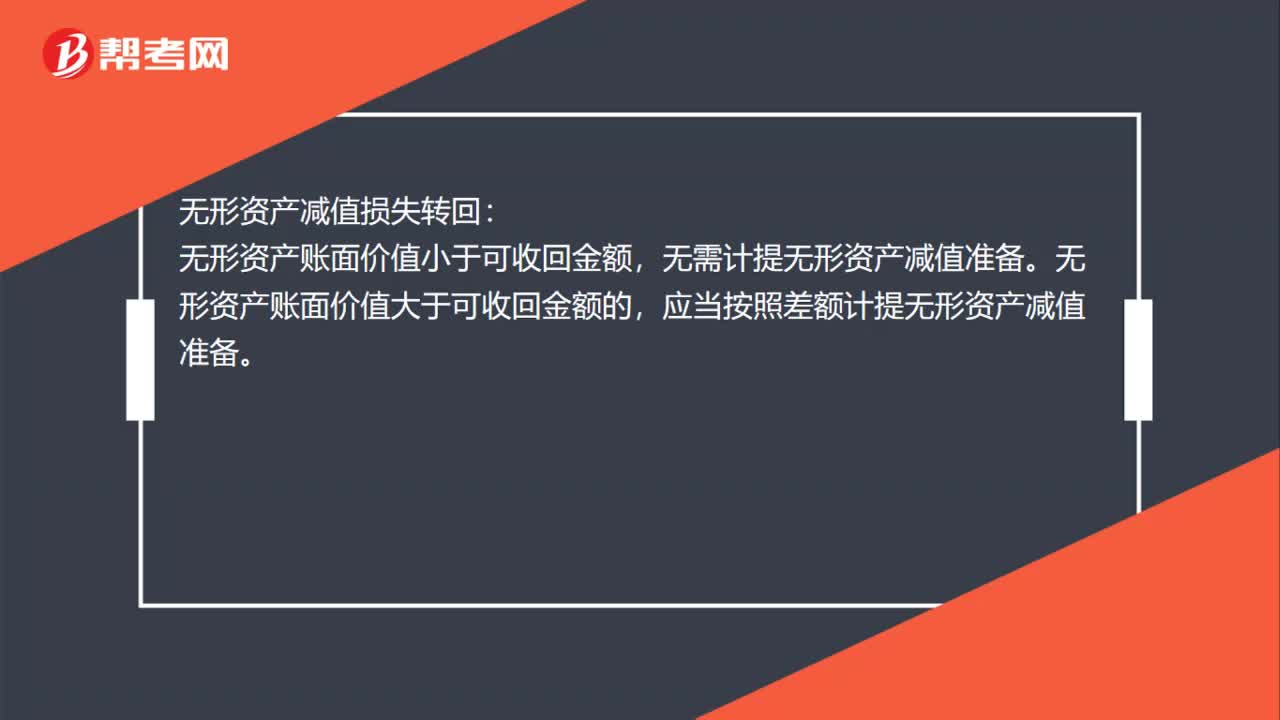

无形资产减值损失转回:

无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

20200707171649313.jpg)

34

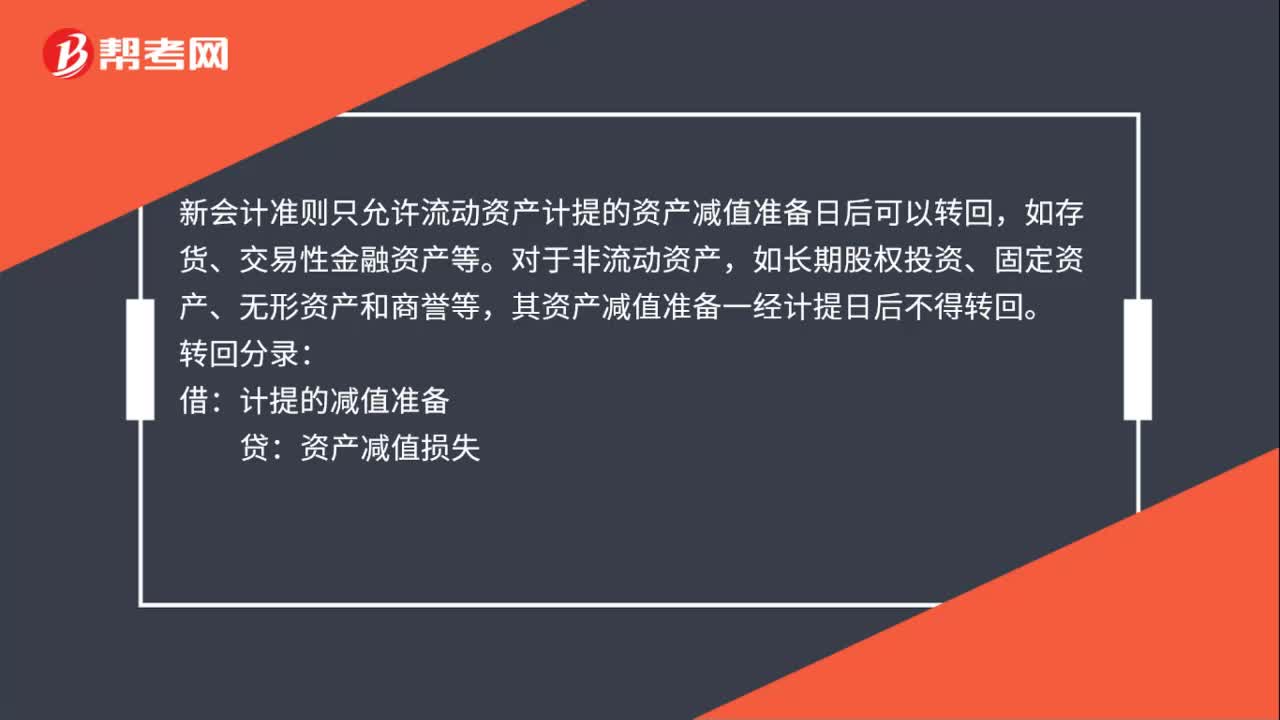

34资产减值损失怎么转回?:资产减值损失怎么转回?新会计准则只允许流动资产计提的资产减值准备日后可以转回,如存货、交易性金融资产等。对于非流动资产,如长期股权投资、固定资产、无形资产和商誉等,其资产减值准备一经计提日后不得转回。转回分录:借:计提的减值准备:贷资产减值损失

62

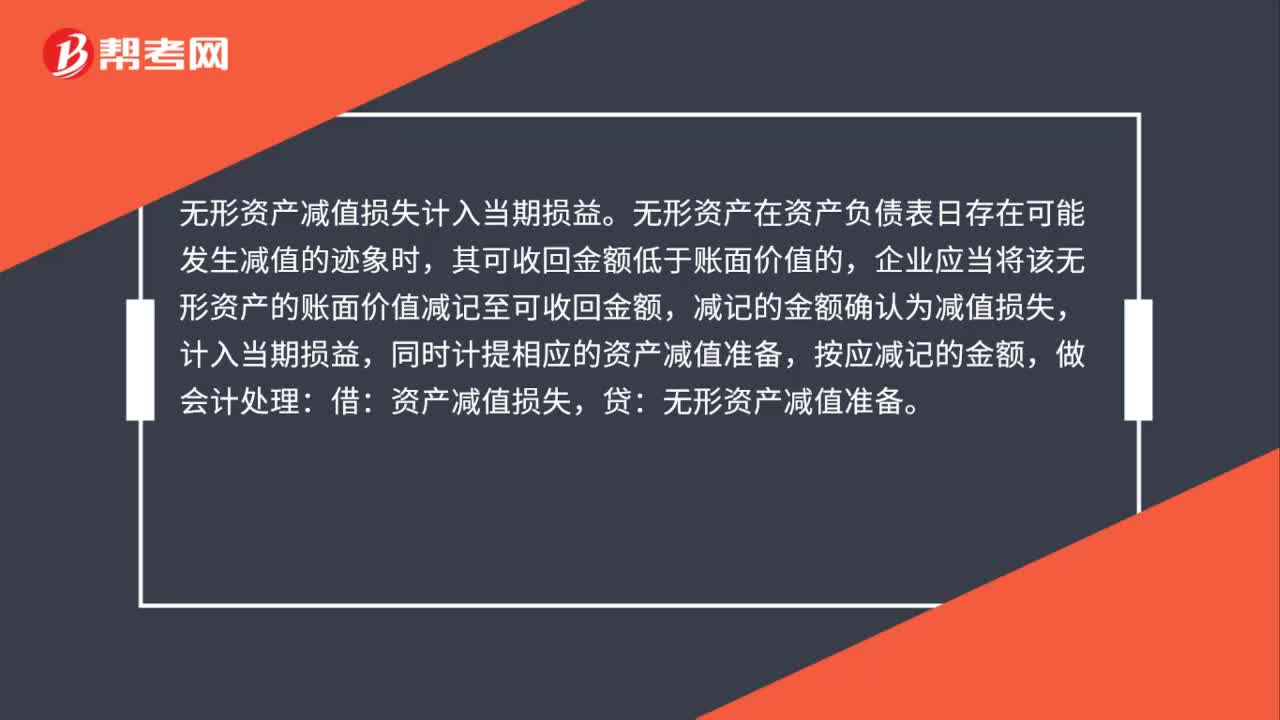

62无形资产减值损失计入当期损益吗?:无形资产减值损失计入当期损益。无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该无形资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备,按应减记的金额,做会计处理:借:资产减值损失,贷:无形资产减值准备。

31

31无形资产减值损失怎么转回?:无形资产减值损失转回:无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料