下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在产品按所耗直接材料成本计价法

70

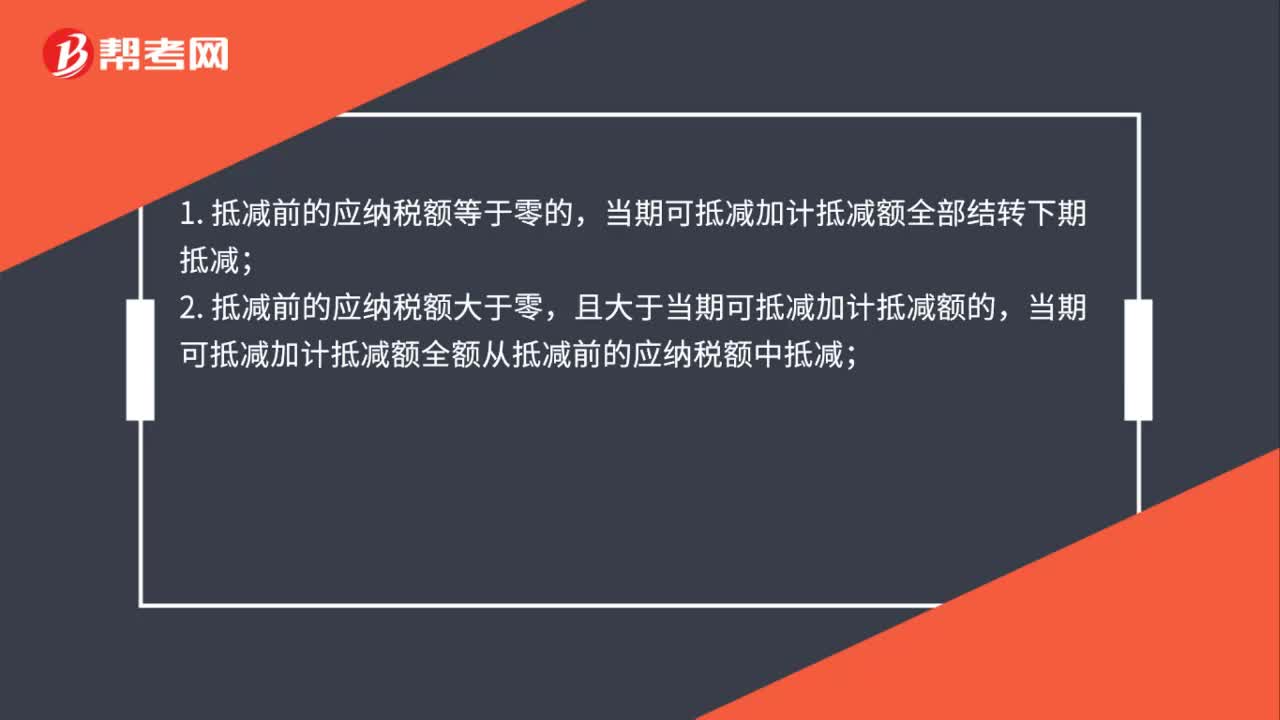

70如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?:如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,以当期可抵减加计抵减额抵减应纳税额至零。结转下期继续抵减。

149

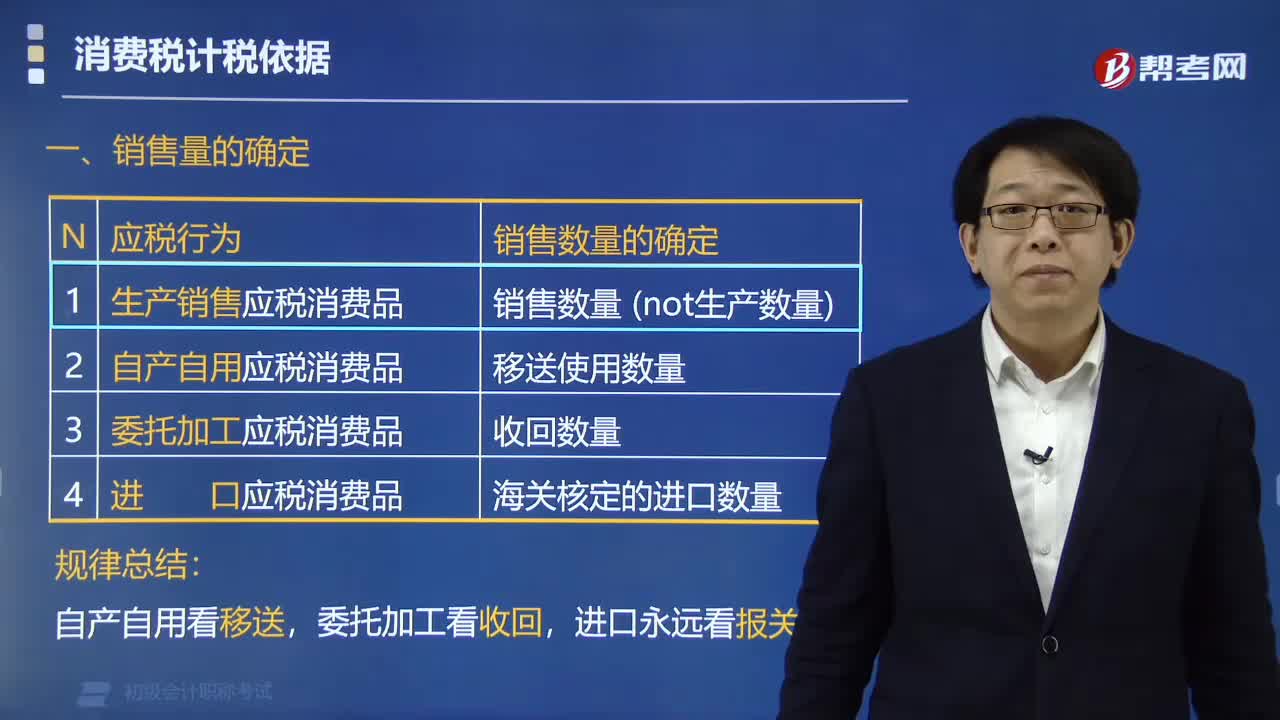

149应税消费品销售数量如何确定?:应税消费品销售数量如何确定?销售数量是指纳税人生产、加工和进口应税消费品的数量。为纳税人收回的应税消费品数量。纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品。【例题·多选题】有关应税消费品销售数量的确定,为应税消费品的销售数量,为应税消费品的移送使用数量,C. 委托加工应税消费品的:为纳税人收回后对外出售的应税消费品数量,D. 进口的应税消费品。为海关核定的应税消费品进口征税数量

77

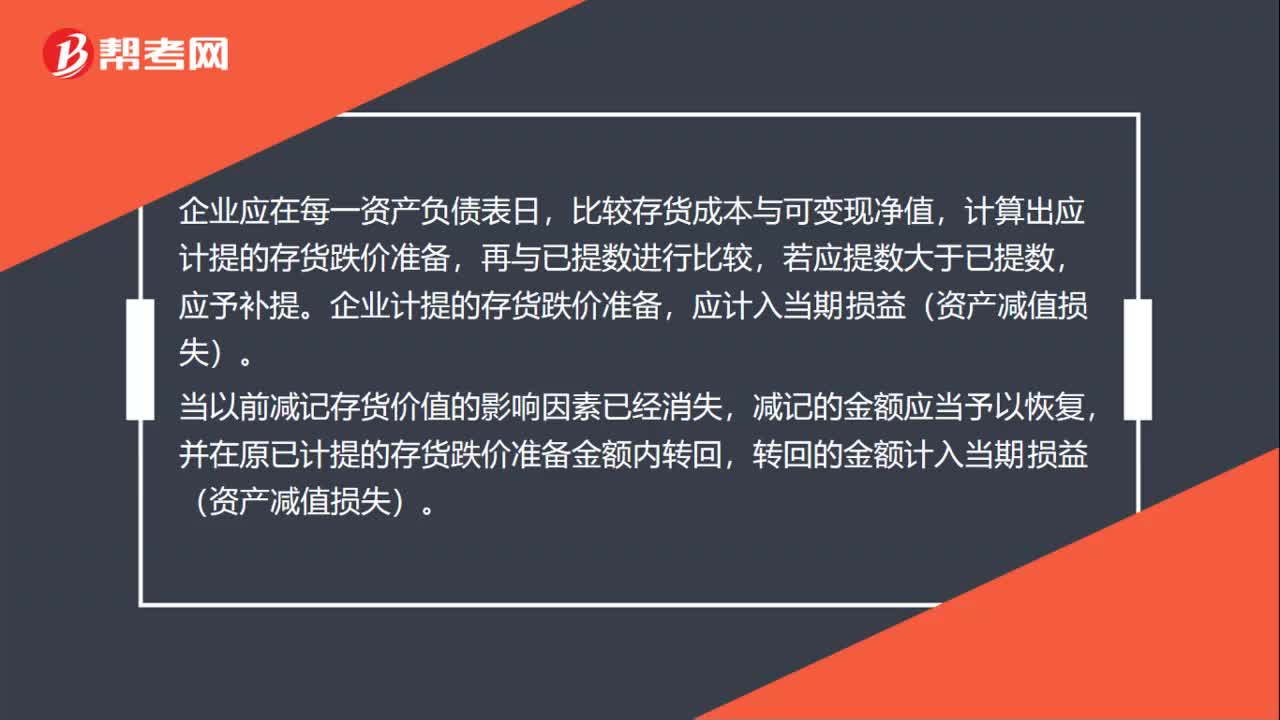

77企业应当在期末对存货进行全面清查吗?:企业应当在期末对存货进行全面清查吗?《企业会计制度》第五十四条规定企业应当在期末对存货进行全面清查,如由于存货毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本高于可变现净值的,应按可变现净值低于存货成本部分,计提存货跌价准备。比较存货成本与可变现净值,计算出应计提的存货跌价准备,企业计提的存货跌价准备,应计入当期损益(资产减值损失)。减记的金额应当予以恢复。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料