-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、债务人以债务转为资本的方式偿还债务的,股份的公允价值总额与股本之间的差额计入资本公积-股本溢价

C、债务人以存货偿还债务的,视同销售该存货,应按照其公允价值确认相应的收入,同时结转存货的成本

D、债务人以固定资产偿还债务的,固定资产公允价值与其账面价值之间的差额,计入营业外收入或营业外支出

23

23

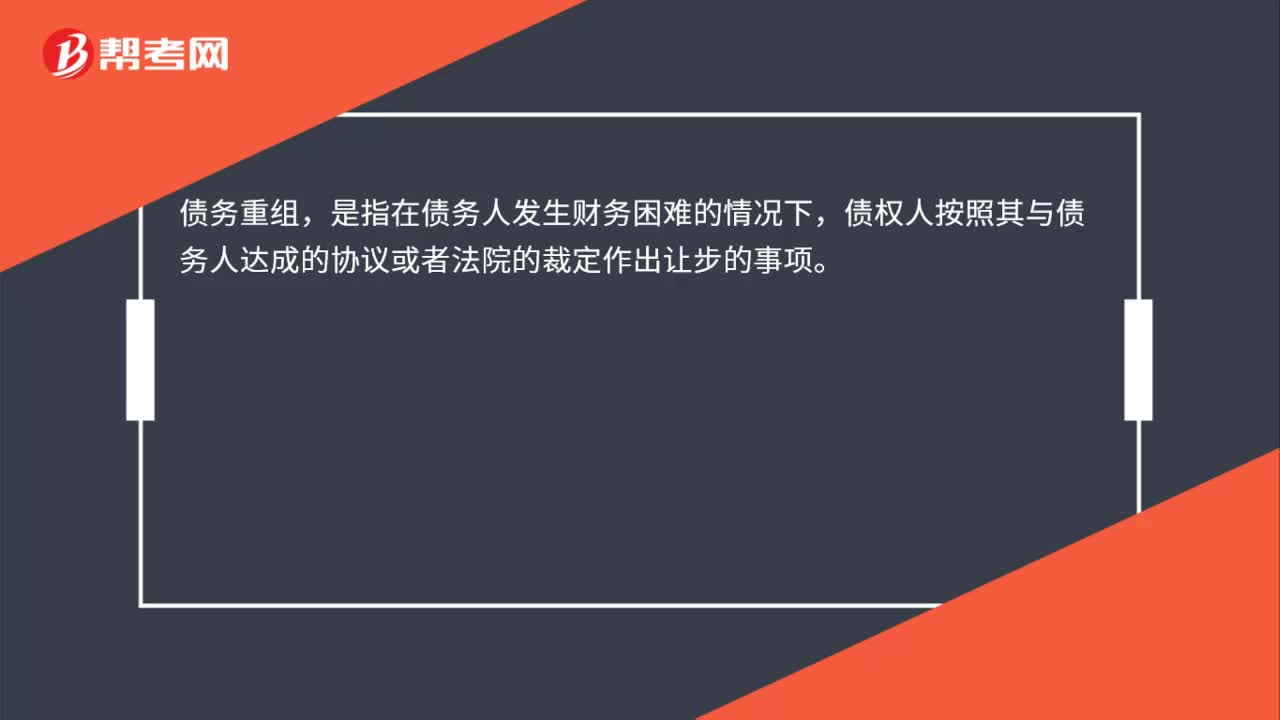

金融债务重组是什么?:金融债务重组是什么?债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

34

34

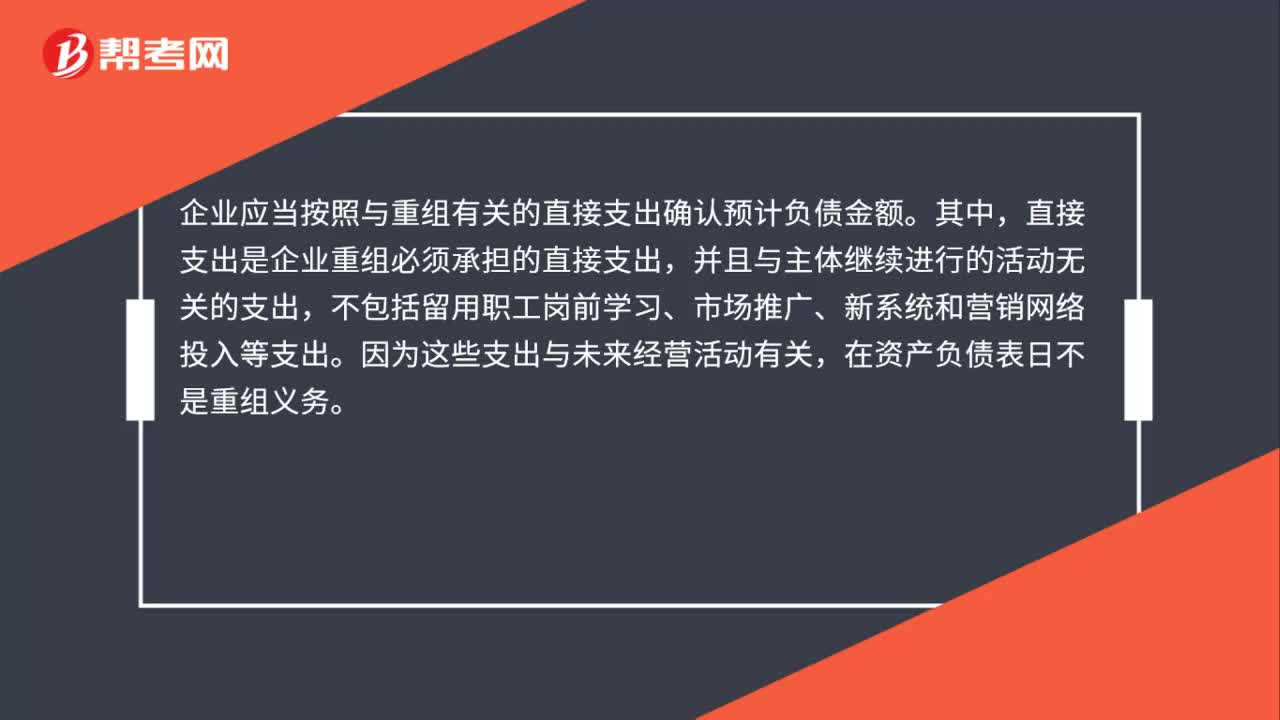

重组义务如何计量?:重组义务如何计量?企业应当按照与重组有关的直接支出确认预计负债金额。其中,直接支出是企业重组必须承担的直接支出,并且与主体继续进行的活动无关的支出,不包括留用职工岗前学习、市场推广、新系统和营销网络投入等支出。因为这些支出与未来经营活动有关,在资产负债表日不是重组义务。

33

33

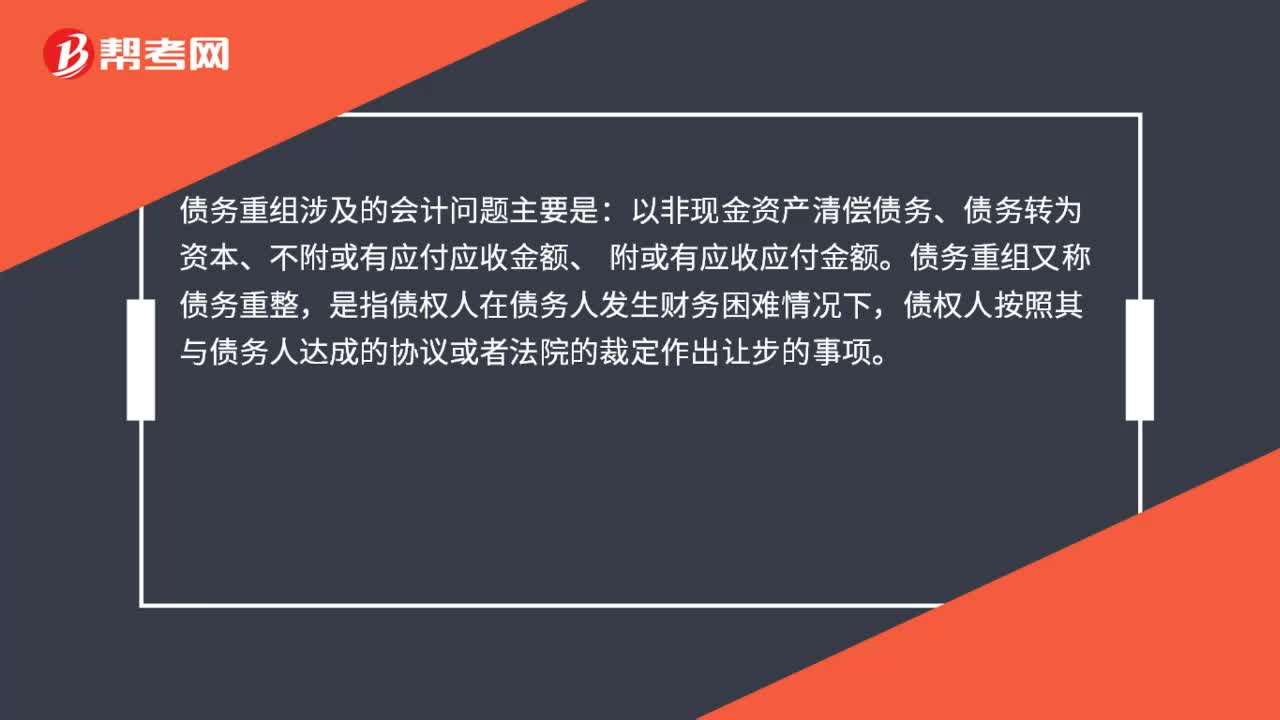

债务重组涉及的会计问题主要是什么?:债务重组涉及的会计问题主要是:以非现金资产清偿债务、债务转为资本、不附或有应付应收金额、。附或有应收应付金额,债务重组又称债务重整,是指债权人在债务人发生财务困难情况下。债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料