下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、甲公司在2010年末应对可供出售金融资产确认减值损失210 000元

D、甲公司在2010年末编制的合并财务报表中应该确认的商誉减值损失为200 000元

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

75

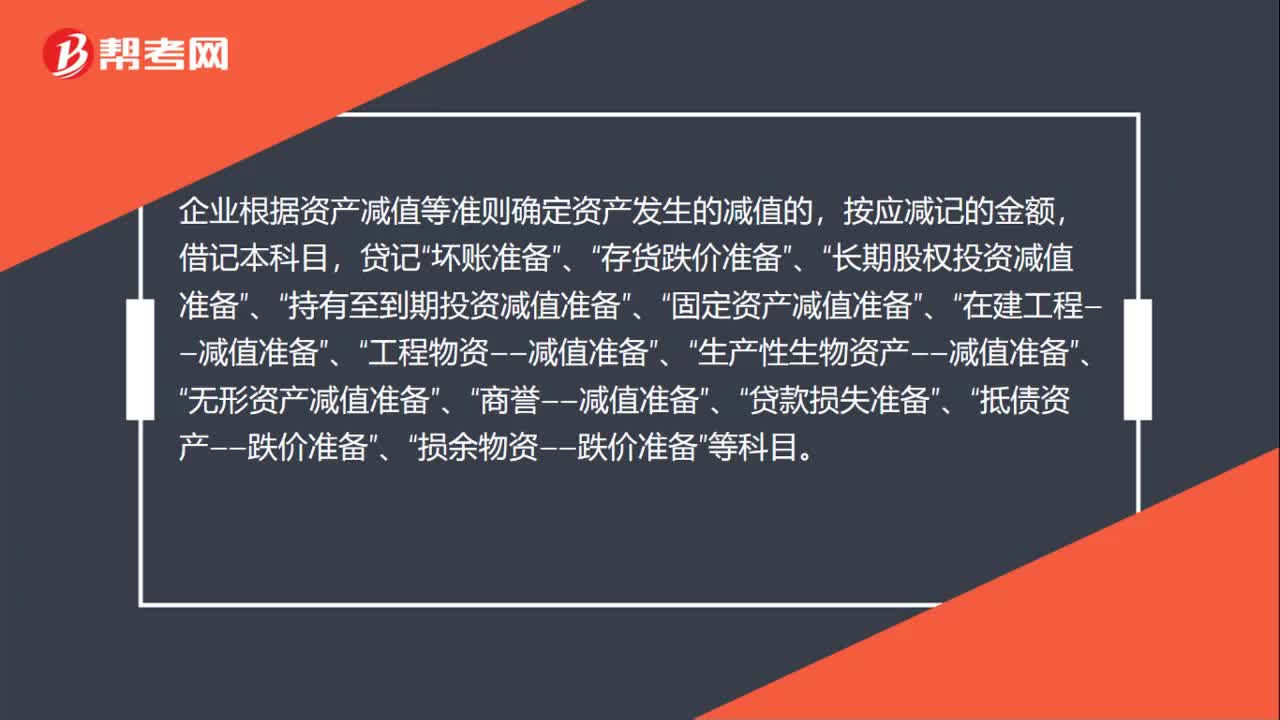

75资产减值损失是什么?:资产减值损失:(1)是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。(2)是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值,而计提资产减值损失准备所确认的相应损失。企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,坏账准备”存货跌价准备”长期股权投资减值准备”

26

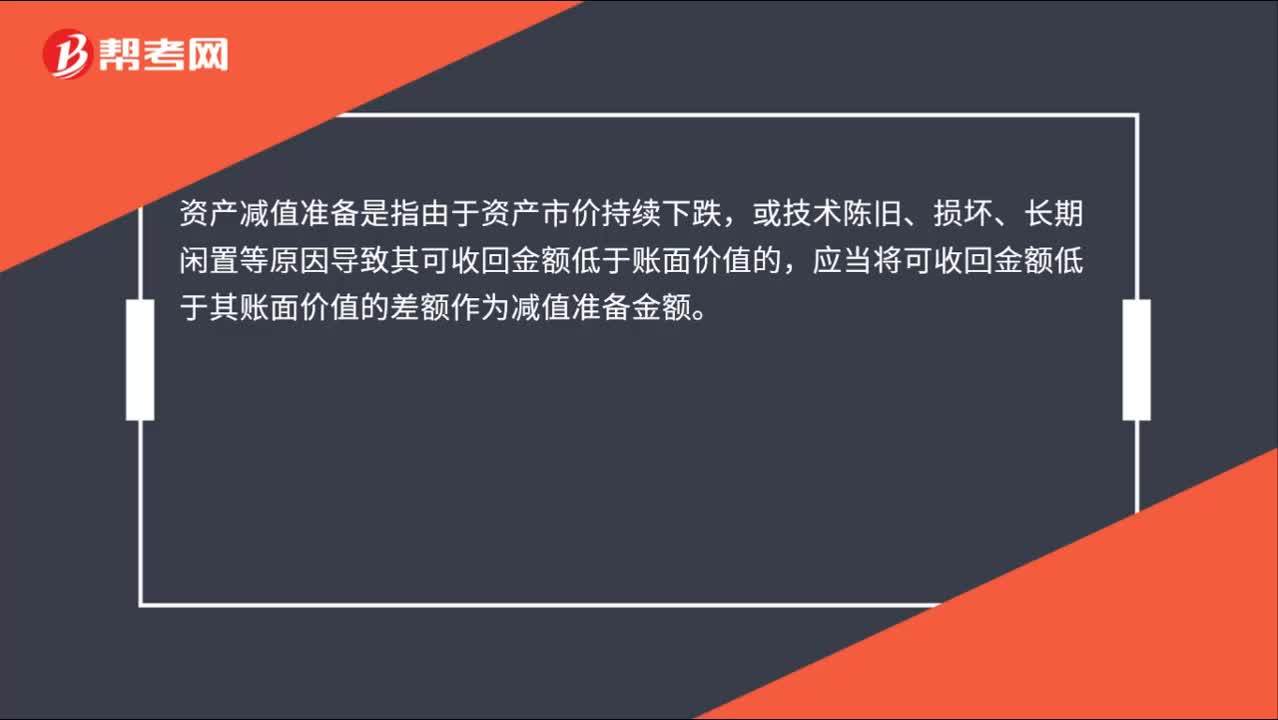

26资产减值准备是什么?:资产减值准备是什么?资产减值准备是指由于资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为减值准备金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料