下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、审计业务约定书

C、有关重大事项的往来信件

206

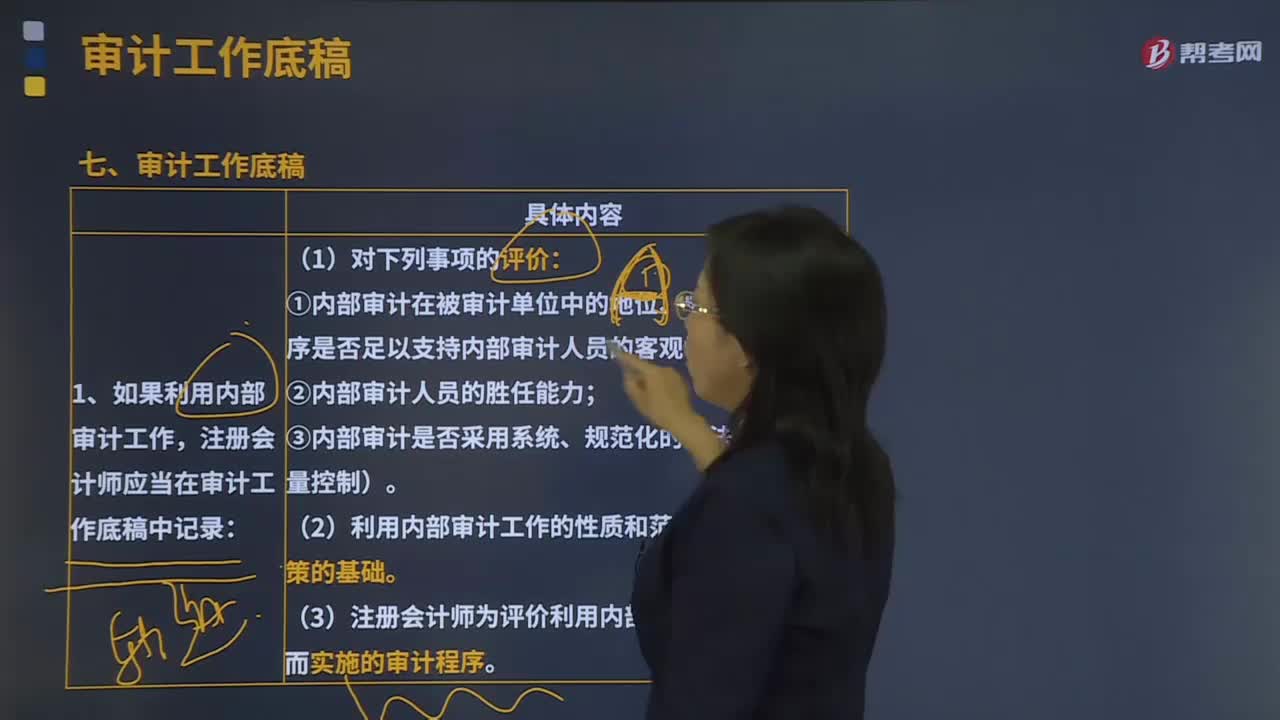

206审计工作底稿是什么?:是指审计人员在审计工作过程中形成的全部审计工作记录和获取的资料。①内部审计在被审计单位中的地位、相关政策和程序是否足以支持内部审计人员的客观性;(3)注册会计师为评价利用内部审计工作的适当性而实施的审计程序。2.如果利用内部审计人员为审计提供直接协助,以及关于提供直接协助的内部审计人员的胜任能力的评价;(2)就内部审计人员执行工作的性质和范围作出决策的基础;

162

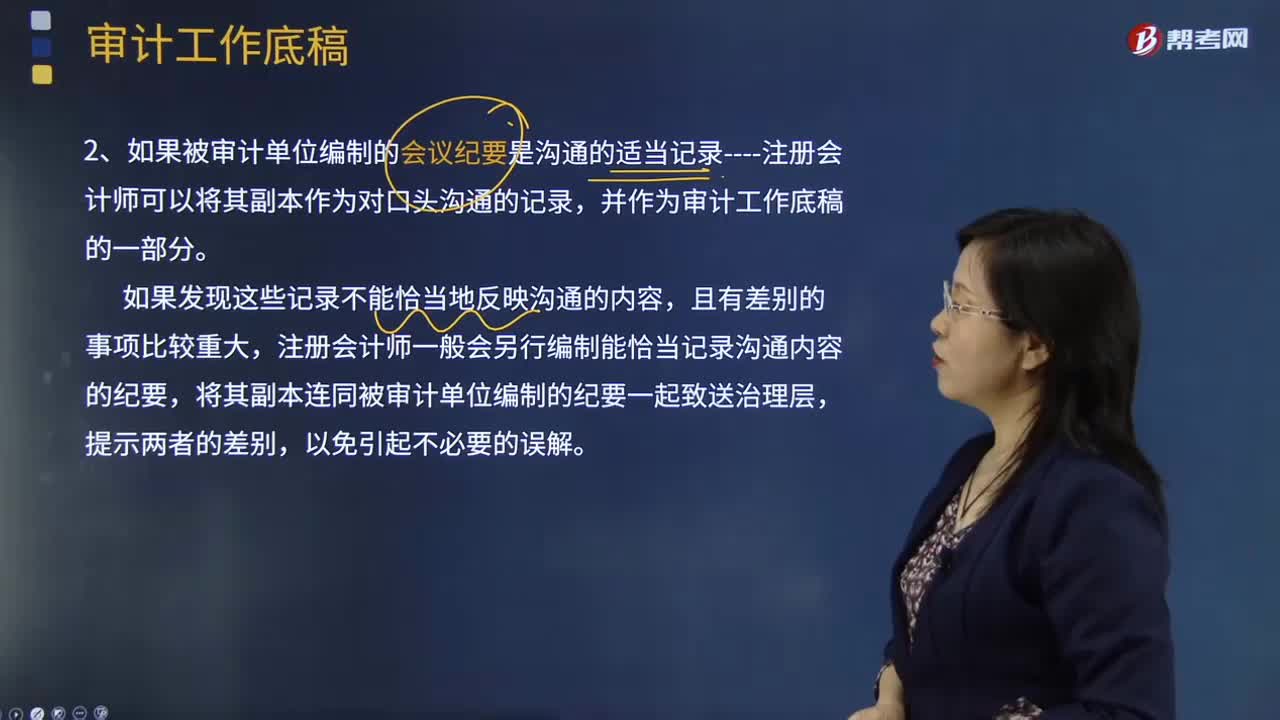

162什么是审计工作底稿?:是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,是注册会计师在审计过程中形成的审计工作记录和获取的资料。1.如果审计准则要求沟通的事项是以口头形式沟通----注册会计师应当将其包括在审计工作底稿中,如果审计准则要求沟通的事项是以书面形式沟通----注册会计师应当保存一份沟通文件的副本。

169

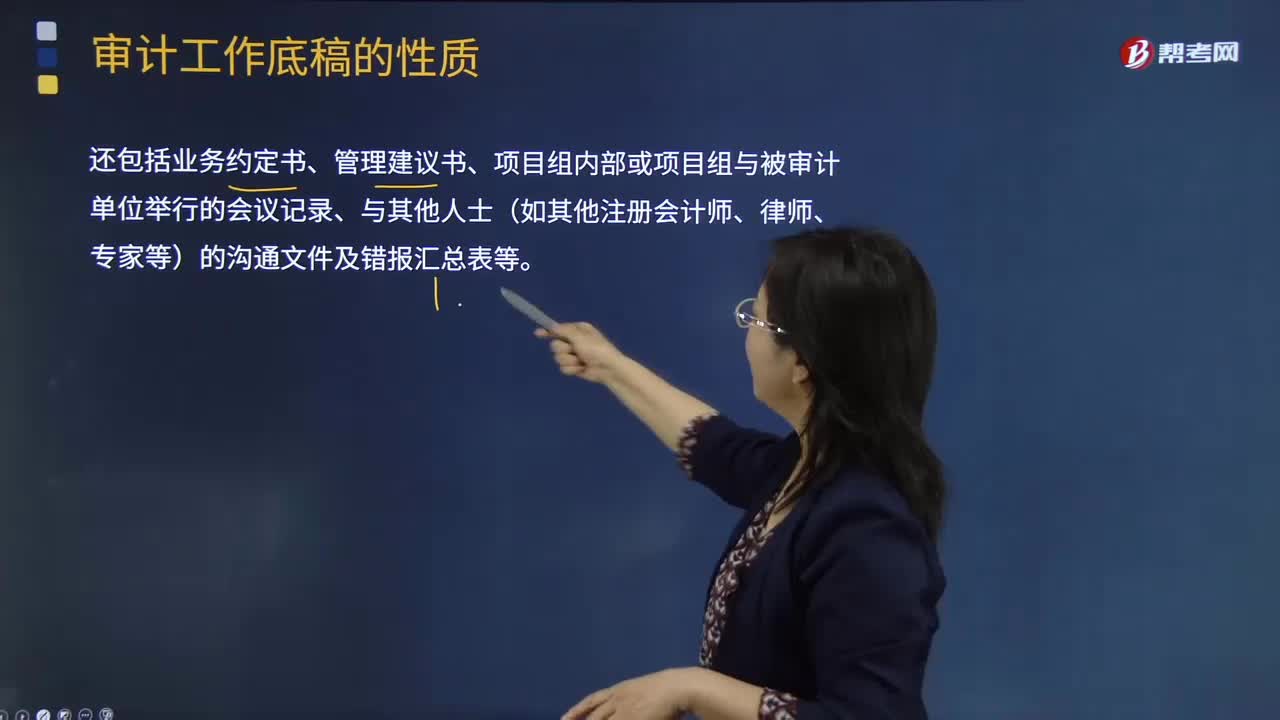

169审计工作底稿包括哪些内容?:总体审计策略、具体审计计划、分析表、问题备忘录、重大事项概要、询证函回函、管理层声明书、核对表、有关重大事项的往来信件(包括电子邮件),还包括业务约定书、管理建议书、项目组内部或项目组与被审计单位举行的会议记录、与其他人士(如其他注册会计师、律师、专家等)的沟通文件及错报汇总表等。A注册会计师通常认为不必形成最终审计工作底稿的是( )。B.A注册会计师不能实现相关审计标准规定的目标的情形。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料