下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、大规模总体对选取样本规模的影响很小

C、注册会计师愿意接受的抽样风险越低,样本规模就越大

D、在可容忍误差一定的情况下,预计总体误差越大,则样本规模越大

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

51

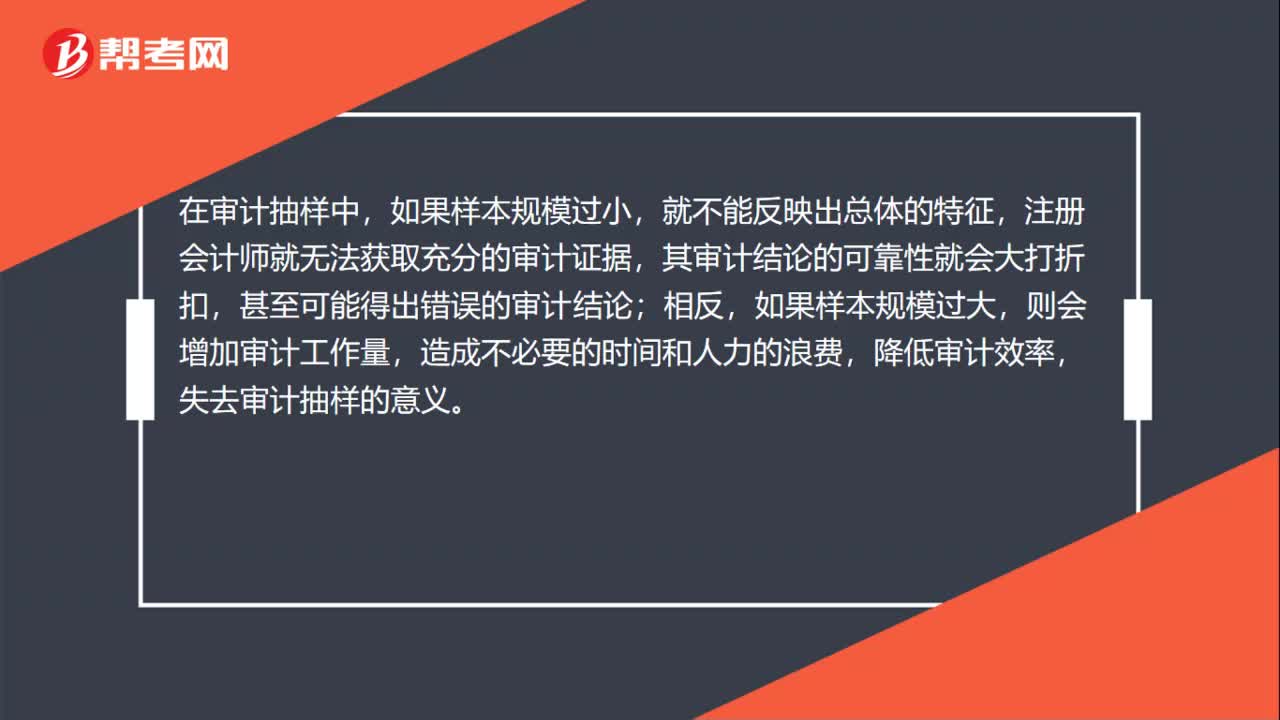

51审计抽样确定样本规模是什么?:审计抽样确定样本规模是什么?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

29

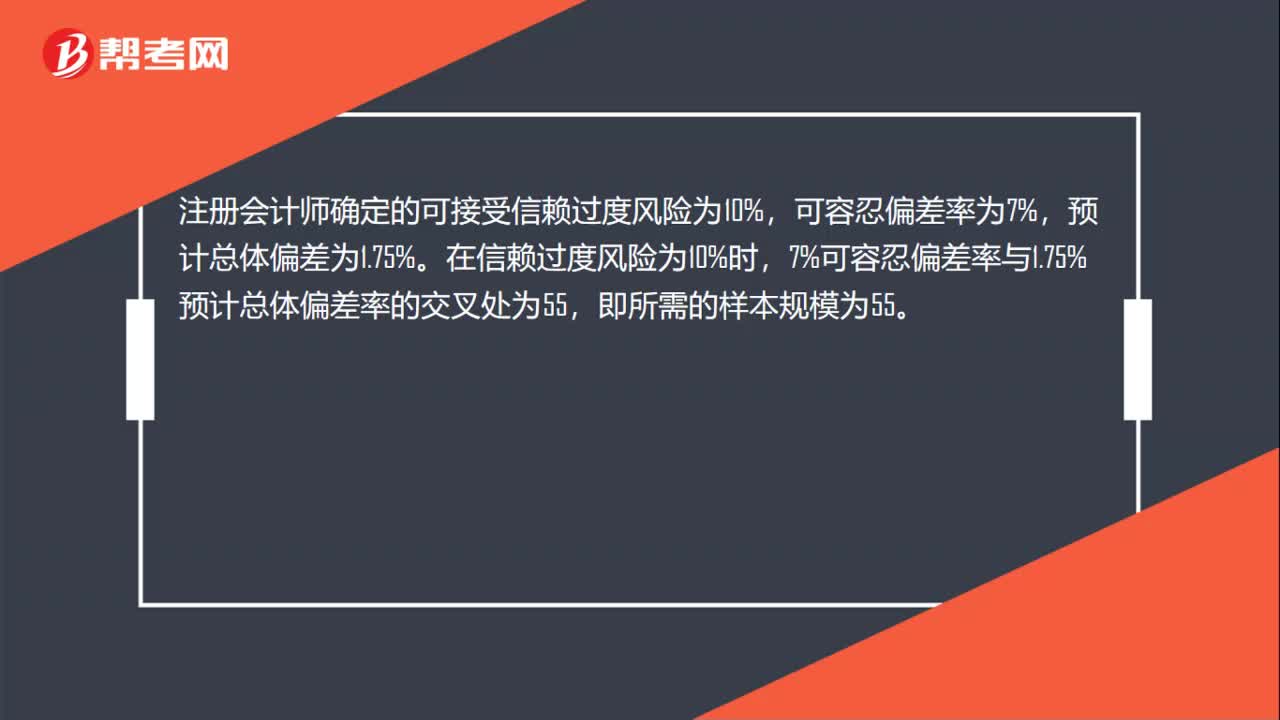

29审计抽样如何确定样本规模?:审计抽样如何确定样本规模?注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料