下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销售额

息税前利润

215

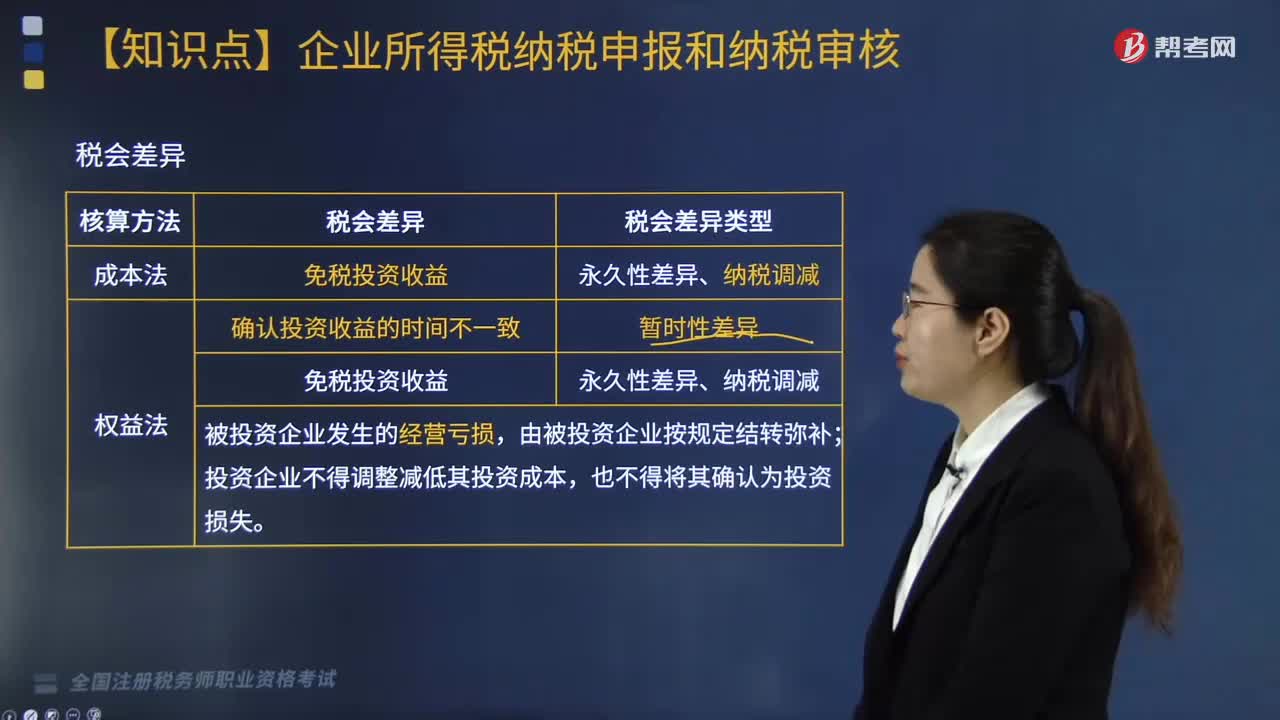

215税法规定的投资收益确认和免税收入是什么?成本法与权益法的税会差异体现在哪里?:成本法与权益法的税会差异体现在哪里?

307

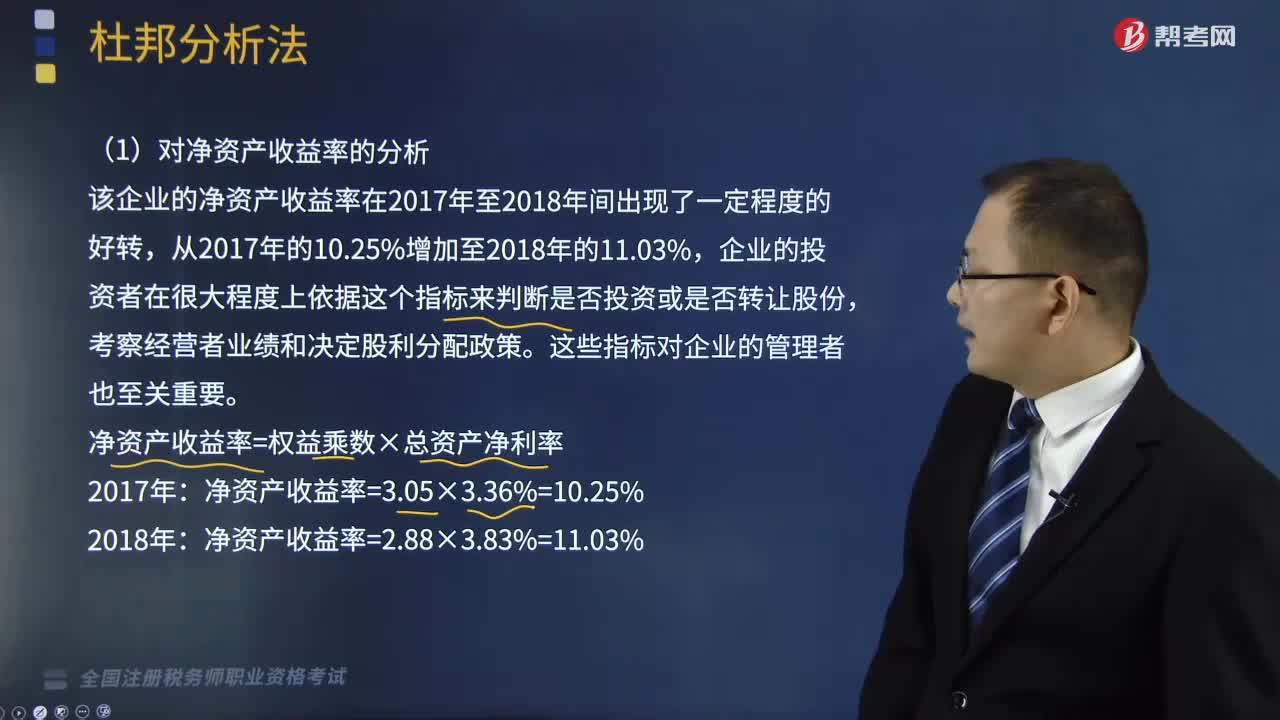

307如何利用杜邦分析法来分析企业的财务状况?:该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,净资产收益率=权益乘数×总资产净利率,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,总资产净利率=销售净利率×总资产周转率,通过分解可以看出2018该企业的总资产周转率有所提高,表明该企业利用其总资产产生营业收入的效率在增加,总资产周转率提高的同时营业净利率的减少。

418

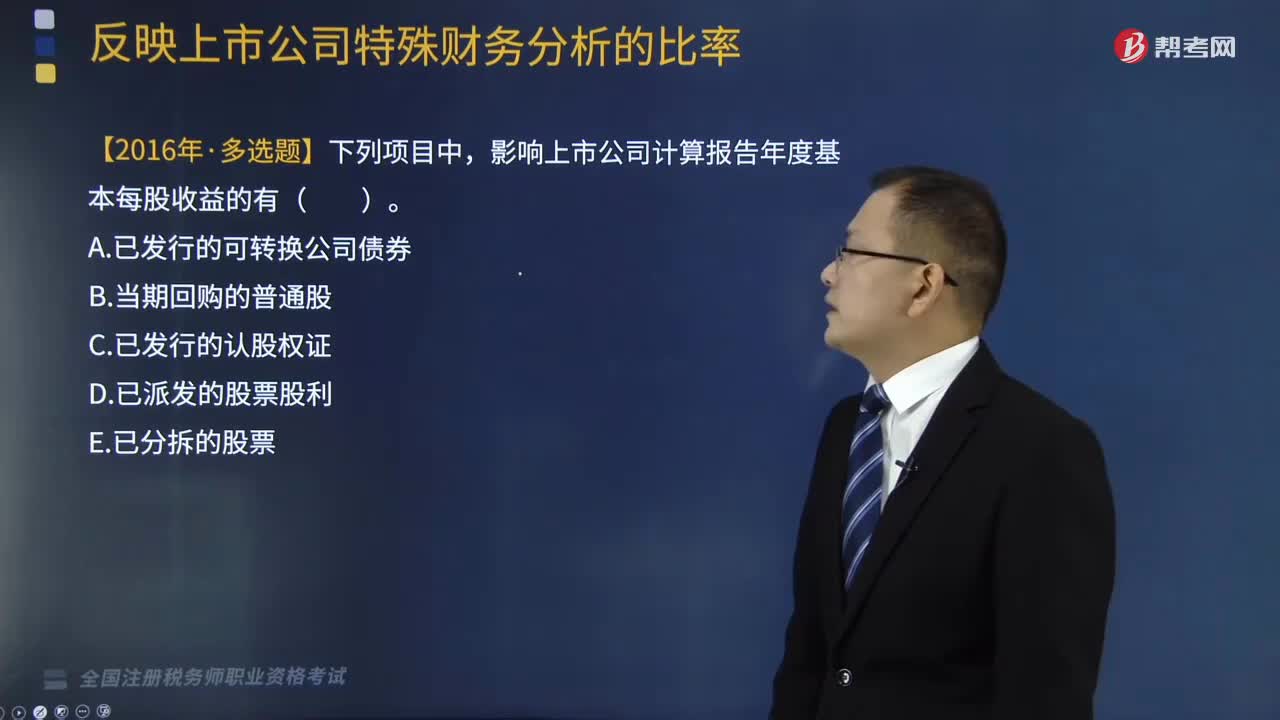

418存在多项潜在普通股时,如何计算稀释每股收益?:每次发行或一系列发行的潜在普通股应当视为不同的潜在普通股,企业对外发行不同潜在普通股的,【提示】期权和认股权通常排在前面计算,因为此类潜在普通股转换一般不影响净利润,影响上市公司计算报告年度基本每股收益的有( )。D.已派发的股票股利“【解析】选项AC属于稀释性潜在普通股:黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆,假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料