下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、甲公司应根据预计可行权的权益工具数量和2010年末权益工具的公允价值16元计算确认成本费用

50

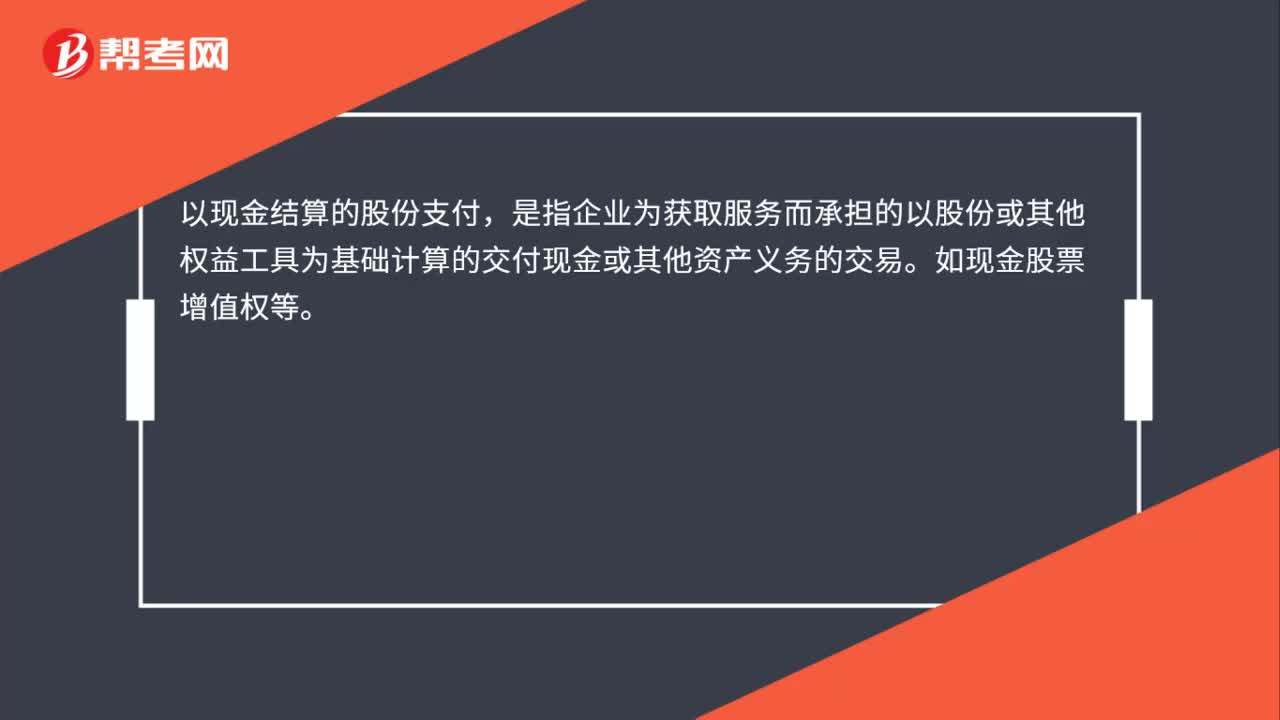

50股份支付工具的主要类型是什么?:股份支付工具的主要类型是什么?股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务而以股份(如限制性股票)或其他权益工具(如股票期权)作为对价进行结算的交易。以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产义务的交易。如现金股票增值权等。

63

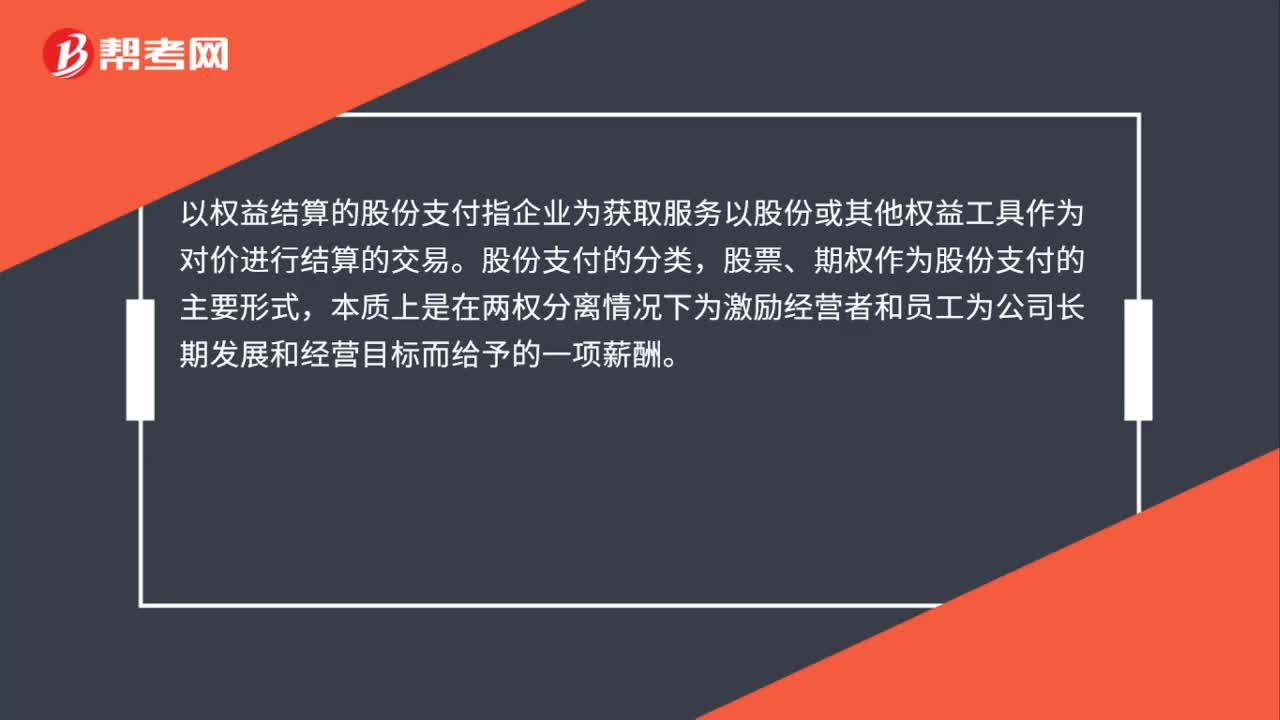

63股份支付分为哪两种?:股份支付分为哪两种?按照最终结算的方式,股份支付分为以权益结算的股份支付和以现金结算的股份支付。以现金结算的股份支付指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易股份支付的分类。以权益结算的股份支付指企业为获取服务以股份成其他权益工具作为对价进行结算的交易。股份支付的分类 股票、期权作为股份支付的主要形式。

40

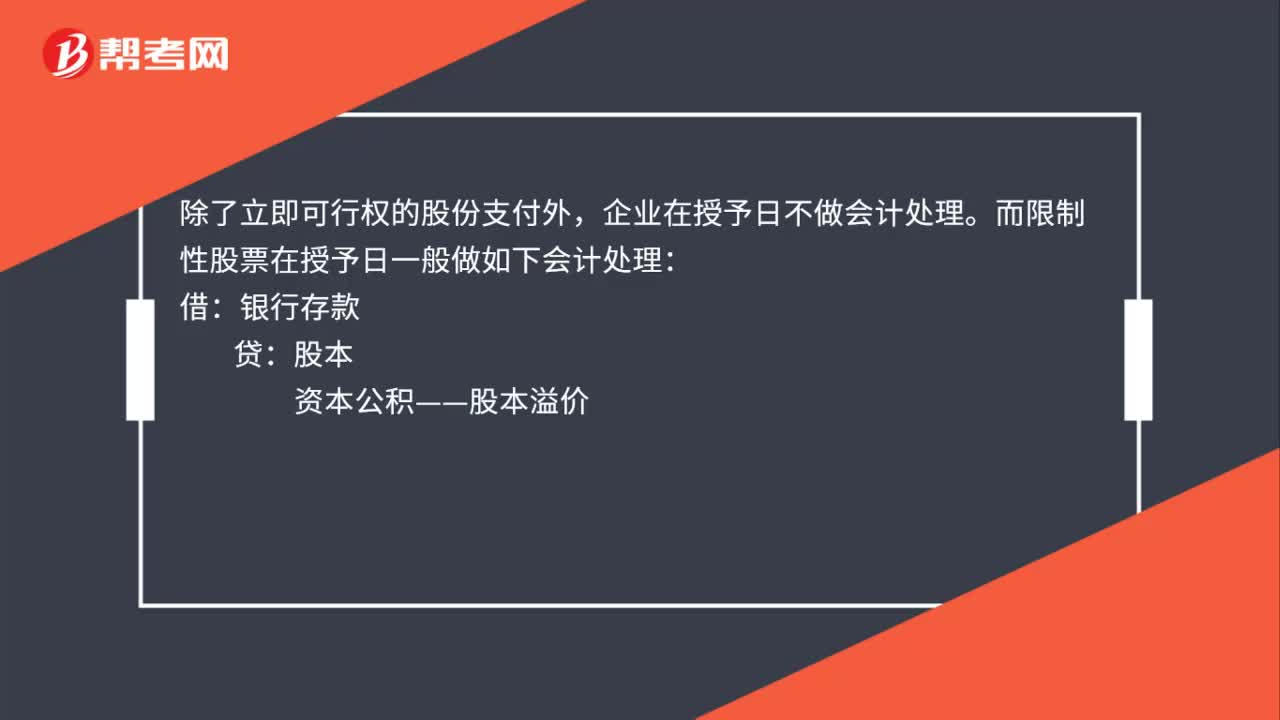

40以权益结算的股份支付的会计处理是什么?:以权益结算的股份支付的会计处理是什么?除了立即可行权的股份支付外,企业在授予日不做会计处理。而限制性股票在授予日一般做如下会计处理:银行存款:股本:资本公积——股本溢价:确认一笔负债借库存股(按照发行限制性股票的数量乘以相应的股票回购价格计算确定金额)贷其他应付款——限制性股票回购义务

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料