下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、操纵、伪造或篡改会计记录或相关文件

B、故意虚假表达或遗漏交易、事项或其他重要信息

C、故意误用会计政策和会计估计

148

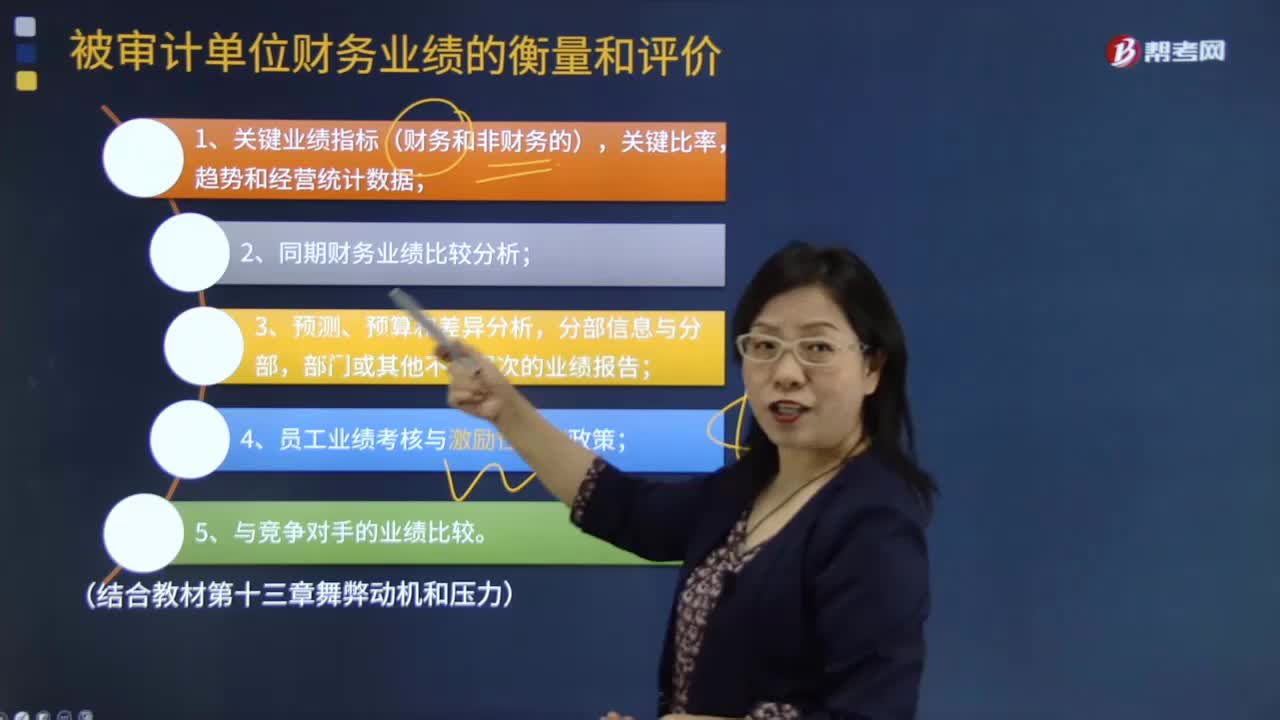

148被审计单位财务业绩是如何衡量和评价的?:被审计单位财务业绩是如何衡量和评价的?被审计单位管理层经常会衡量和评价关键业绩指标(包括财务和非财务的)、预算及差异分析、分部信息和分支机构、部门或其他层次的业绩报告以及与竞争对手的业绩比较。外部机构也会衡量和评价被审计单位的财务业绩,注册会计师了解被审计单位财务业绩的衡量与评价,1.关键业绩指标(财务和非财务的)、关键比率、趋势和经营统计数据。

33

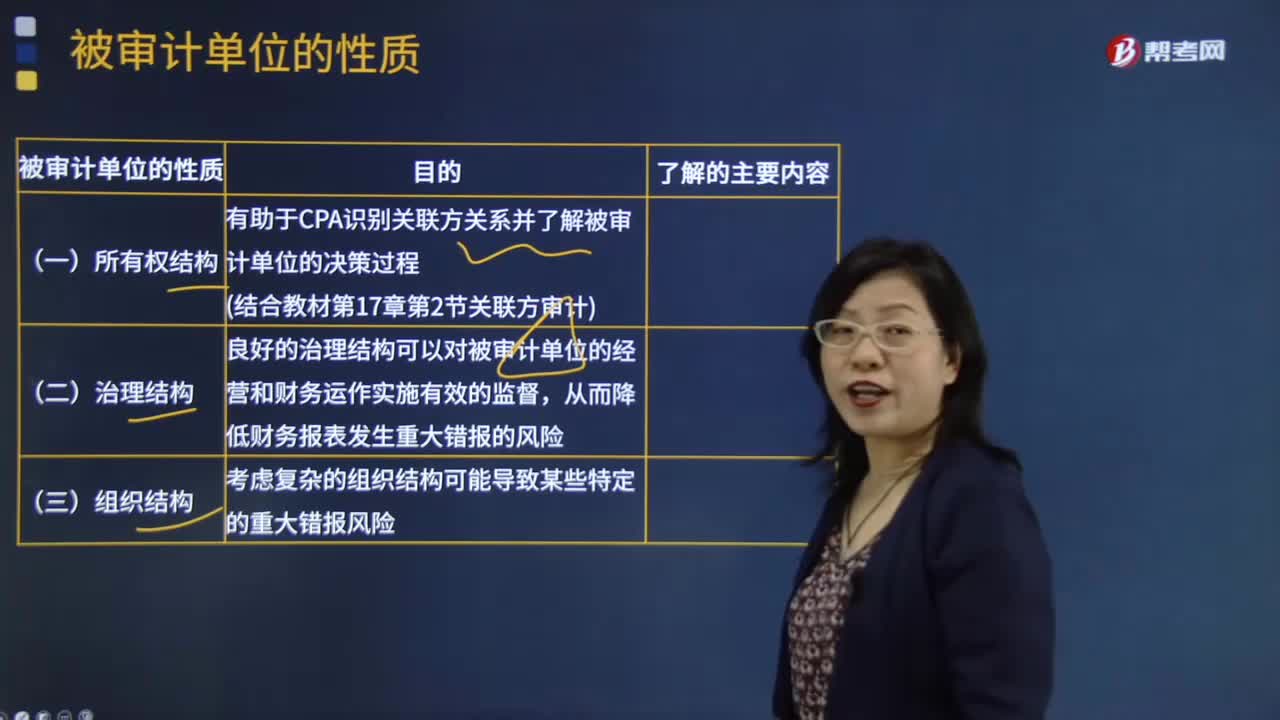

33被审计单位的性质有哪些?:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。关联方交易价格是否合理;被审计单位的所有权结构;有助于CPA识别关联方关系并了解被审计单位的决策过程,1.企业是否有内审部门。良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险;对长期股权投资、财务报表合并、商誉等的影响。

94

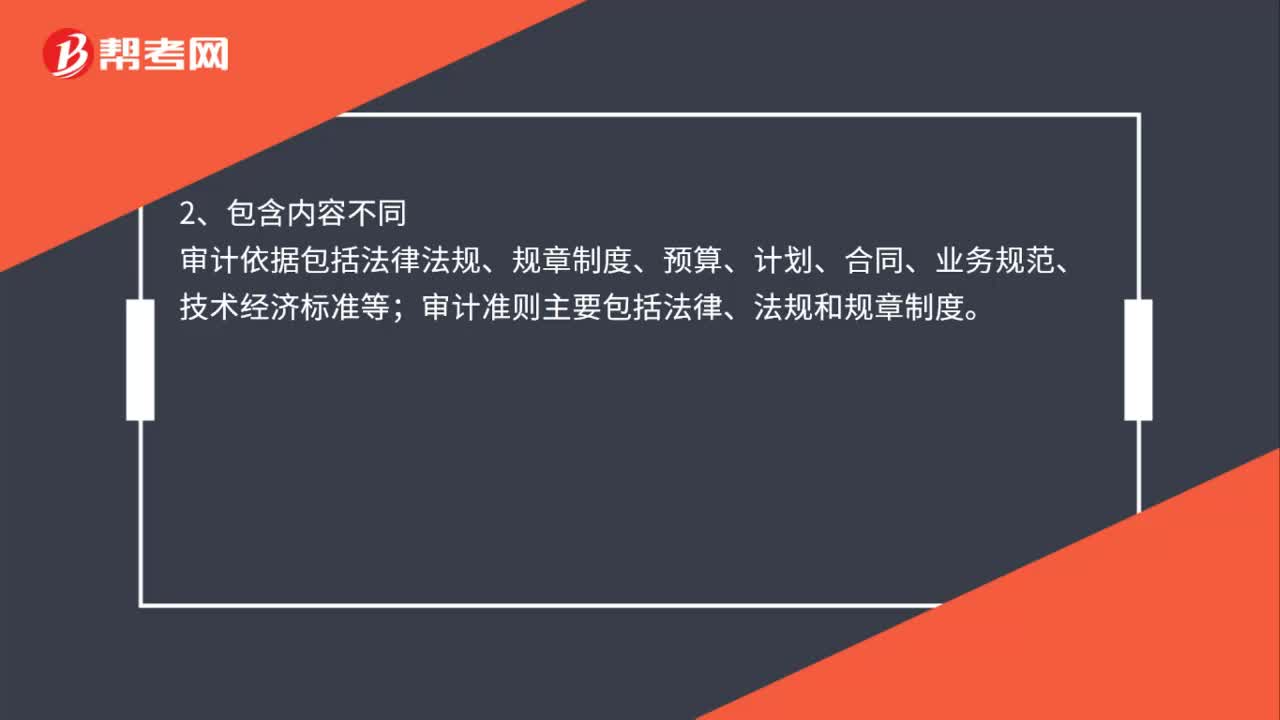

94审计依据和审计准则的区别是什么?:审计依据和审计准则的区别:审计依据包括外部制定的审计依据和内部制定的审计依据。而审计准则主要是指外部制定;2、包含内容不同。审计依据包括法律法规、规章制度、预算、计划、合同、业务规范、技术经济标准等,审计准则主要包括法律、法规和规章制度,3、运用的原则不同;审计人员选用合适的审计依据时应从实际出发,确保所运用的依据准确可靠审计准则则是指审计人员在实施审计工作道时所必须恪守的行为规范的专业指南

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料