下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业因账簿超过法定保存期限而销毁,引起会计政策变更累积影响数无法确定

企业账簿因不可抗力而毁坏引起累积影响数无法确定

会计政策变更累积影响数能够确定,但法律或行政法规要求对会计政策的变更采用未来适用法

经济环境改变引起累积影响数无法确定

264

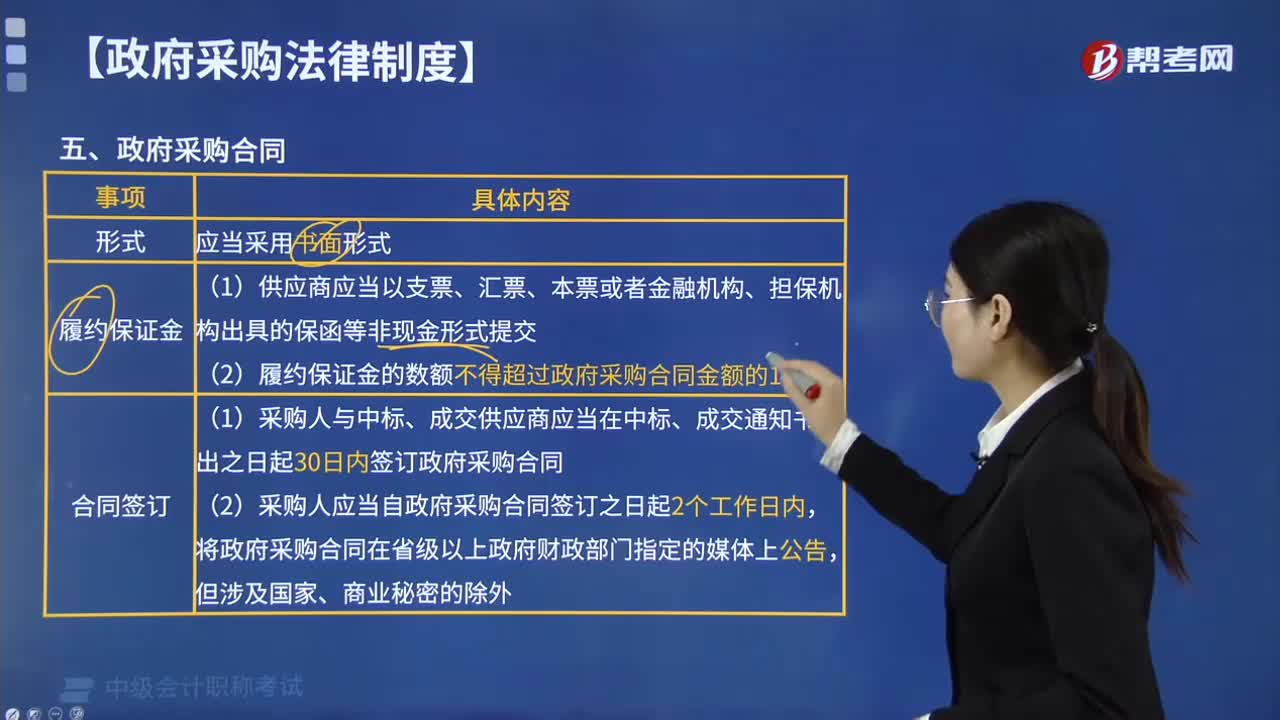

264订立政府采购合同应采用什么形式?:订立政府采购合同应采用什么形式?订立政府采购合同应采用书面形式。(1)履约保证金的数额不得超过政府采购合同金额的10%。(1)采购人与中标、成交供应商应当在中标、成交通知书发出之日起30日内签订政府采购合同,(2)采购人应当自政府采购合同签订之日起2个工作日内。政府采购项目的采购合同自签订之日起7个工作日内,采购人需追加与合同标的相同的货物、工程或者服务的。

90

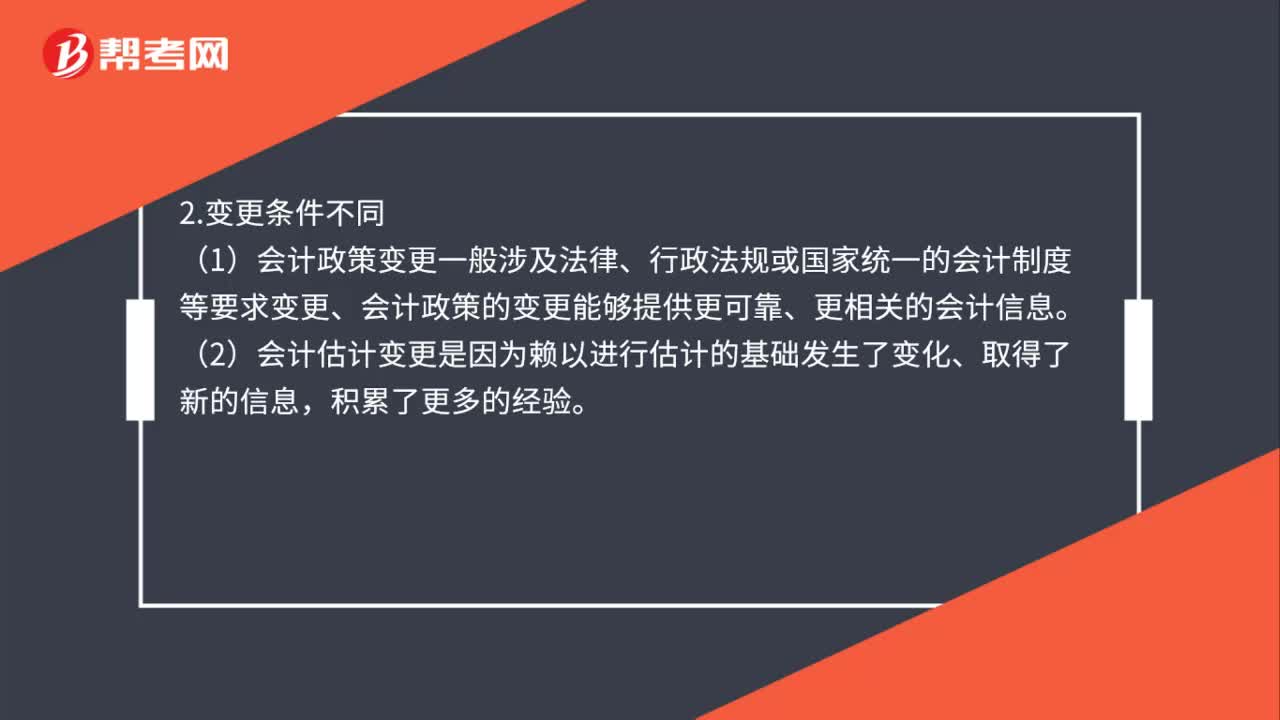

90会计政策变更和会计估计变更的区别是什么?:会计政策变更和会计估计变更的区别如下:(1)分析并判断该事项是否涉及会计确认、计量基础选择或列报项目的变更,该事项是会计政策变更,(2)不涉及上述划分基础变更时。该事项可以判断为会计估计变更。(1)会计政策变更一般涉及法律、行政法规或国家统一的会计制度等要求变更、会计政策的变更能够提供更可靠、更相关的会计信息。(2)会计估计变更是因为赖以进行估计的基础发生了变化、取得了新的信息。

125

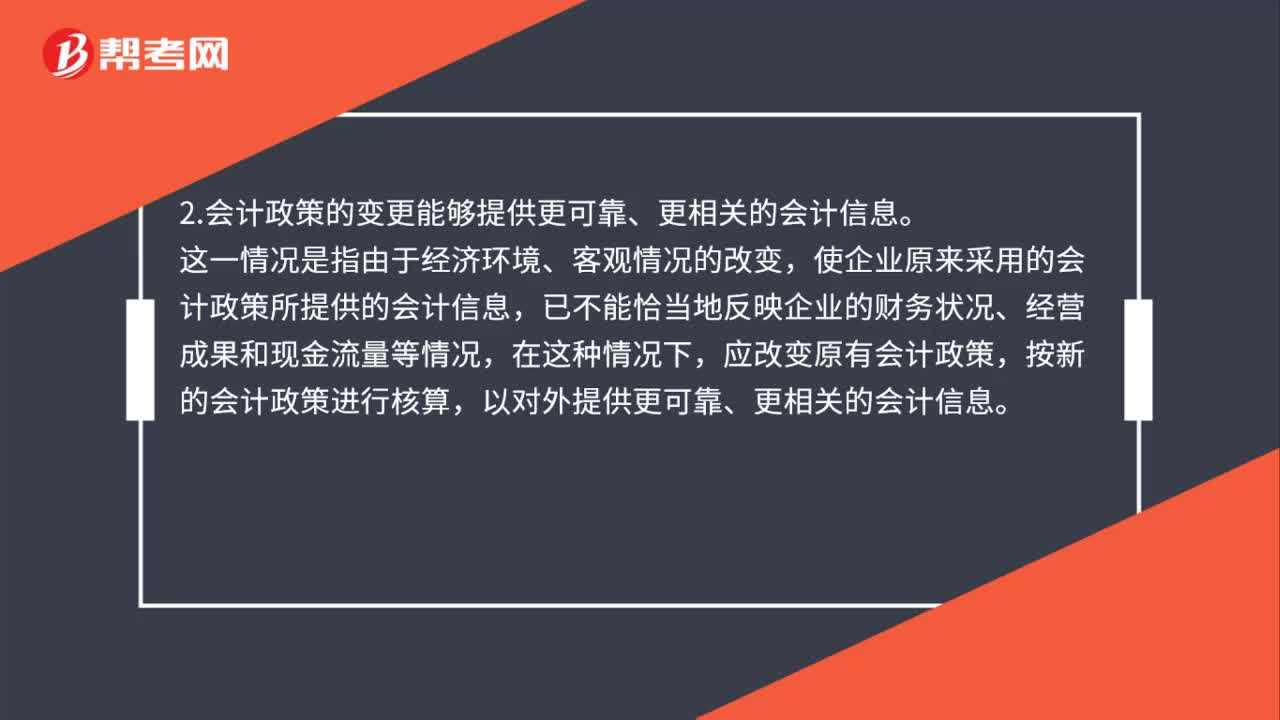

125会计政策变更的条件是什么?:会计政策变更的条件是什么?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策,2.会计政策的变更能够提供更可靠、更相关的会计信息。使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策,企业因满足上述第2条的条件变更会计政策时,并说明变更会计政策后。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料