下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

200

69

69公司清算企业年金能取吗?:公司清算企业年金能取吗?公司清算企业年金不能取。企业年金提取条件:(1)职工达到国家规定的退休年龄的;(2)职工出境定居的,可以根据本人要求将企业年金个人账户资金一次性支付给本人;(3)职工或退休人员死亡的,其企业年金个人账户余额由指定的受益人或法定继承人一次性领取;(4)职工因病(残)丧失劳动能力办理病退或提前退休可以将个人账户资金一次性或分期领取。

39

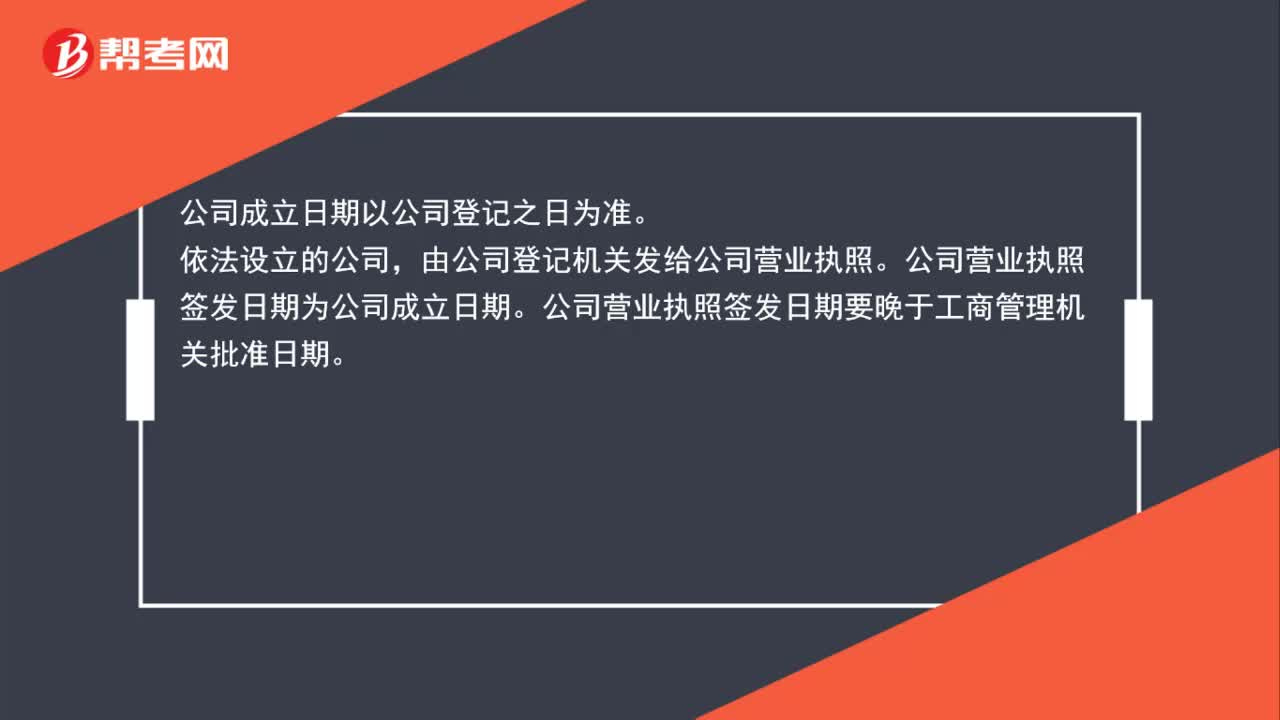

39公司成立日期以什么为准?:公司成立日期以什么为准?公司成立日期以公司登记之日为准。依法设立的公司,由公司登记机关发给公司营业执照。公司营业执照签发日期为公司成立日期。公司营业执照签发日期要晚于工商管理机关批准日期。

28

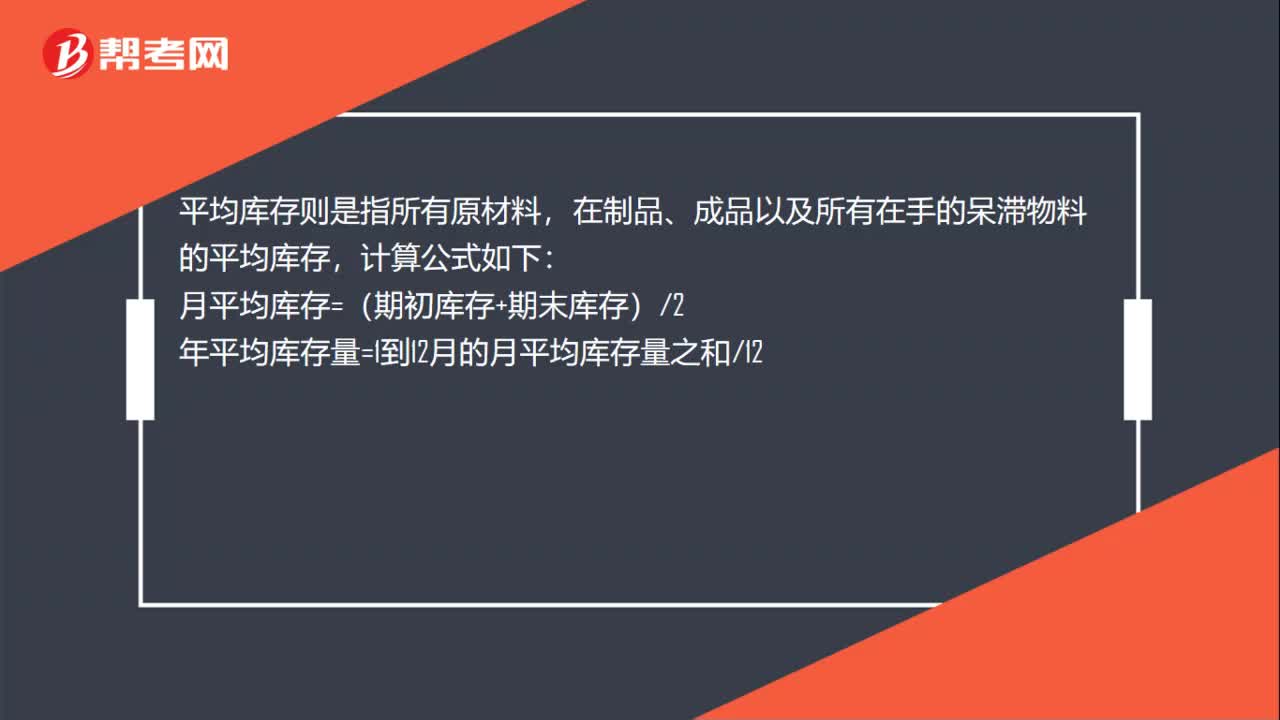

281个会计年度平均库存怎么计算?:1个会计年度平均库存怎么计算?平均库存则是指所有原材料,在制品、成品以及所有在手的呆滞物料的平均库存,计算公式如下:月平均库存=(期初库存+期末库存)2年平均库存量=1到12月的月平均库存量之和12

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料