下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

0.5

74

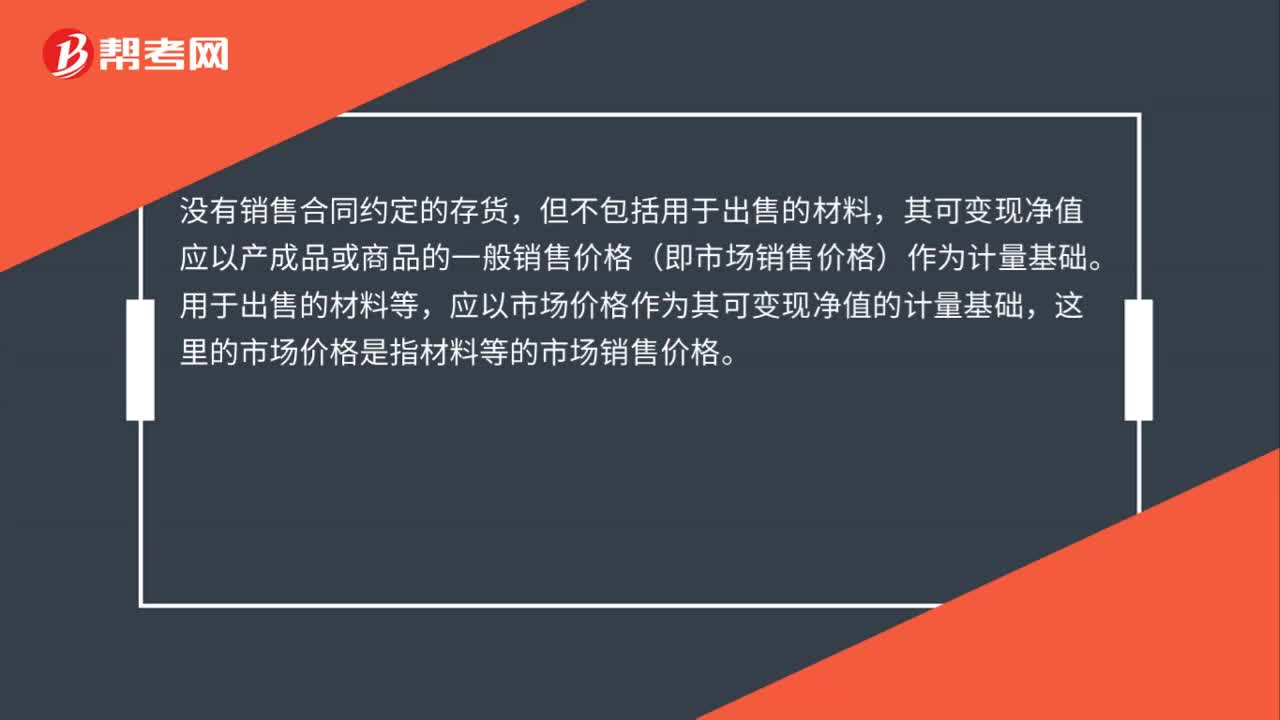

74怎么确定存货可变现净值?:存货可变现净值的确定:为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。如果企业持有存货的数量多于销售合同订购的数量,超出部分的存货可变现净值,应以产成品或商品的一般销售价格作为计量基础。没有销售合同约定的存货,但不包括用于出售的材料,其可变现净值应以产成品或商品的一般销售价格(即市场销售价格)作为计量基础。应以市场价格作为其可变现净值的计量基础。

41

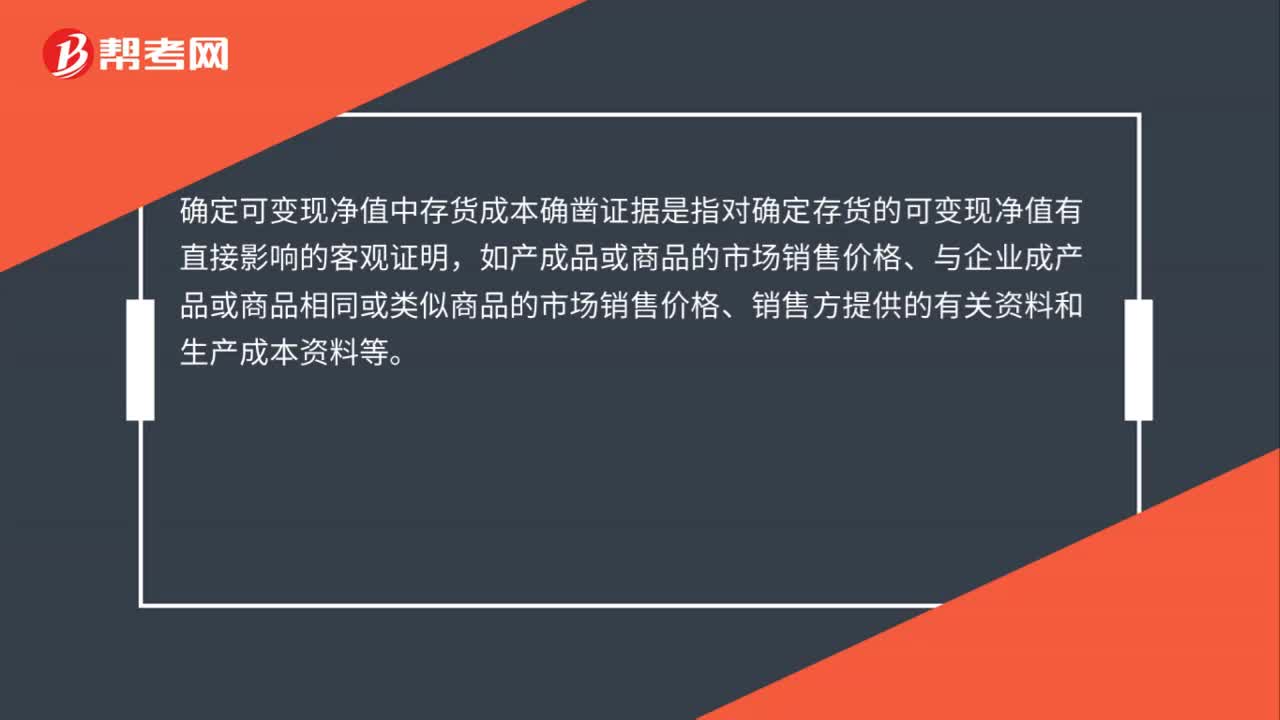

41确定可变现净值中存货成本确凿证据是什么?:确定可变现净值中存货成本确凿证据是什么?确定可变现净值中存货成本确凿证据是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成产品或商品相同或类似商品的市场销售价格、销售方提供的有关资料和生产成本资料等。

30

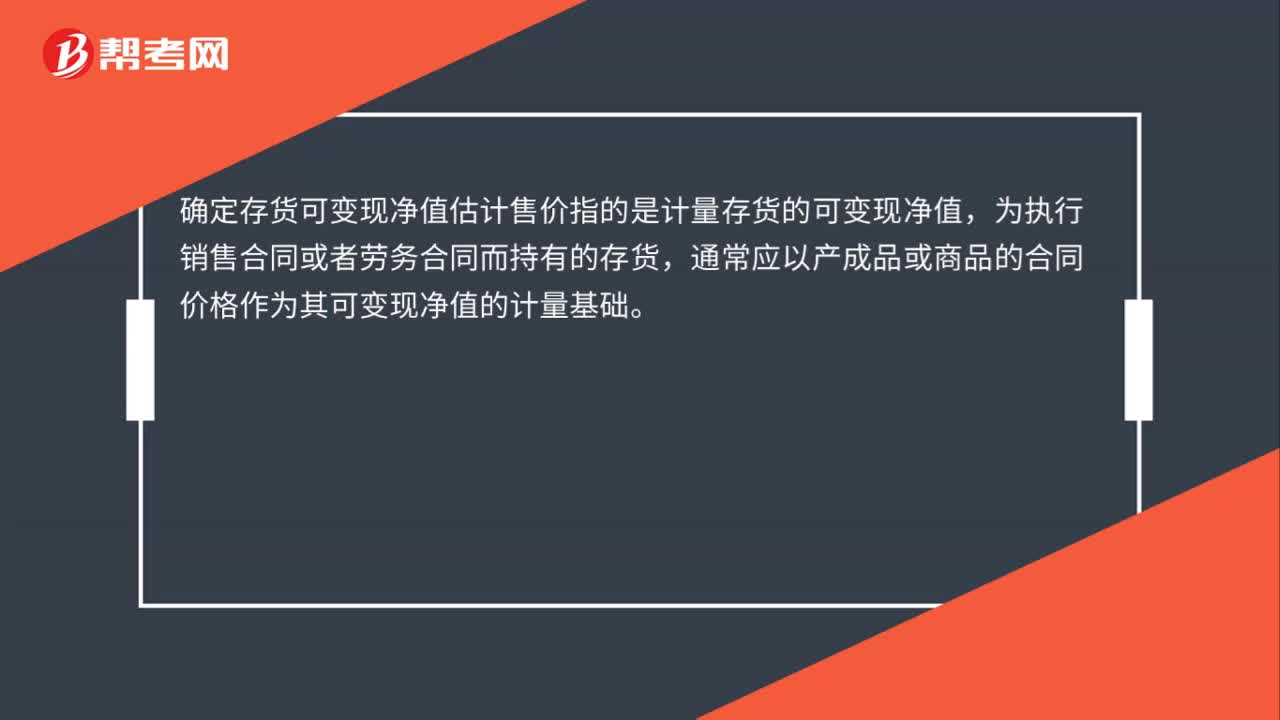

30确定存货可变现净值估计售价是什么?:确定存货可变现净值估计售价是什么?确定存货可变现净值估计售价指的是计量存货的可变现净值,为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料