下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、没有计提减值准备的情况下,债权人收到现金清偿债务时,重组债权的账面余额与收到现金之间的差额确认为债务重组损失

B、已经计提减值准备的情况下,债权人收到现金清偿债务时,重组债权的账面价值大于收到的现金时确认为重组损失;小于收到的现金时调整资产减值损失

C、以非现金资产清偿债务时,债权人受让非现金资产以公允价值入账

D、没有计提减值准备的情况下,债权人重组债权的账面余额与收到非现金资产公允价值之间的差额确认为债务重组损失

E、已经计提减值准备的情况下,债权人重组债权的账面价值大于收到非现金资产公允价值时确认为重组损失;小于收到非现金资产公允价值时调整资产减值损失

75

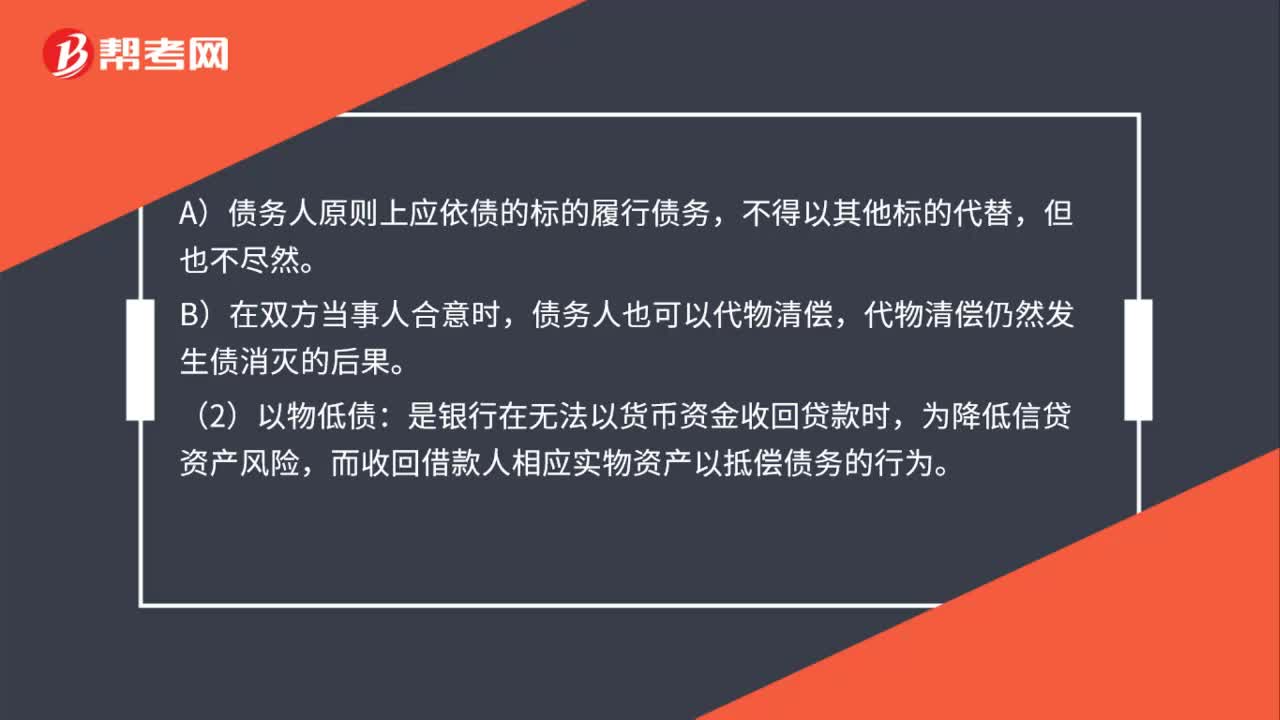

75代物清偿与以物抵债之间区别是什么?:代物清偿与以物抵债之间区别:1.是否现实给付:(1)代物清偿。是未履行的代物清偿协议不会导致原债务的消失:(2)以物抵债,符合现实的交付与受领时。以物抵债合同就符合了代物清偿的构成条件:(1)代物清偿。是指债务人以他种给付代替其所负担的给付,A)债务人原则上应依债的标的履行债务。债务人也可以代物清偿:代物清偿仍然发生债消灭的后果,(2)以物低债,是银行在无法以货币资金收回贷款时。

51

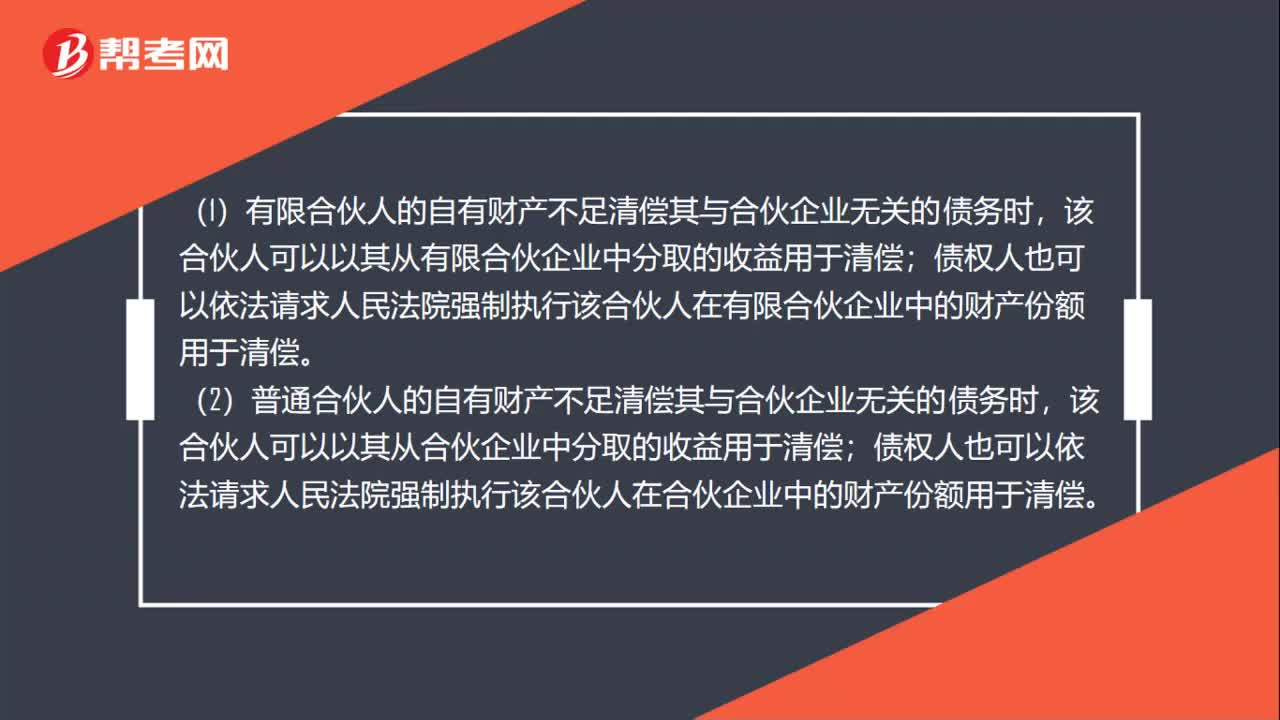

51有限合伙企业个人的债务清偿相关法规是什么?:有限合伙企业个人的债务清偿相关法规是什么?(1)有限合伙人的自有财产不足清偿其与合伙企业无关的债务时,该合伙人可以以其从有限合伙企业中分取的收益用于清偿;债权人也可以依法请求人民法院强制执行该合伙人在有限合伙企业中的财产份额用于清偿。(2)普通合伙人的自有财产不足清偿其与合伙企业无关的债务时,该合伙人可以以其从合伙企业中分取的收益用于清偿;

838

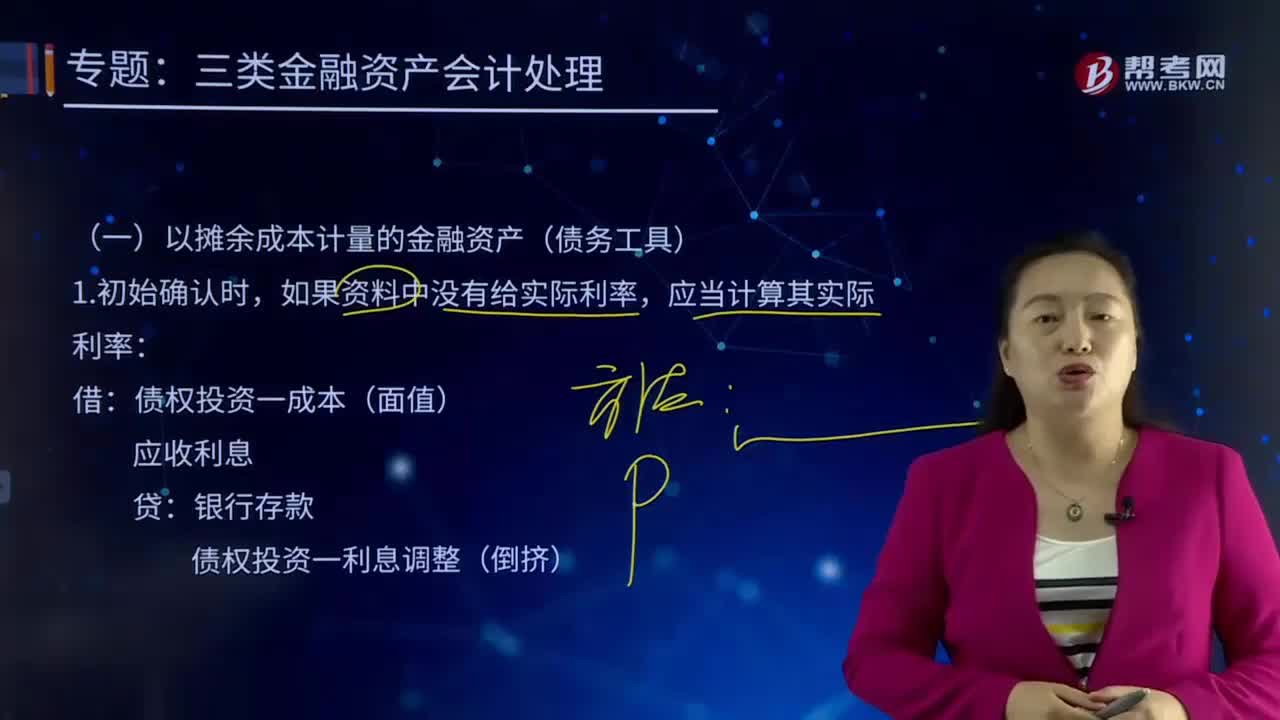

838以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料