下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业在正常经营管理活动中因销售产品价格下跌发生的资产损失

B、企业原材料存放过程中发生的正常损耗

D、企业通过上海证券交易场所买卖股票的损失

75

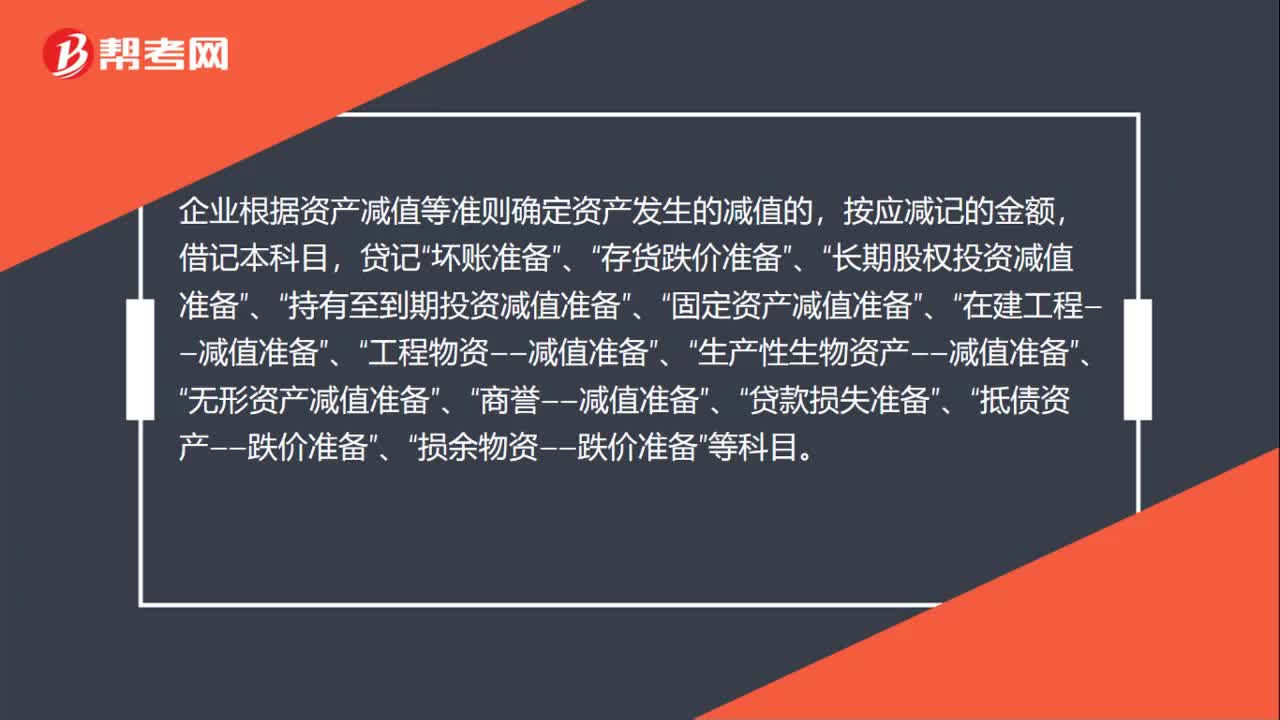

75资产减值损失是什么?:资产减值损失:(1)是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。(2)是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值,而计提资产减值损失准备所确认的相应损失。企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,坏账准备”存货跌价准备”长期股权投资减值准备”

387

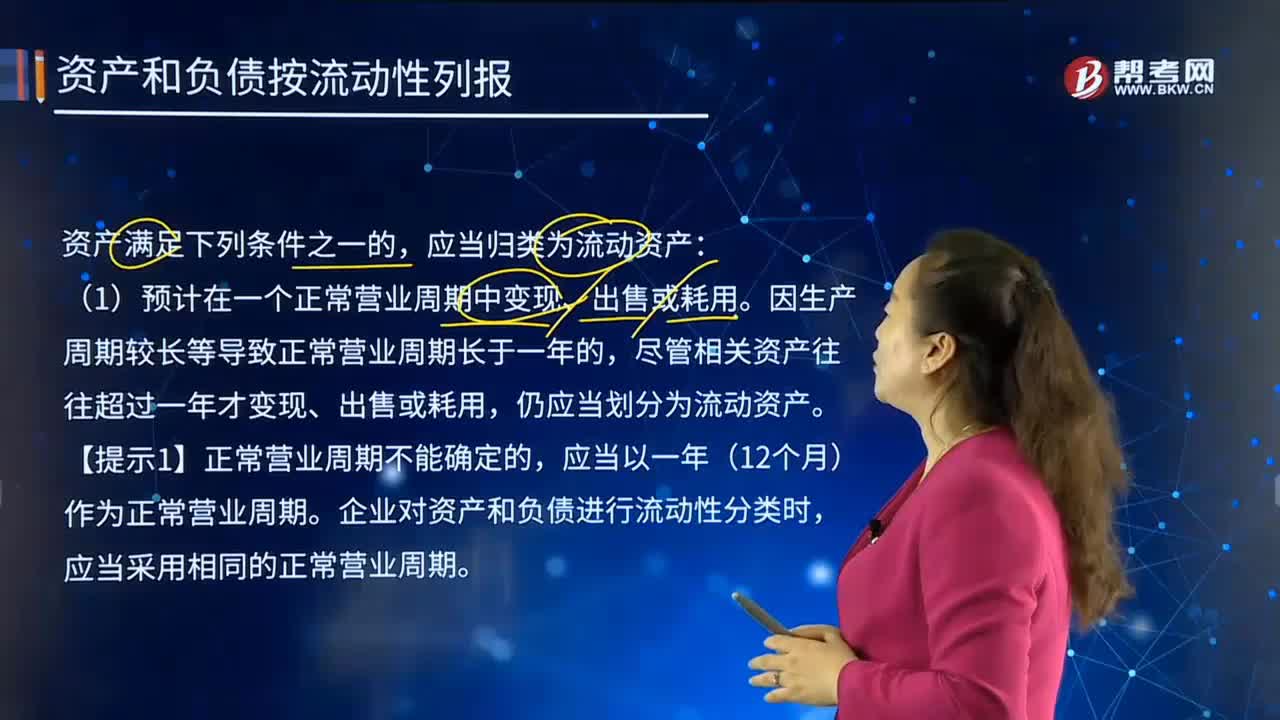

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

201

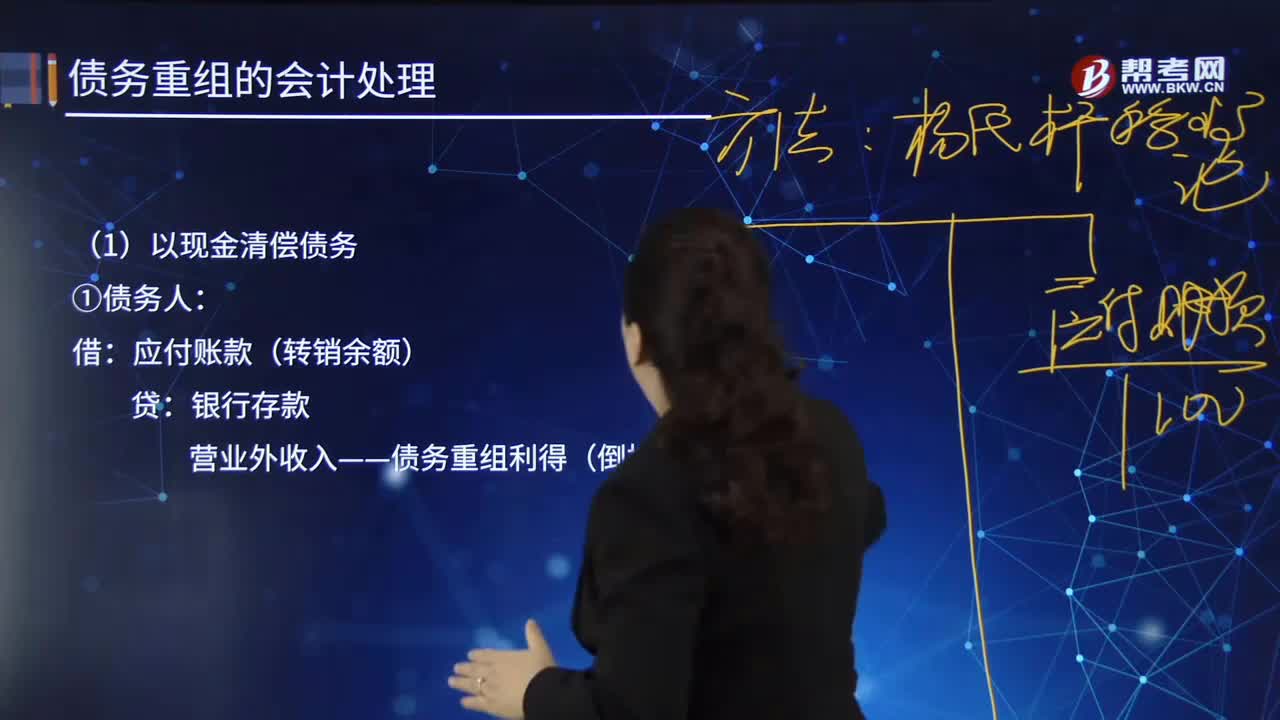

201以资产清偿债务中以现金清偿债务是什么?:以资产清偿债务中以现金清偿债务是什么?债务清偿是指债务人根据法律的规定或合同约定履行自己的债务以解除债权债务关系的行为,债务清偿是企业负债经营过程的重要环节,是实现企业连续负债经营的前提。债务清偿还是企业日常经营活动中的一项重要的财务工作。债务清偿对于具体的企业而言,有利于企业适时调整其财务结构,应付账款(转销余额):营业外收入——债务重组利得(倒挤):银行存款坏账准备(转销余额)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料