下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、处于更新改造过程而停止使用的固定资产,符合固定资产确认条件的,应当转入在建工程,停止计提折旧

C、持有待售的非流动资产是一个资产组,并且按照《企业会计准则第8号——资产减值》的规定将企业合并中取得的商誉分摊至该资产组,或者该处置组是这种资产组中的一项经营,则该处置组应当包括企业合并中取得的商誉

D、固定资产发生的更新改造支出等,符合固定资产确认条件的,应当计入固定资产成本,同时将披替换部分的账面价值扣除

E、企业融资租人的固定资产,在租赁期开始日,按租赁期开始日租赁资产公允价值与最低租赁付款额现值两者中鞍低者,加上初始直接费用,计入固定资产成本

18

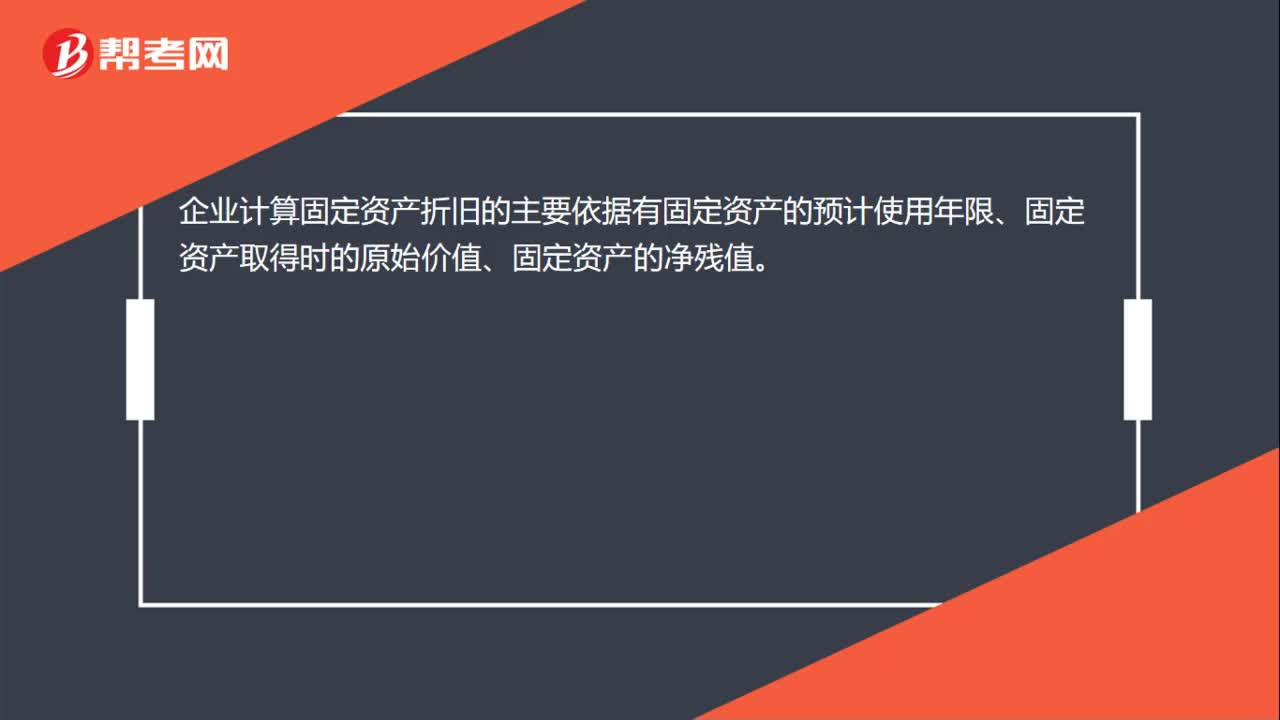

18企业计算固定资产折旧的主要依据是什么?:企业计算固定资产折旧的主要依据有固定资产的预计使用年限、固定资产取得时的原始价值、固定资产的净残值。

397

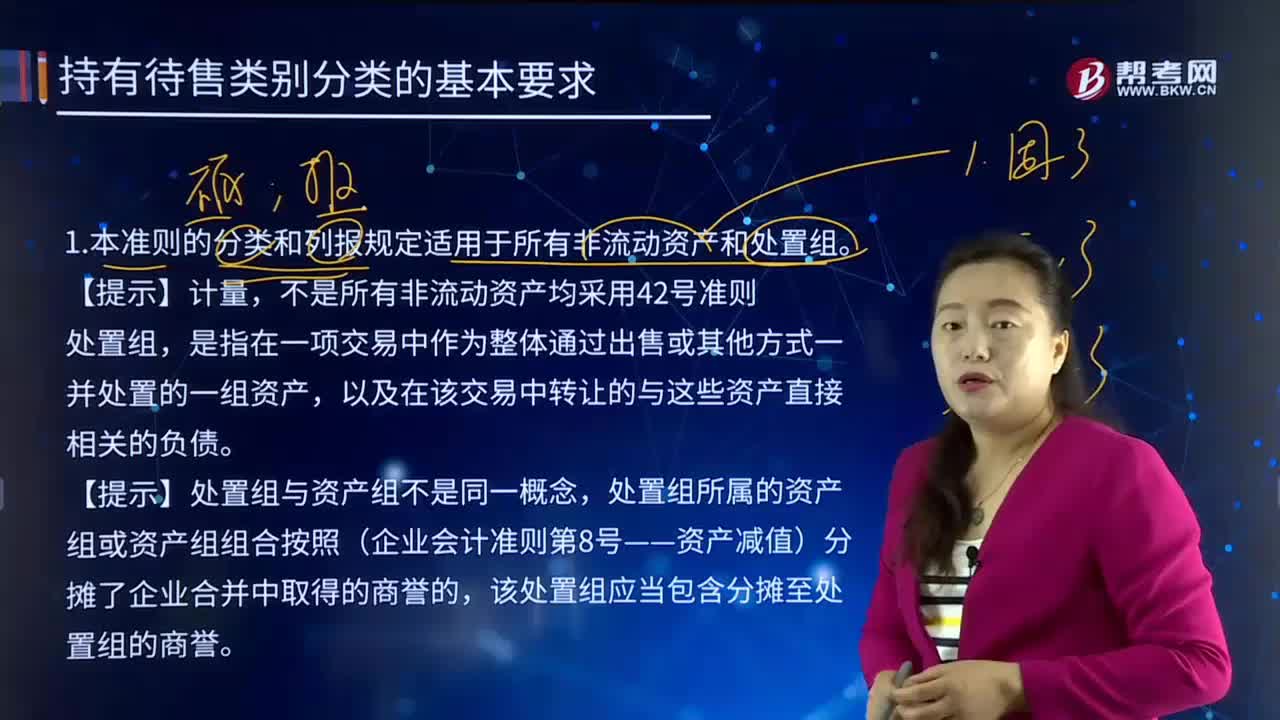

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

29

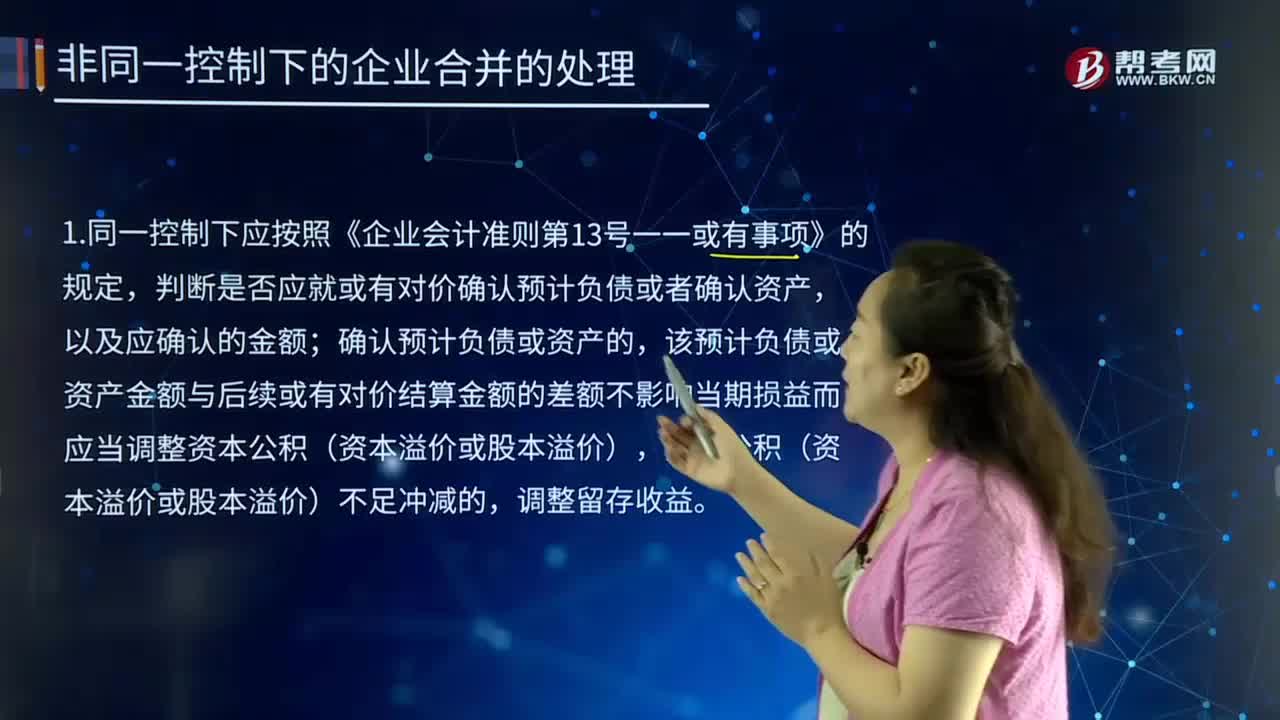

29企业合并同一控制下应按照什么规定进行判断?:企业合并同一控制下应按照什么规定进行判断?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下应按照《企业会计准则第13号一一或有事项》的规定。判断是否应就或有对价确认预计负债或者确认资产,确认预计负债或资产的;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料