下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、事业单位出租房屋行为

C、油田开采天然原油并销售行为

310

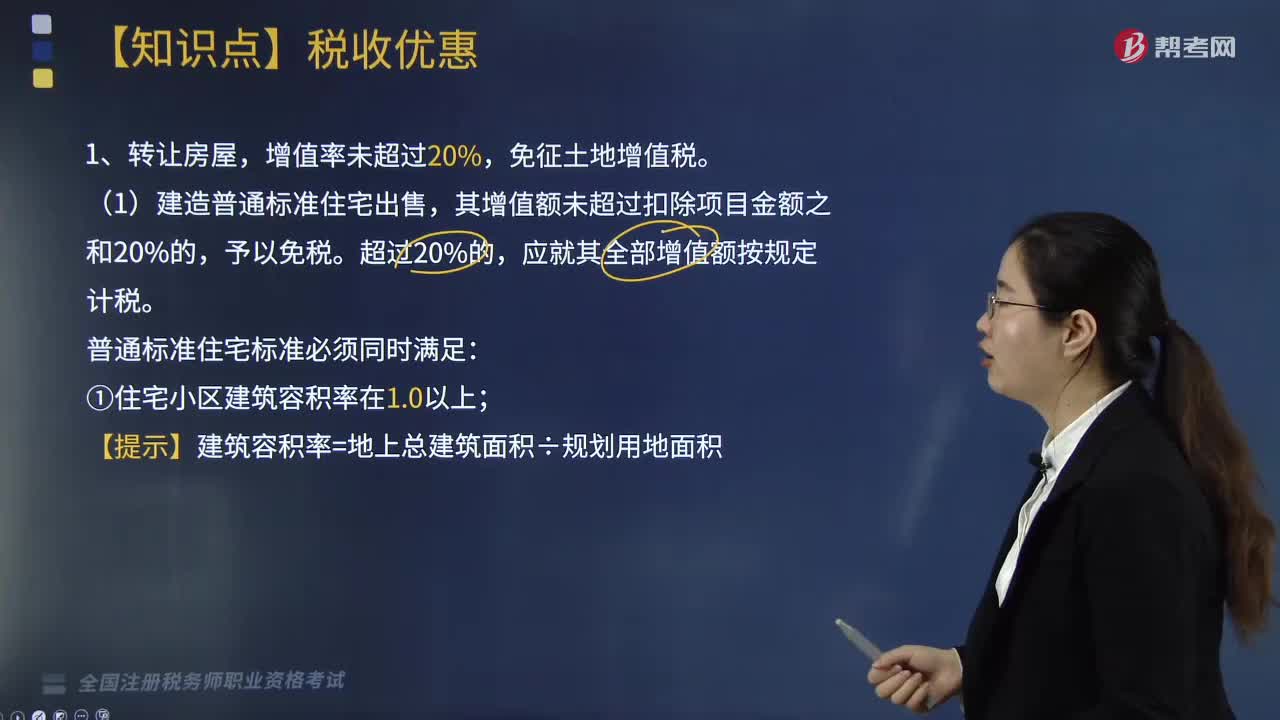

310转让房屋,增值率未超过20%是否需要缴纳土地增值税?:增值率未超过20%是否需要缴纳土地增值税?(2)转让旧房作为保障性住房且增值额未超过扣除项目金额20%的免税。二、对企业改制、资产整合过程中涉及的土地增值税予以免征。三、企业在改制重组过程中涉及的土地增值税政策(2019年新增),【注意】以下改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。

210

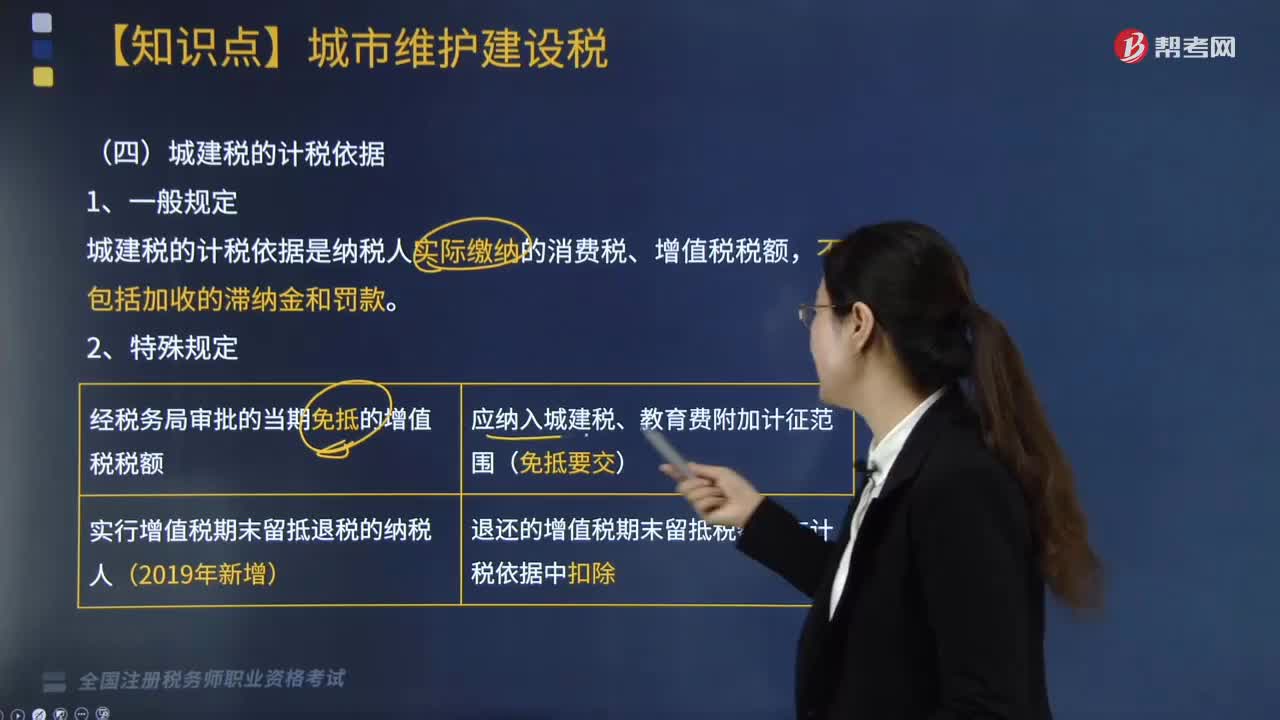

210城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

92

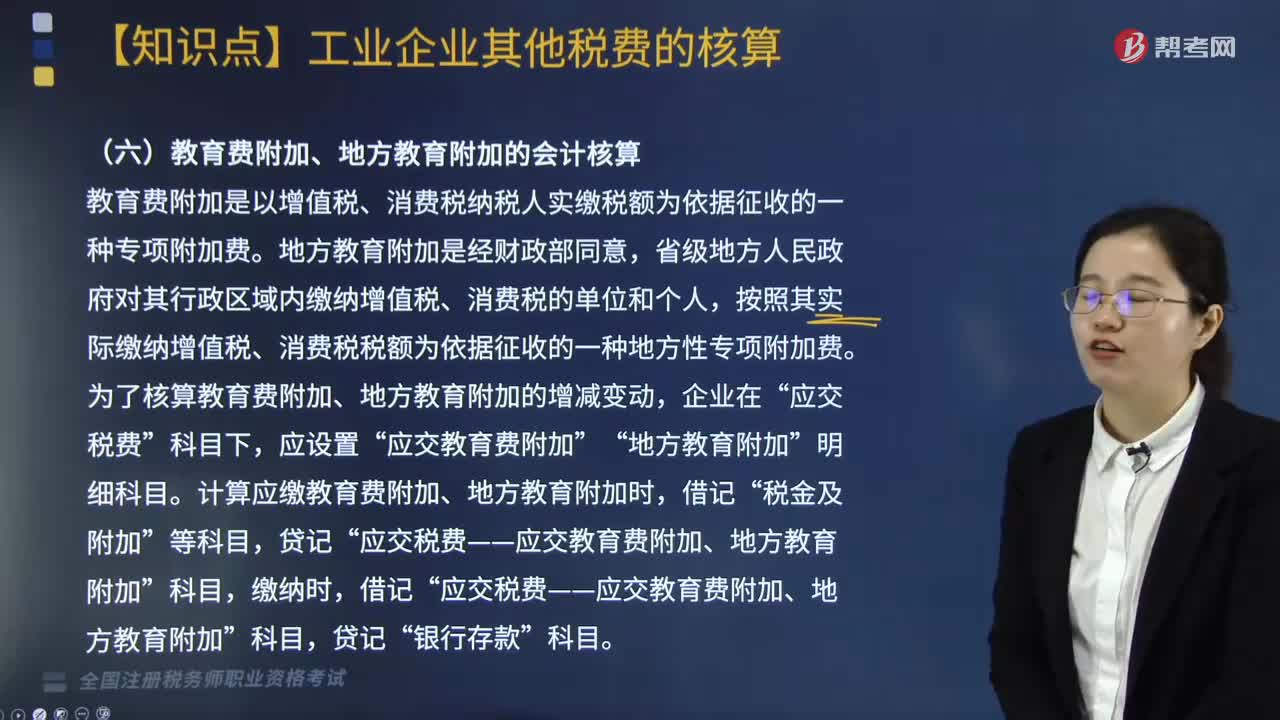

92教育费附加、地方教育附加的会计核算怎么做?:教育费附加、地方教育附加的会计核算怎么做?教育费附加是以增值税、消费税纳税人实缴税额为依据征收的一种专项附加费。地方教育附加是经财政部同意,省级地方人民政府对其行政区域内缴纳增值税、消费税的单位和个人,按照其实际缴纳增值税、消费税税额为依据征收的一种地方性专项附加费。为了核算教育费附加、地方教育附加的增减变动,应交税费”应交教育费附加”地方教育附加“明细科目”计算应缴教育费附加、地方教育附加时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料