下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、从事生产、经营的纳税人应当自领取税务登记证之日起30日内将其账务、会计制度或者账务、会计处理办法和会计核算软件报送主管税务机关备案

C、纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

E、从事生产、经营的纳税人应自其领取工商营业执照之日起10日内按照国家财政、税务部门的规定设置账簿

140

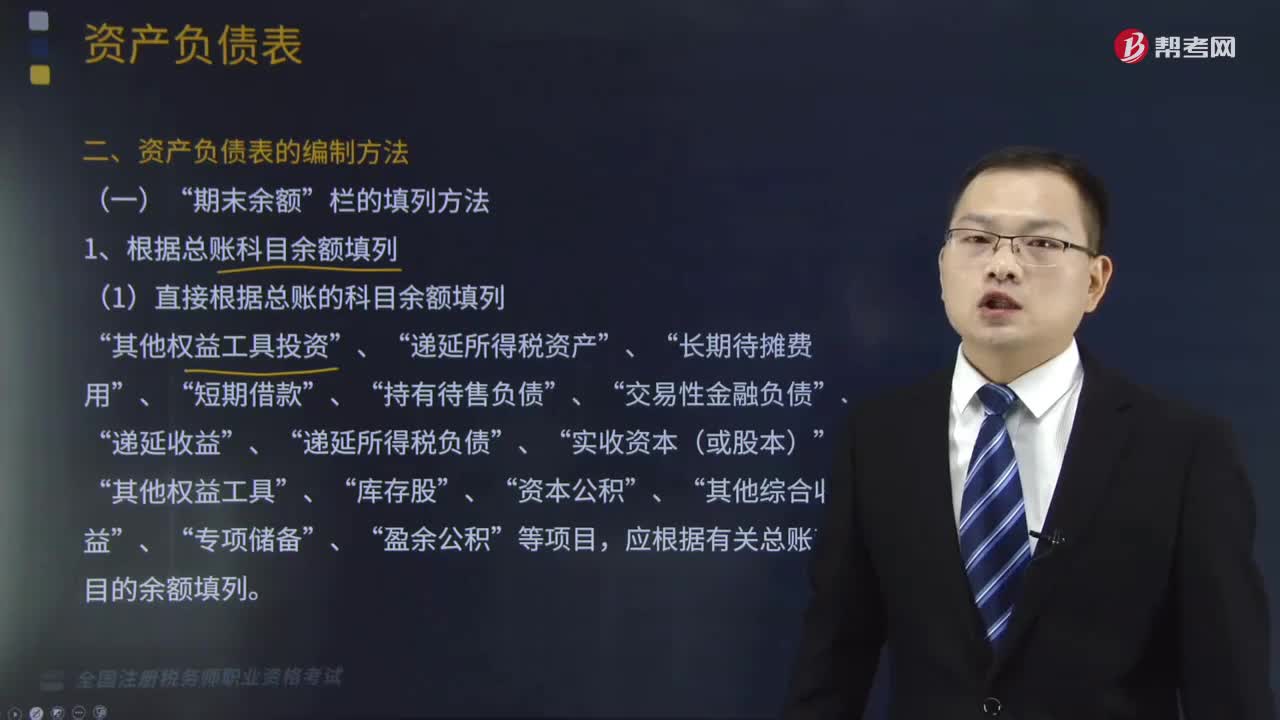

140直接根据总账的科目余额填列应该怎么做?:直接根据总账的科目余额填列应该怎么做?

88

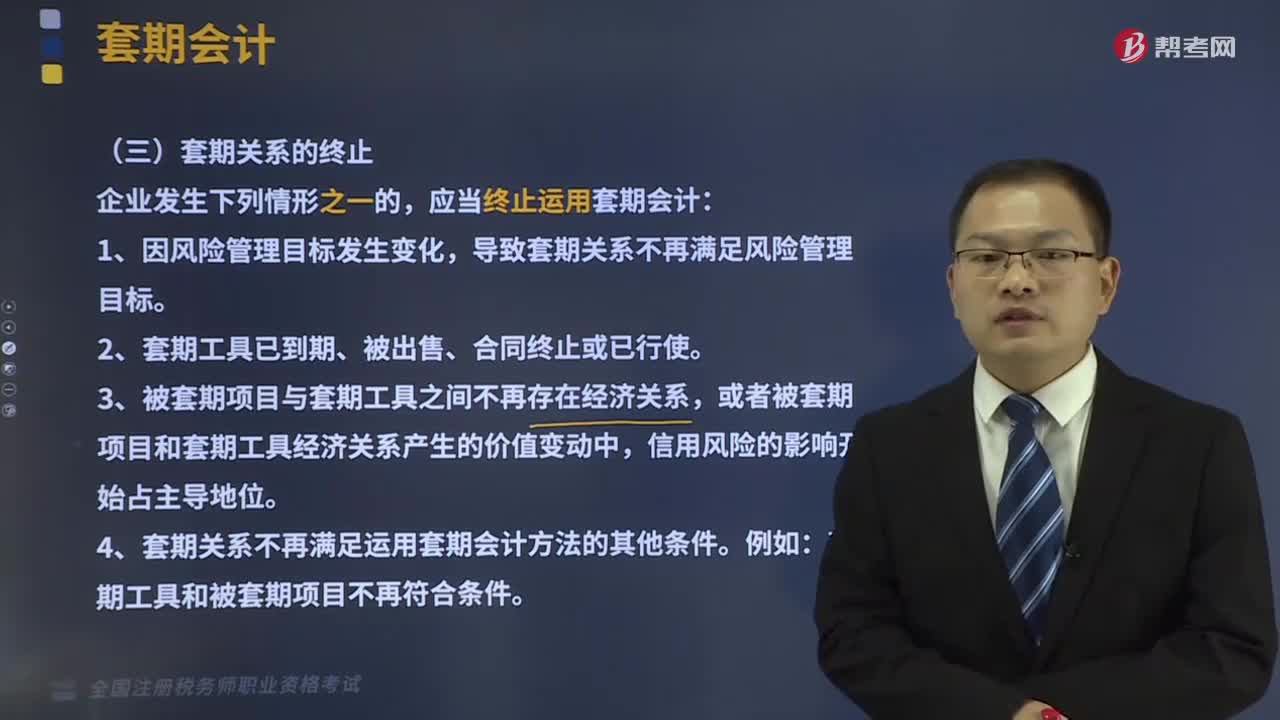

88套期关系应该在什么情况下终止?:套期关系应该在什么情况下终止?套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,2、套期工具已到期、被出售、合同终止或已行使。3、被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4、套期关系不再满足运用套期会计方法的其他条件。套期工具和被套期项目不再符合条件。导致套期关系不再满足风险管理目标。

362

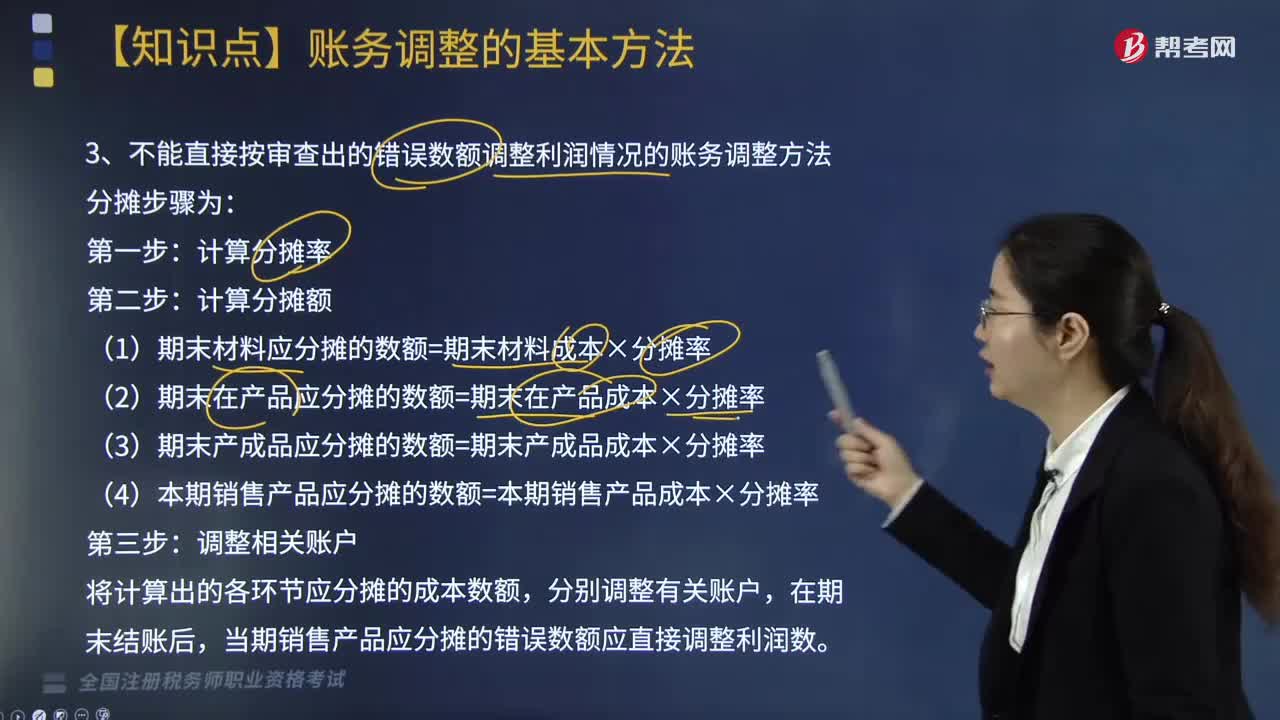

362不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?:不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?(1)期末材料应分摊的数额=期末材料成本×分摊率,(2)期末在产品应分摊的数额=期末在产品成本×分摊率,(3)期末产成品应分摊的数额=期末产成品成本×分摊率。(4)本期销售产品应分摊的数额=本期销售产品成本×分摊率,将计算出的各环节应分摊的成本数额,当期销售产品应分摊的错误数额应直接调整利润数。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料