下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、询价与确定供应商

B、采购与验收

C、付款审批与付款执行

D、采购合同的订立与审批

211

211职责分离包括哪些内容?:主要包括了解被审计单位如何将交易授权、交易记录以及资产保管等职责分配给不同员工,①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等方式等具体事项与客户进行谈判;④编制销售发票通知单的人员与开具销售发票的人员应相互分离,⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准;

36

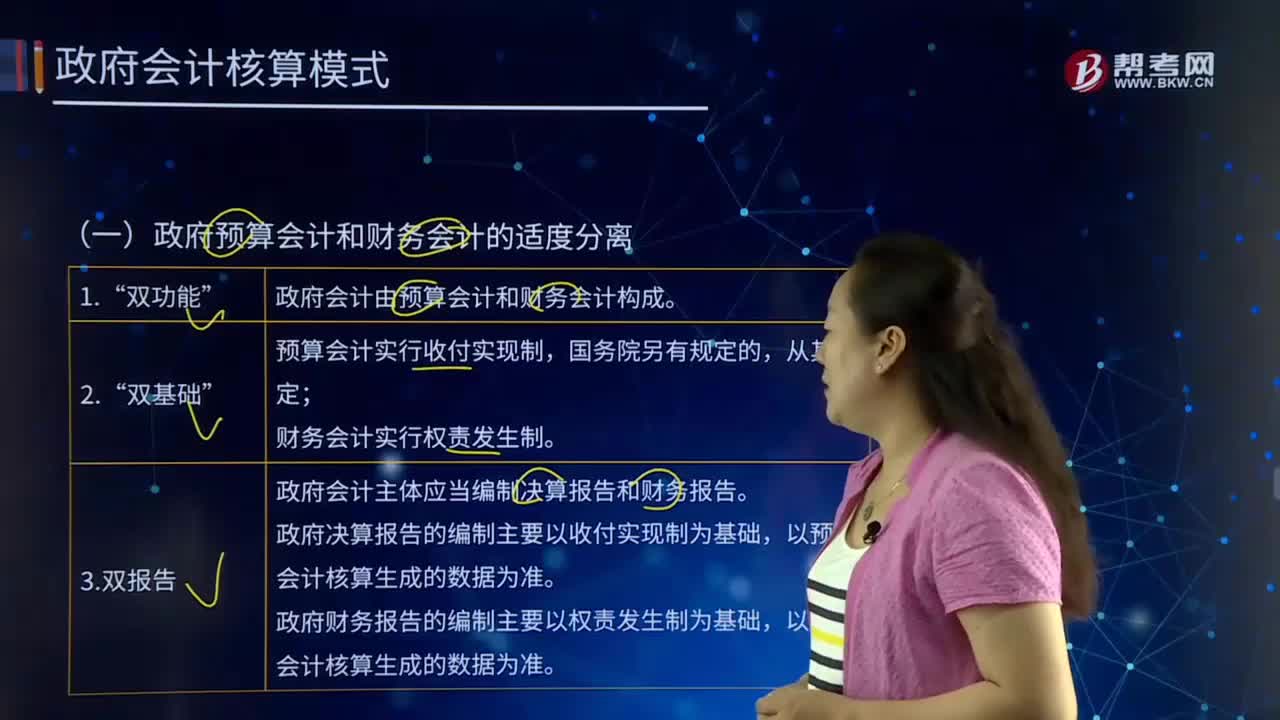

36预算会计和财务会计的适度分离体现在哪三点?:预算会计和财务会计的适度分离体现在哪三点?政府预算会计和财务会计的适度分离体现在以下三点:政府会计由预算会计和财务会计构成,预算会计实行收付实现制”财务会计实行权责发生制,政府会计主体应当编制决算报告和财务报告。政府决算报告的编制主要以收付实现制为基础,以预算会计核算生成的数据为准。政府财务报告的编制主要以权责发生制为基础,以财务会计核算生成的数据为准。政府预算会计和财务会计的相互衔接。

80

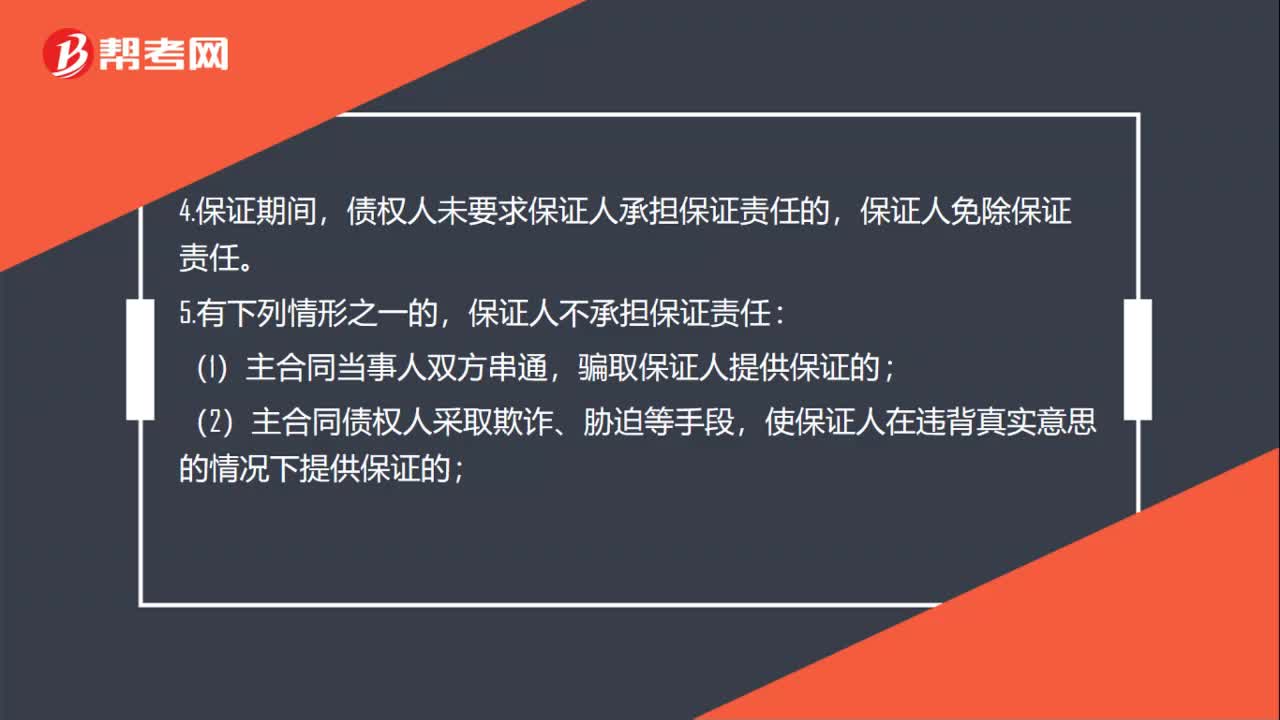

80担保人不担责有几种情况?:债权人允许债务人转让债务的,未经保证人同意转让的,2.债权人与债务人变更主合同的,不再承担保证责任。债权人未对债务人提起诉讼或者申请仲裁的,保证人免除责任;债权人未要求保证人承担保证责任的,保证人免除保证责任。保证人不承担保证责任:骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的;(3)主合同债务人采取欺诈、胁迫等手段。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料