下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

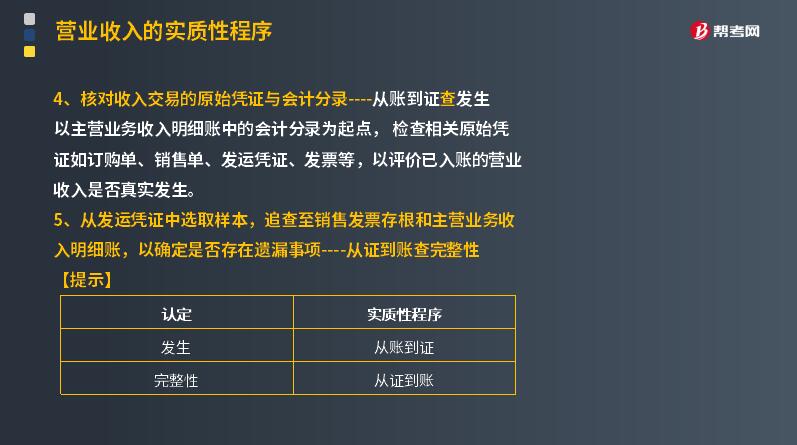

怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?

原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。

核对收入交易的原始凭证与会计分录----从账到证查发生

以主营业务收入明细账中的会计分录为起点, 检查相关原始凭证如订购单、销售单、发运凭证、发票等,以评价已入账的营业收入是否真实发生。检查订购单和销售单,用以确认存在真实的客户购买要求,销售交易已经过适当的授权批准。销售发票存根上所列的单价,通常还要与经过批准的商品价目表进行比较核对,对其金额小计和合计数也要进行复算。发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对,尤其是由客户签收商品的一联,确定已按合同约定履行了履约义务,可以确认收入。同时,还要检查原始凭证中的交易日期(客户取得商品控制权的日期),以确认收入计人了正确的会计期间。

从发运凭证中选取样本,追查至销售发票存根和主营业务收入明细账,以确定是否存在遗漏事项----从证到账查完整性

【提示】

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

48

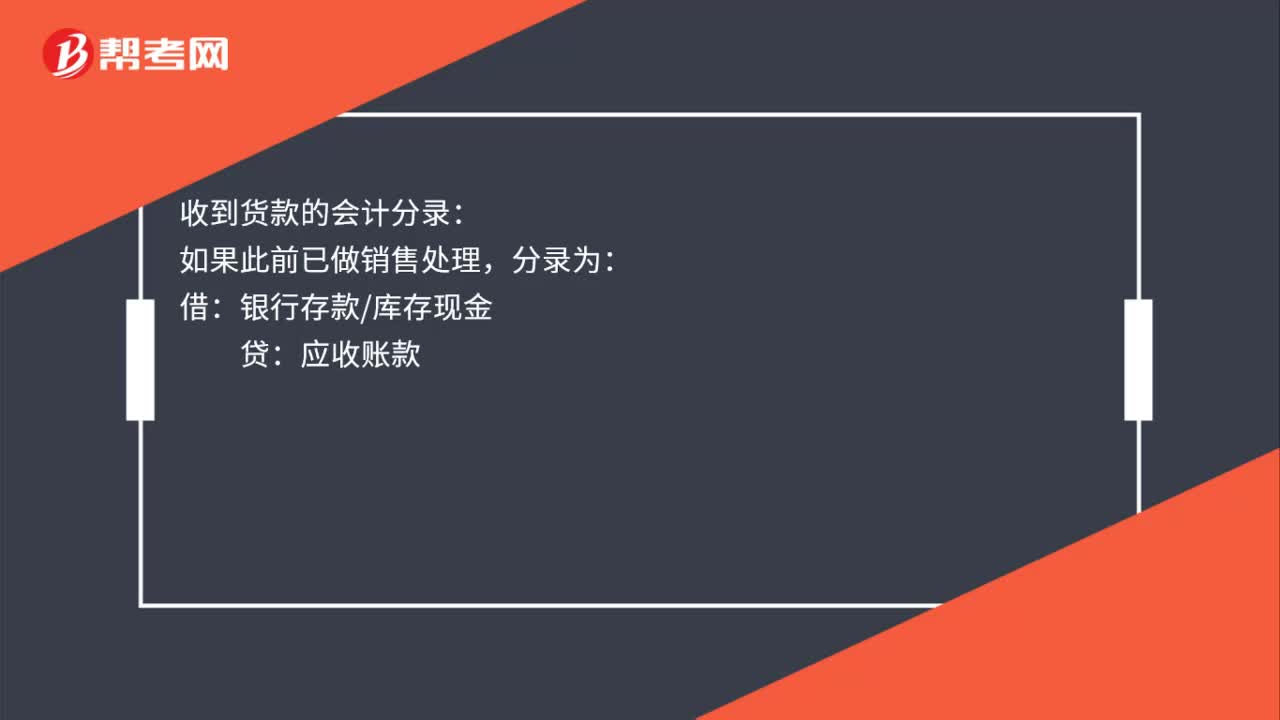

48收到货款的会计分录怎么写?:收到货款的会计分录怎么写?收到货款的会计分录:如果此前已做销售处理,应收账款:如果未做销售处理:分录为:银行存款库存现金:主营业务收入应交税费——应交增值税(销项税额借主营业务成本贷库存商品

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料