下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

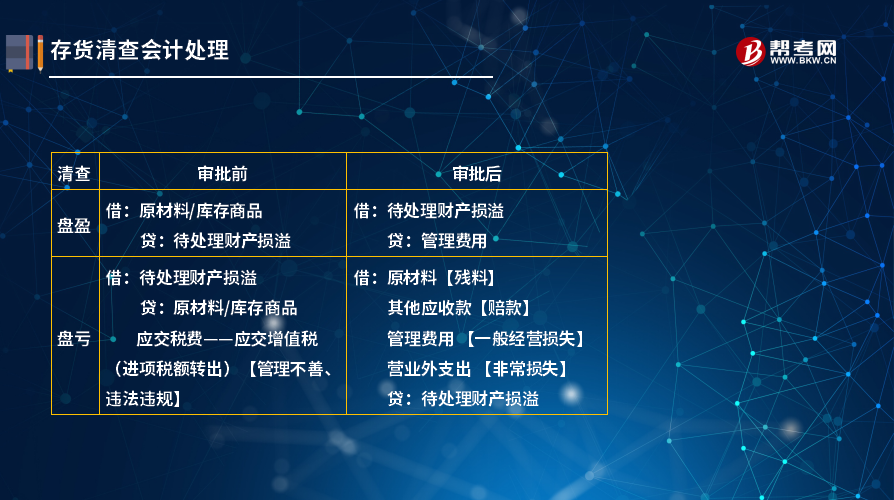

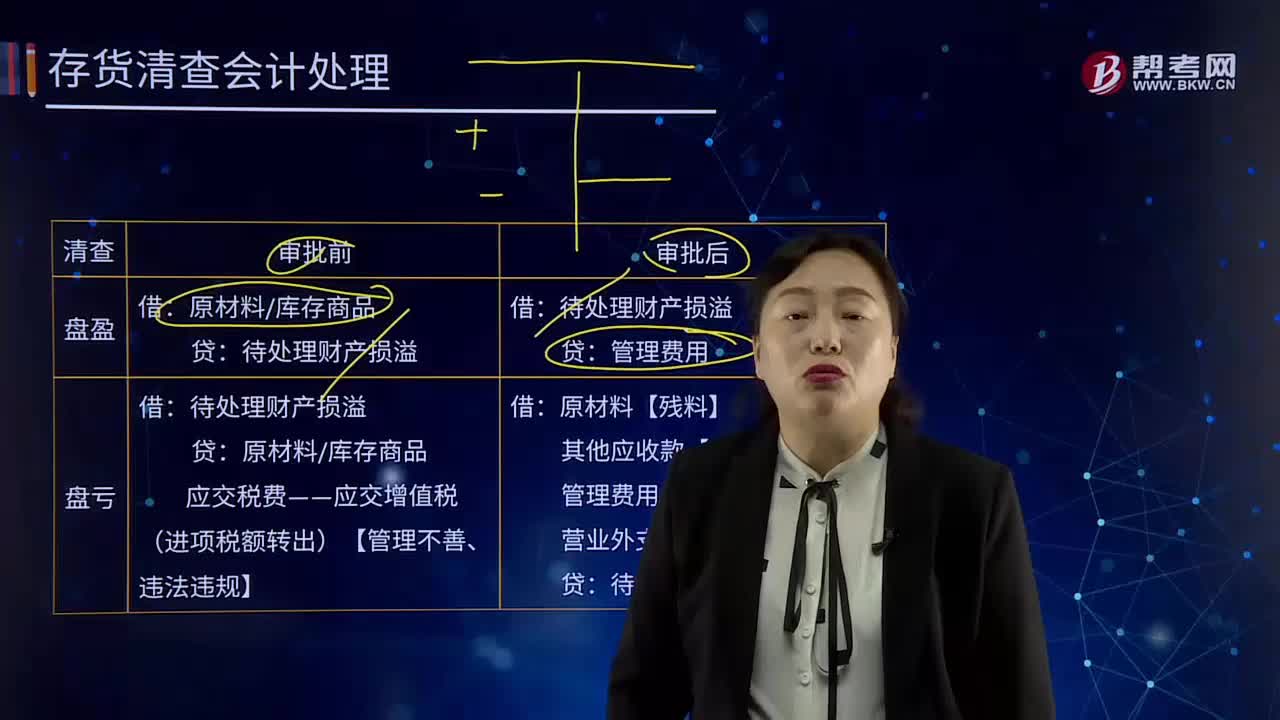

存货清查会计处理方法是什么?

一、审批前

1. 盘盈

借:原材料/库存商品

贷:待处理财产损溢

2. 盘亏

借:待处理财产损溢

贷:原材料/库存商品

应交税费——应交增值税(进项税额转出)【管理不善、违法违规】

二、审批后

1. 盘盈

借:待处理财产损溢

贷:管理费用

2.盘亏

借:原材料【残料】

其他应收款【赔款】

管理费用【一般经营损失】

营业外支出【非常损失】

贷:待处理财产损溢

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·单选题】下列各项中,关于企业原材料盘亏及毁损会计处理表述正确的是( )。

A. 保管员过失造成的损失,计入管理费用

B. 因台风造成的净损失,计入营业外支出

C. 应由保险公司赔偿的部分,计入营业外收入

D. 经营活动造成的净损失,计入其他业务成本

【答案】B

【解析】选项AC,应由保险公司和过失人的赔款,记入“其他应收款”科目;选项D,属于一般经营损失的部分,记入“管理费用”科目。

【提示】自然灾害造成外购存货的毁损,其进项税额可以抵扣,不需要转出。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

424

424存货清查会计处理方法是什么?:存货清查会计处理方法是什么?原材料库存商品,应交税费——应交增值税(进项税额转出)【管理不善、违法违规】,待处理财产损溢,管理费用,其他应收款【赔款】“管理费用 【一般经营损失】”待处理财产损溢,关于企业原材料盘亏及毁损会计处理表述正确的是()A.保管员过失造成的损失计入管理费用计入营业外支出C.应由保险公司赔偿的部分计入营业外收入D.经营活动造成的净损失计入其他业务成本

377

377存货清查的会计科目是什么?:存货清查的会计科目是什么?存货清查是检查存货的储存保管情况,确定存货账实是否相符,落实存货保管责任的主要手段。【提示】资产类:【注意】与资产记录相反。借方登记的是:1.发生的待处理财产物资盘亏和盘损数;2.结转已批准处理的财产物资盘盈数。贷方登记的是:1.发生的待处财产资盘盈数;2.转销已批准处理财产物资盘亏和盘损数。【提示】盘盈和盘亏的存货,待处理财产损溢”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料