下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、直接出售,缴纳消费税

B、连续生产应税消费品的,不缴纳消费税

43

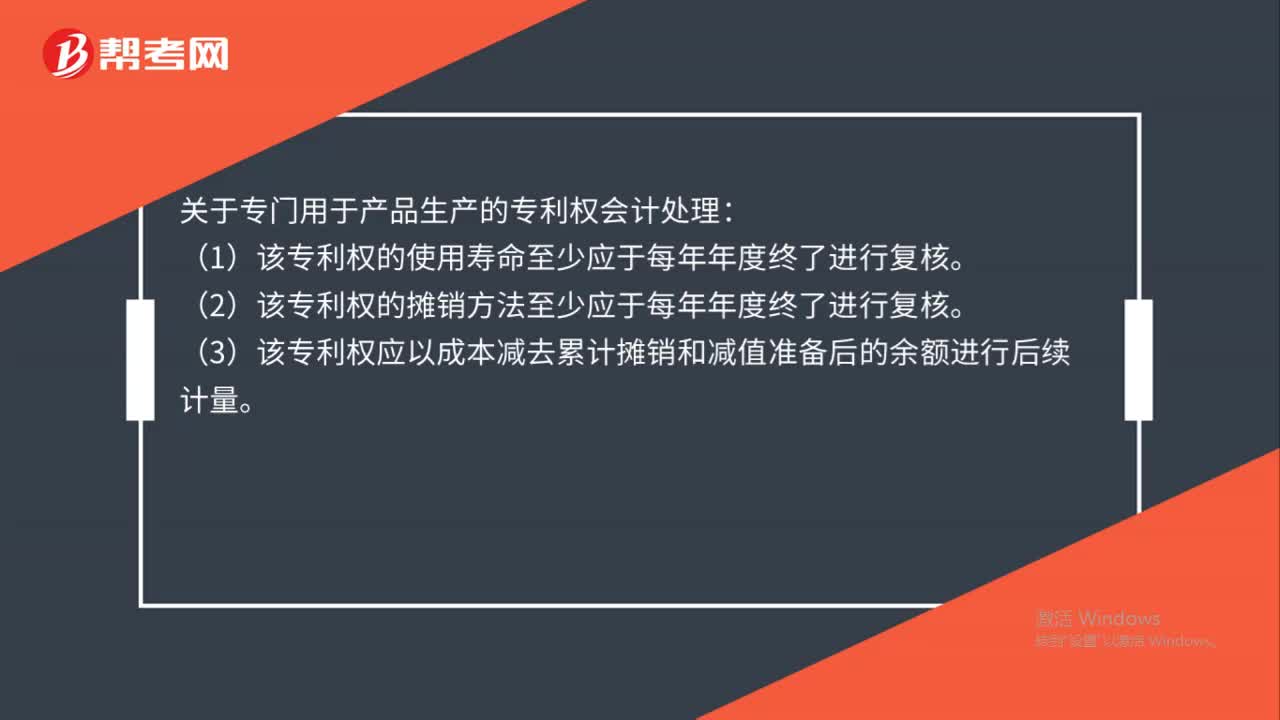

43专门用于产品生产的专利权会计如何处理?:关于专门用于产品生产的专利权会计处理:(1)该专利权的使用寿命至少应于每年年度终了进行复核。(2)该专利权的摊销方法至少应于每年年度终了进行复核。(3)该专利权应以成本减去累计摊销和减值准备后的余额进行后续计量。

67

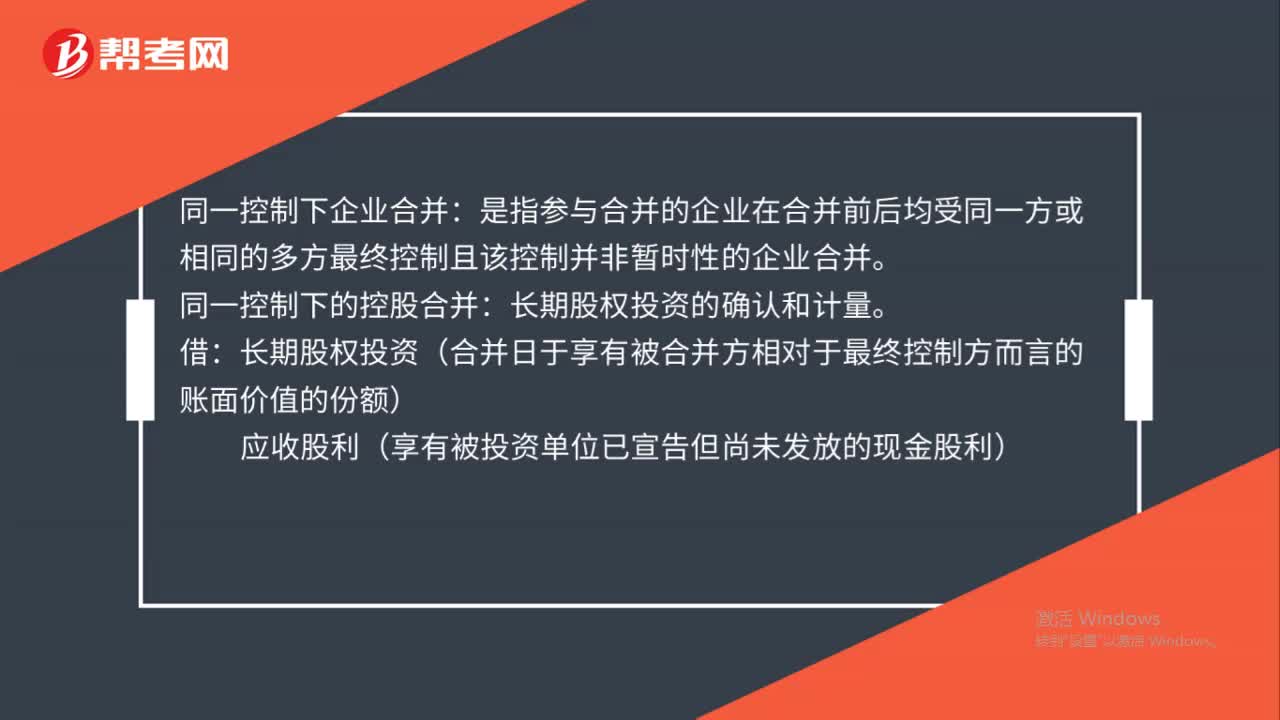

67同一控制下企业合并怎么处理?:同一控制下企业合并怎么处理?同一控制下企业合并:是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。同一控制下的控股合并:长期股权投资的确认和计量。长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)

655

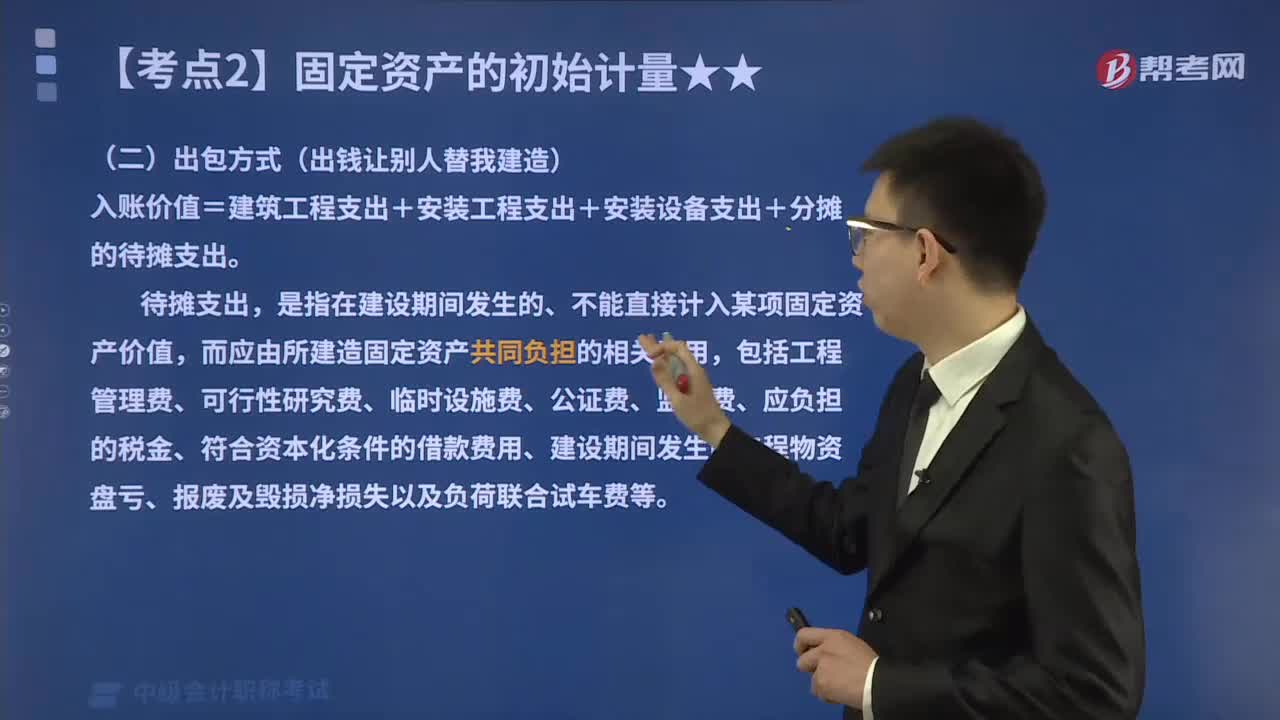

655企业自行建造固定资产采用出包方式怎样进行会计核算?:企业自行建造固定资产采用出包方式怎样进行会计核算?通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,企业自行建造固定资产包括自营建造和出包建造两种方式。都应当按照建造该项资产达到预定可使用状态前所发生的必要支出,入账价值=建筑工程支出+安装工程支出+安装设备支出+分摊的待摊支出。而应由所建造固定资产共同负担的相关费用。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料