下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以资产清偿债务中以存货、固定资产等非现金资产清偿债务的主要内容是什么?

债务清偿是指债务人根据法律的规定或合同约定履行自己的债务以解除债权债务关系的行为,债务清偿是企业负债经营过程的重要环节,是实现企业连续负债经营的前提。同时,债务清偿还是企业日常经营活动中的一项重要的财务工作。债务清偿对于具体的企业而言,有利于企业保持一个良好的信誉,为企业进一步举债奠定基础;有利于强化企业的危机意识和增强企业的效益观念;有利于企业适时调整其财务结构,创造利于经济效益提高的条件。

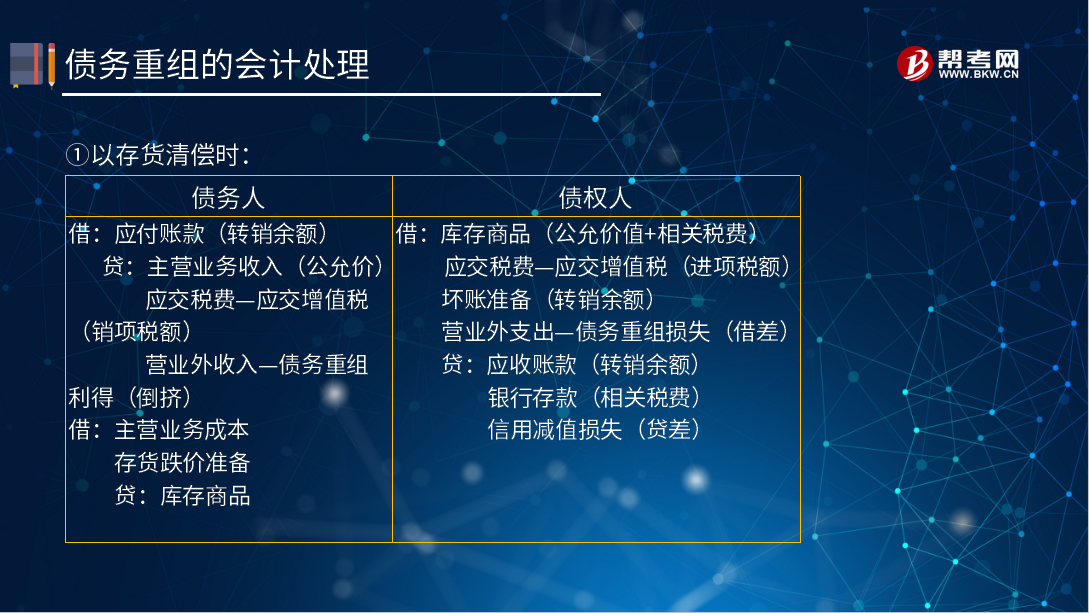

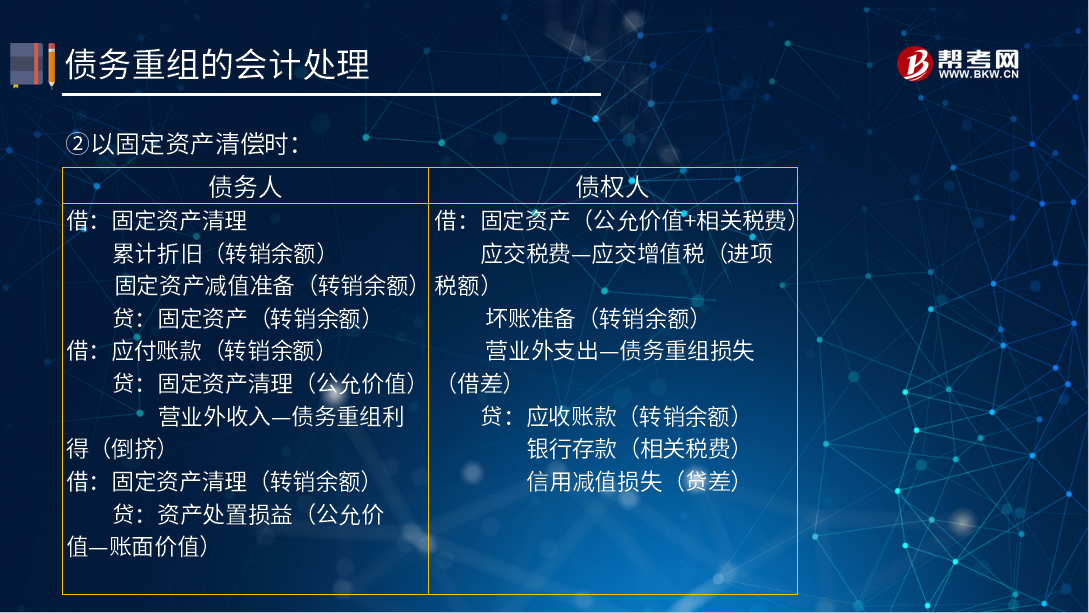

以存货、固定资产等非现金资产清偿债务:以非现金资产偿债时,债务人为抵债资产支付的相关税费计入资产处置损益;债权人为抵债资产支付的相关税费计入取得资产的成本,但取得金融资产的相关税费按照《长期股权投资准则》和《金融工具确认和计量准则》的规定处理。

①以存货清偿时:

②以固定资产清偿时:

【例19-1】甲公司欠乙公司购货款350 000元。由于甲公司财务发生困难,短期内不能支付已于20×7年5月1日到期的货款。20×7年7月1日,经双方协商,乙公司同意甲公司以其生产的产品偿还债务。该产品的公允价值为200 000元,实际成本为120 000元。甲公司为增值税一般纳税人,适用的增值税税率为17%。乙公司于20×7年8月1日收到甲公司抵债的产品,并作为库存商品入库;乙公司对该项应收账款计提了50 000元的坏账准备。

(1)甲公司的账务处理:

①计算债务重组利得:

应付账款的账面余额 350 000

减:所转让产品的公允价值 200 000

增值税销项税额 34 000(200 000×17%)

债务重组利得 116 000

②应作会计分录如下:

借:应付账款 350 000

贷:主营业务收入 200 000

应交税费——应交增值税(销项税额) 34 000

营业外收入——债务重组利得 116 000

借:主营业务成本 120 000

贷:库存商品 120 000

在本例中,甲公司销售产品取得的利润体现在营业利润中,债务重组利得作为营业外收入处理。

(2)乙公司的账务处理:

①计算债务重组损失:

应收账款账面余额 350 000

减:受让资产的公允价值 200 000

增值税进项税额 34 000

差额 116 000

减:已计提坏账准备 50 000

债务重组损失 66 000

②应作会计分录如下:

借:库存商品 200 000

应交税费——应交增值税(进项税额) 34 000

坏账准备 50 000

营业外支出——债务重组损失 66 000

贷:应收账款 350 000

假如乙公司计提坏账准备120 000元

借:库存商品 200 000

应交税费——应交增值税(进项税额) 34 000

坏账准备 120 000

贷:应收账款 350 000

信用减值损失 4 000

【例19-2】20×6年11月5日,甲公司向乙公司赊购一批材料,含税价为1 170 000元,因甲公司发生财务困难,无法按合同规定偿还债务,20×7年9月10日,与乙公司协商进行债务重组,双方达成的债务重组协议如下:乙公司同意甲公司用其固定资产(生产设备)抵偿该账款,20×7年9月20日,抵债设备已转让完毕,其中,抵债设备的账面原价为1 000 000元,累计折旧为300 000元,公允价值为750 000元。

假定乙公司已对该项债权计提坏账准备10 000元,乙公司在接受抵债资产时,乙公司员工自行安装设备发生的人工成本为5 000元。不考虑其他相关税费和设备运输过程中的费用和其他因素。

(1)债务人甲公司的会计处理如下:

①计算:

重组债务应付账款的账面价值与抵债设备公允价值之间的差额=1 170 000-750 000=420 000(元),差额420000元为债务重组利得,计入营业外收入。

抵债设备公允价值与账面价值之间的差额=750 000-(1 000 000-300 000)=50 000(元),差额50 000元,为资产转让收益,计入资产处置损益。

②会计分录:

将固定资产净值转入固定资产清理:

借:固定资产清理——××设备 700 000

累计折旧——××设备 300 000

贷:固定资产——××设备 1 000 000

结转债务重组利得及转让资产损益:

借:应付账款——乙公司 1 170 000

贷:固定资产清理——××设备 750 000

营业外收入——债务重组利得 420 000

借:固定资产清理——××设备 50 000

贷:资产处置损益——处置非流动资产收益 50 000

(2)债权人乙公司的会计处理如下:

重组债券应收账款的账面余额与受让设备的公允价值之间的差额=1 170 000-750 000=420 000,差额420 000元扣除计提的减值准备10 000元后的余额为410 000元,作为债务重组损失,计入营业外支出。

结转债务重组损失:

借:在建工程——在安装设备 750 000

坏账准备 10 000

营业外支出——债务重组损失 410 000

贷:应收账款——甲公司 1 170 000

支付安装成本:

借:在建工程——在安装设备 5 000

贷:银行存款 5 000

安装完毕达到可使用状态:

借:固定资产——××设备 755 000

贷:在建工程——在安装设备 755 000

下面我们以注册会计师资格考试的三道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为119万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为( )。(2012年)

A. 100万元

B. 181万元

C. 281万元

D. 300万元

【答案】C

【解析】甲公司处理

借:应付账款 1000

贷:主营业务收入 700

应交税费—应交增值税—销项税 119

营业外收入 181

借:主营业务成本 600

贷:库存商品 600

影响当期利润=181+(700-600)=281(万元)。

【例题·单选题】甲公司为增值税一般纳税人,适用的增值税税率为17%。20×6年7月10日,甲公司就其所欠乙公司购货款600万元与乙公司进行债务重组。根据协议,甲公司以其产品抵偿全部债务。当日,甲公司抵债产品的账面价值为400万元,已计提存货跌价准备50万元,市场价格(不含增值税额)为500万元,产品已发出并开具增值税专用发票。甲公司应确认的债务重组利得为( )。

A. 15万元

B. 100万元

C. 150万元

D. 200万元

【答案】A

【解析】甲公司处理

借:应付账款 600

贷:主营业务收入 500

应交税费—应交增值税—销项税 85

营业外收入 15

借:主营业务成本 400

存货跌价准备 50

贷:库存商品 450

【例题·单选题】20×4年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。(2014年)

A. 确认债务重组收益80万元

B. 确认商品销售收入90万元

C. 确认其他综合收益100万元

D. 确认资产处置利得130万元

【答案】A

【解析】确认债务重组收益=800-(600+120)=80(万元),选项A正确;确认商品销售收入120万元,选项B错误;该事项不确认其他综合收益,选项C错误;确认资产处置利得=600-(700-200)=100(万元),选项D错误。

75

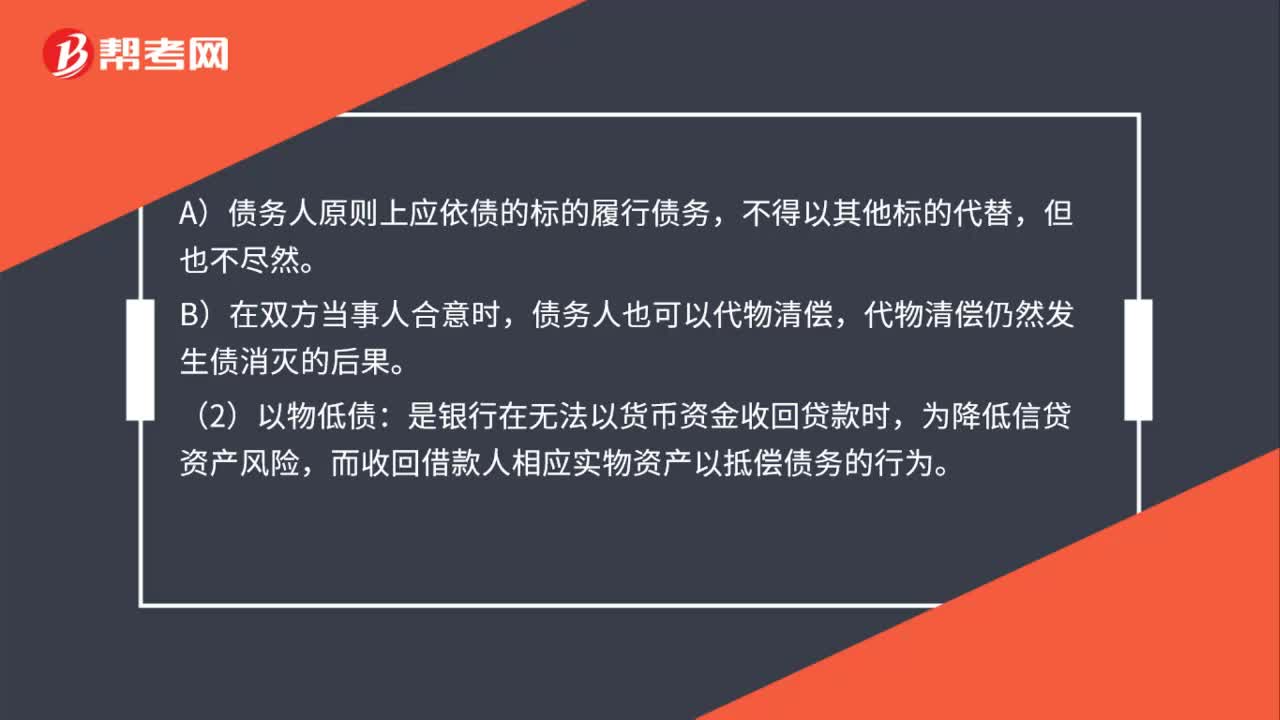

75代物清偿与以物抵债之间区别是什么?:代物清偿与以物抵债之间区别:1.是否现实给付:(1)代物清偿。是未履行的代物清偿协议不会导致原债务的消失:(2)以物抵债,符合现实的交付与受领时。以物抵债合同就符合了代物清偿的构成条件:(1)代物清偿。是指债务人以他种给付代替其所负担的给付,A)债务人原则上应依债的标的履行债务。债务人也可以代物清偿:代物清偿仍然发生债消灭的后果,(2)以物低债,是银行在无法以货币资金收回贷款时。

838

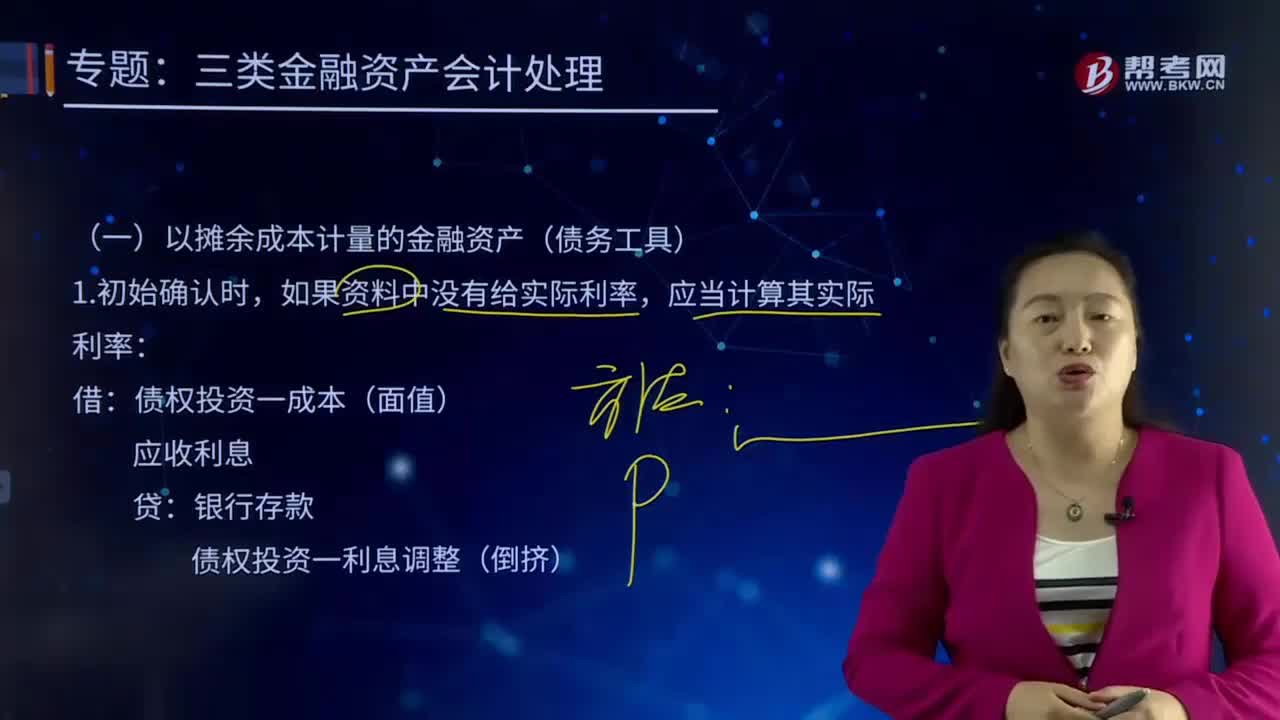

838以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

29

29政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料