-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、已采用公允价值模式计量的投资性房地产,不得再从公允价值模式转为成本模式

B、已经采用公允价值模式对投资性房地产进行后续计量的企业,对于新取得的投资性房地产,如果确实无法持续可靠取得其公允价值,应当对其采用成本模式计量直至处置,并假设无残值

C、采用成本模式对投资性房地产进行后续计量的企业,即使有证据表明,企业首次取得某项投资性房地产时,该投资性房地产的公允价值能够持续可靠取得的,也应对该项房地产采用成本模式计量

25

25

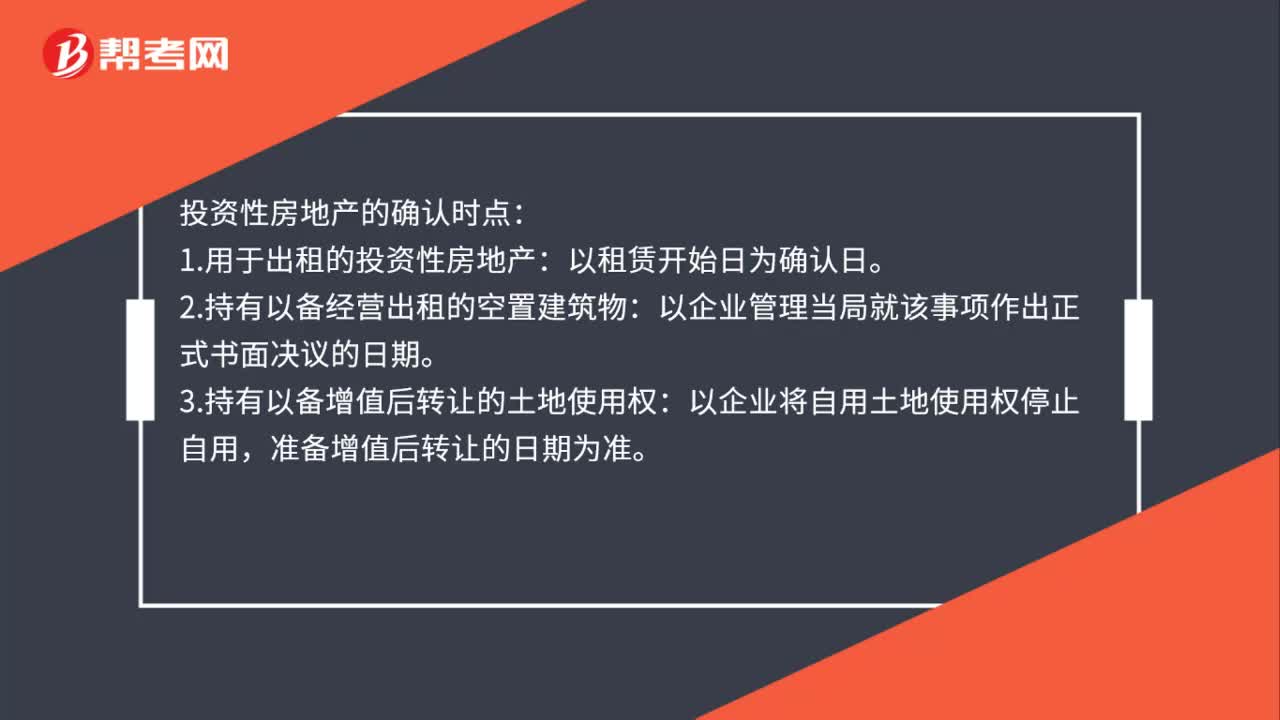

投资性房地产确认时点是什么时候?:投资性房地产的确认时点:1.用于出租的投资性房地产:以租赁开始日为确认日。2.持有以备经营出租的空置建筑物:以企业管理当局就该事项作出正式书面决议的日期。3.持有以备增值后转让的土地使用权:以企业将自用土地使用权停止自用,准备增值后转让的日期为准。

31

31

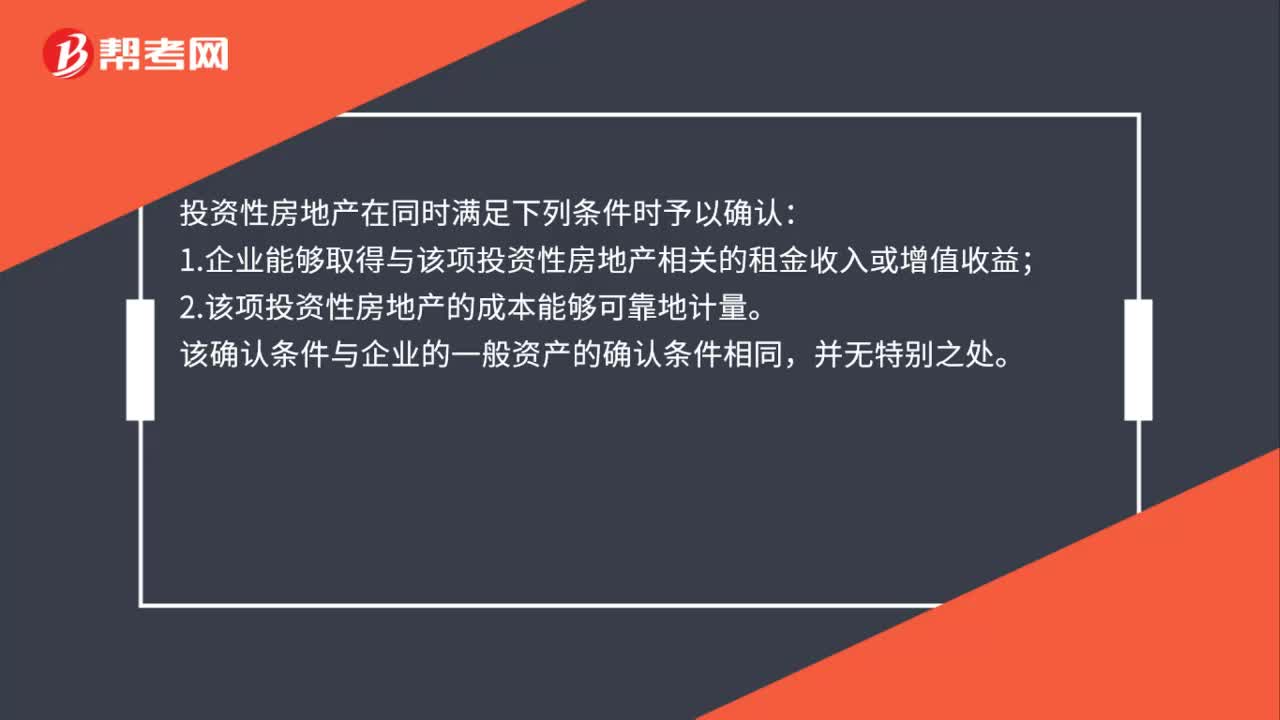

投资性房地产确认的条件是什么?:投资性房地产确认的条件是什么?投资性房地产在同时满足下列条件时予以确认:1.企业能够取得与该项投资性房地产相关的租金收入或增值收益;2.该项投资性房地产的成本能够可靠地计量。该确认条件与企业的一般资产的确认条件相同,并无特别之处。

20

20

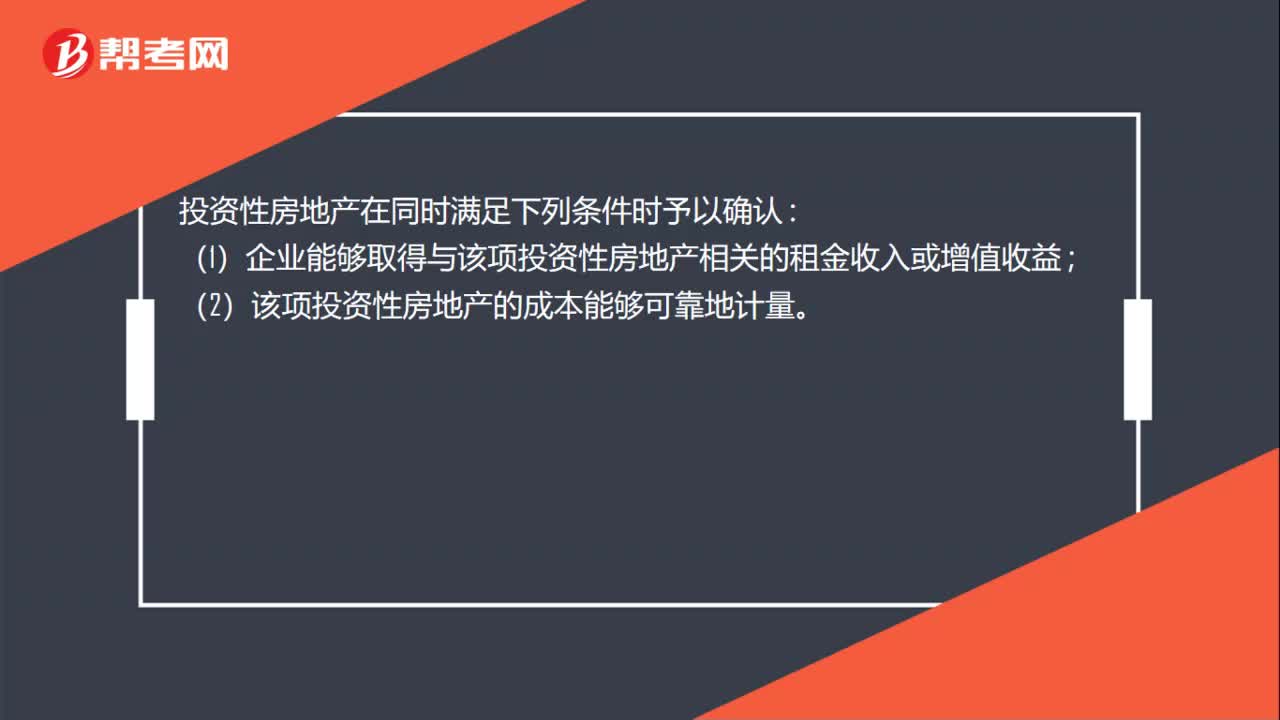

投资性房地产的确认条件是什么?:投资性房地产的确认条件是什么?投资性房地产在同时满足下列条件时予以确认:(1)企业能够取得与该项投资性房地产相关的租金收入或增值收益;(2)该项投资性房地产的成本能够可靠地计量。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料